サラリーマンを辞めると年金にもいろいろ影響があります。

サラリーマンが加入する厚生年金には遺族厚生年金というものがあり、サラリーマンの夫が亡くなった場合には妻は遺族厚生年金を受け取れます。

しかし早期退職などでサラリーマンを辞めた後に亡くなった場合、一定の条件を満たさないと遺族厚生年金を受け取れなくなることがありますので、今回はそのことについて解説をしていきます。

遺族厚生年金とその仕組み

まず遺族年金について簡単に説明します。

年金には非常に細かい受給条件等がありますが、今回はFIRE、サラリーマンの早期退職を検討している人を想定して解説します。

(正確な詳細条件等を知りたい人は日本年金機構のホームページ等を確認してください)

遺族年金というのは、簡単に言うと、夫が亡くなったときに妻などの遺族がもらえる年金です。

遺族年金には、夫が自営業でももらえる①遺族基礎年金と、夫がサラリーマンならもらえる②遺族厚生年金があります。

遺族基礎年金というのは国民年金加入者であればその遺族がもらえるので、基本的には皆もらえるという理解でいいかと思います。

一方で、遺族厚生年金は、基本的にはサラリーマンの夫が亡くなった場合にもらえるものです。

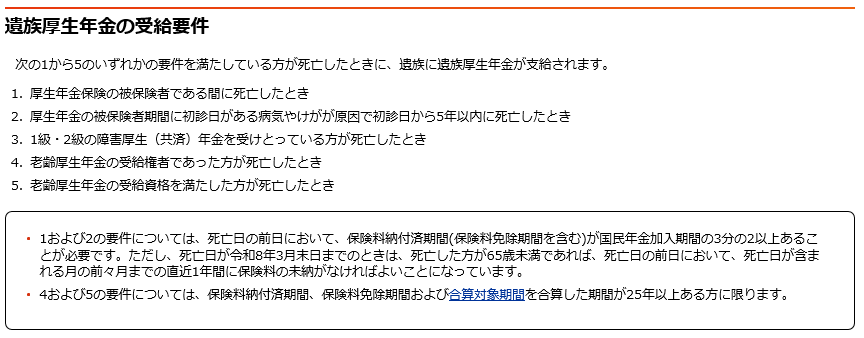

ただし、サラリーマンを退職した後であっても、一定の条件を満たすと、遺族厚生年金を受給できますので、遺族厚生年金の「受給要件」について少し詳しくみていきます。

上記が「受給要件」です。

サラリーマン退職前の死亡時は1に該当しますので、年齢等は関係なく、サラリーマンの間に亡くなった場合、遺族は遺族厚生年金を受け取れます。

一方で、サラリーマンを早期退職すると、1には該当しなくなります。

早期退職者は4の老齢厚生年金受給者(65才以上の年金を受け取っている人)には該当しないので、遺族厚生年金を受け取るためには、5に該当する必要があります。

上記の囲みの2点目に、「5の要件については、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方に限ります」という説明があります。

ここが非常に大事なところで、要はサラリーマンを早期退職した後に亡くなった場合、遺族厚生年金を受給するためには、「保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある 」必要があるということです。

そしてこの「保険料納付済期間、保険料免除期間および合算対象期間」というのがまた非常にわかりずらいのですが、ここで言う保険料納付済期間というのは、厚生年金の加入期間ではなく、国民年金の加入期間も含めた合計の期間、ということのようです(※「ご参考」ご参照)。

国民年金には20才から加入しますので、この合計25年という条件を満たすのが45才ということになります。

そのため、45才以降に早期退職した場合、すでにこの条件を満たしていますので、サラリーマンを退職したとしても、その後死亡した場合でも遺族厚生年金が受け取れるということになります。

一方で、例えば44才でサラリーマンを辞めて、その年に亡くなってしまった場合、遺族厚生年金が受け取れないという事態が発生します。

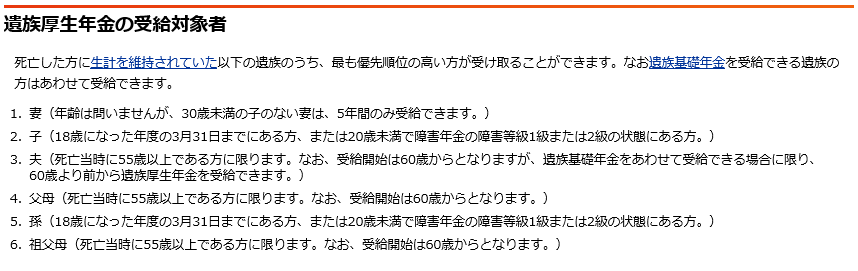

遺族厚生年金の受給対象者、金額、受給期間

まず受給対象者です。

簡単に言うと、多くの場合は妻です。

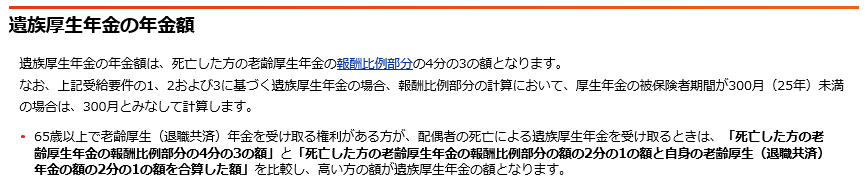

次に金額です。

簡単に言うと死亡した夫の老齢厚生年金の比例報酬部分の3/4です。

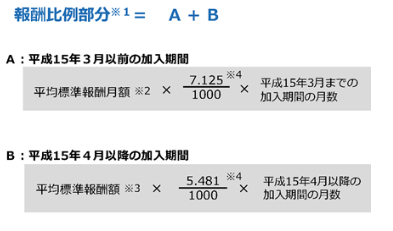

老齢厚生年金の報酬比例部分は以下計算式なので、例えば年収600万円で25年加入とすると約82万円/年ぐらいです(厳密にはH15/3以前、国民年金期間等で分けて計算する必要がありますが、イメージを掴んで頂くため、簡易的に50万円×5.481/1,000×300で計算しています)。

遺族厚生年金の受給期間は基本的には一生です。

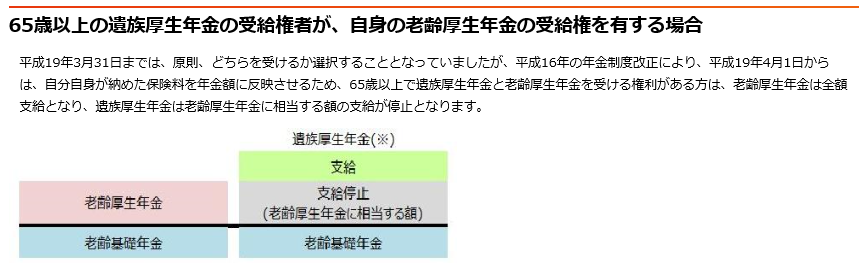

ただし、妻が65才になり自分の老齢厚生年金(妻もサラリーマンで厚生年金に加入していた場合)を受給し始めると減額されます。

82万円/年を45才から90才まで受給するとした場合、合計額は3,690万円です。

44才で早期退職し、万が一亡くなってしまった場合にこの受給権が妻に残らないのは勿体ない気がします。

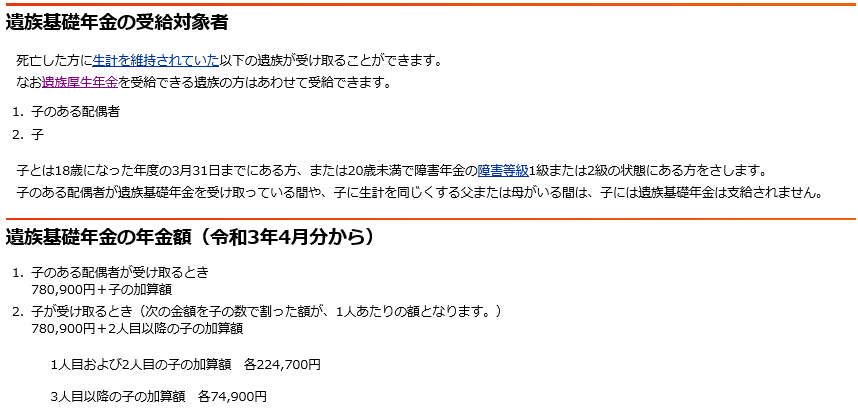

遺族基礎年金の受給対象者、金額、受給期間

ちなみに、国民年金加入者が死亡した場合に、遺族が受給できる遺族基礎年金は以下です。

簡単に言うと、受給者は妻と18才以下の子供です。

妻+18才以下の子供2人の場合は、123万円/年です。

受給期間は一番下の子供が18才になるまでです。

もう一つの意識すべき年数:厚生年金の被保険者期間20年

サラリーマンからの早期退職時期を検討するときに、もう一つ意識すべき年数があります。

それは厚生年金の被保険者期間20年です(これは遺族厚生年金と異なり「厚生年金の被保険者期間」が20年と記載されています)。

新卒でサラリーマンになったとすると43才ぐらいでしょうか。

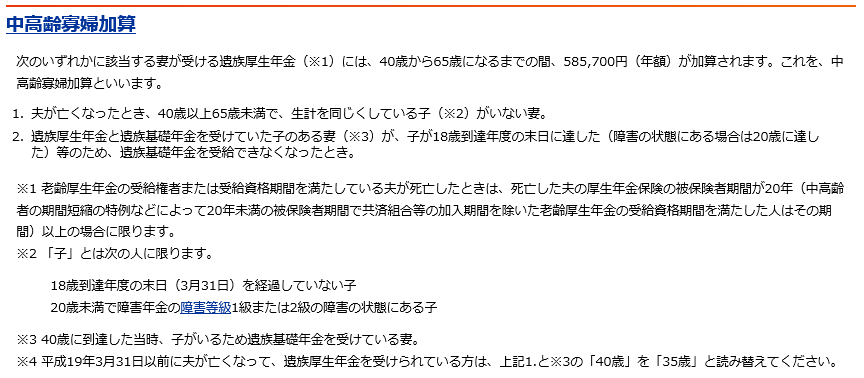

理由は以下の厚生年金の「中高齢寡婦加算」という制度です。

子供のいる妻は、子供が18才以降になったときから、妻が65才になるまで58万円/年を追加で受給できます。子供がいない妻は40~65才までこの金額を受給できます。

たやっと家の場合だと、下の子供が18才になるとき妻は52才なので、13年×58万円=754万円を中高齢寡婦加算として受給できます。

結局、遺族は月いくらぐらいの年金をもらえるの?

たくさん種類がありややこしいので、まとめてみたいと思います。

たやっと家の場合、以下のようになります。

【妻43才~50才(上の子供18才)】

遺族基礎年金:78万円

遺族基礎年金:44万円(子供2名分)

遺族厚生年金:82万円(年収600万円×25年想定)

合計:204万円=17万円/月

【妻51~53才(下の子供18才)】

遺族基礎年金:78万円

遺族基礎年金:22万円(子供1名分)

遺族厚生年金:82万円(年収600万円×25年想定)

合計:182万円=15万円/月

【妻54~65才】

遺族基礎年金:0万円

遺族基礎年金:0万円(子供0名分)

遺族厚生年金:82万円(年収600万円×25年想定)

中高齢寡婦加算:58万円

合計:140万円=11.6万円/月

【妻65才以降】

遺族基礎年金:0万円

遺族基礎年金:0万円(子供0名分)

遺族厚生年金:82万円(年収600万円×25年想定)

中高齢寡婦加算:0万円

老齢基礎年金:78万円(国民年金+厚生年金(=第3号被保険者期間)合わせて40年納付想定)

合計:160万円=13.3万円/月

正直これだけで月々の生活費を賄える金額ではないですね。

ある程度の貯蓄もないと厳しいと思います。

仮に遺族厚生年金がないとなると、さらにきついですね。

なお遺族厚生年金は国民年金含めた加入期間25年以上で受給できるため、仮に44才で早期退職してもその後国民年金を支払い、45才に達すれば受給資格を得られます。

ただ早期退職後の44-45才に死亡した場合には25年の加入期間を満たせないので、遺族厚生年金が受け取れなくなるリスクは残りますね。

もちろん早期退職、FIRE生活移行のタイミングは年金だけを意識して決めるわけではないですが、一つ意識すべきものではあるかなと思います。

また、自分の資産額も含めて、万一のときに遺族の年金受給額が生活を賄うのに足りない場合は、保険でカバーするなどの手当てが必要ですね。

(※本記事は年金機構の情報をもとに、私たやっとの解釈/意見を参考として解説したものです。最終的な解釈、ご判断等に際してはご自身にて年金事務所等に最新の情報をご確認を頂きますようお願い致します)

ご参考:受給資格期間とは

老齢厚生年金の受給要件は、「老齢基礎年金」の「受給資格期間」を満たすこと、と記載されています。そして「資格期間」というのは国民年金、厚生年金合算の加入期間のようです。

コメント