- 「ジャパンリアルエステイト投資法人」と「預金」に20年投資した場合の結果(投資成績の差異)

- 「ジャパンリアルエステイト投資法人」を高値掴みしてしまった場合の20年の投資結果/J-REIT投資の注意点

「ジャパンリアルエステイト投資法人(以下、JRE)」は2001年9月に日本で最初に上場したJ-REITです。

都内のオフィスビルを中心に74物件を保有しており、資産総額は1兆円を超えます。

上場後20年の運用実績があり、20年の平均分配金利回りは何と3.62%。

今回は、20年間、「JREで運用した場合」と「預金で運用した場合」にどれぐらいの差が出たのかをご紹介します。

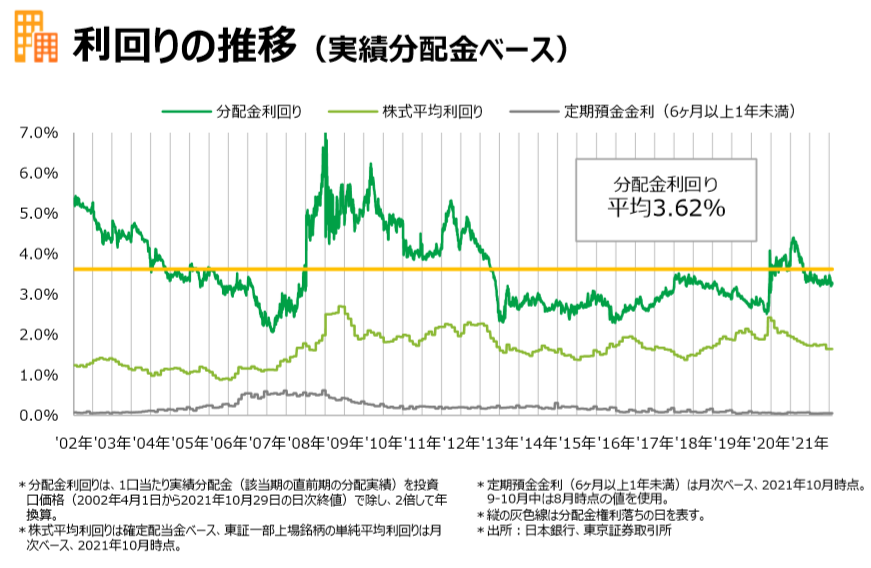

JRE分配金と定期預金金利の20年間の推移

以下のグラフは、「JRE分配金」と「株式平均利回り」および「定期預金金利」の2001年からの推移を比較したものになります。

JREの過去20年の分配金利回りは平均3.62%!

それに対して株式平均利回りは概ね1~2%台、定期預金は0~1%未満でした。

20年間の平均分配金利回りが3.62%だったということは、単純計算で20年保有していただけで「3.62%×20年=投資金額の72.4%」の分配金を受け取れていたことになります。

(今回は簡略化のため税金は省いて説明します)

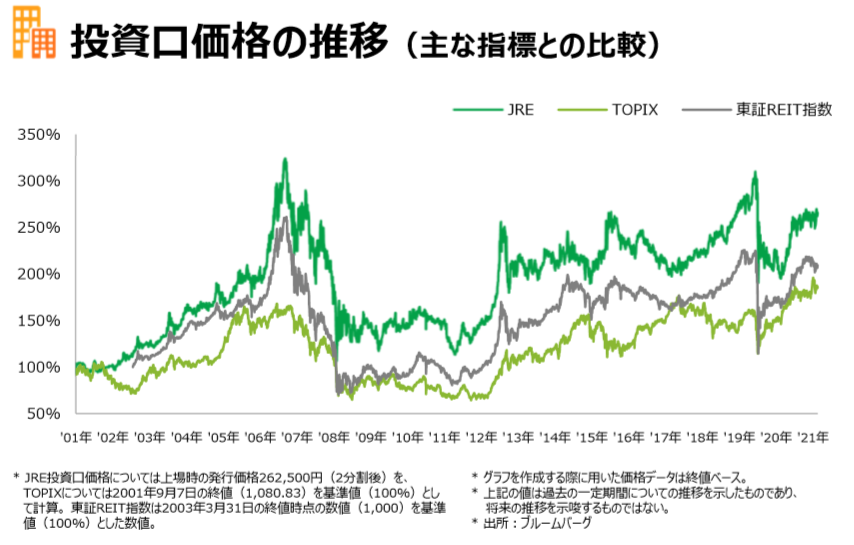

JREの投資口価格(株価)の推移

以下のグラフはJREの過去20年間の投資口価格の推移です。

2001年上場時の価格は262,500円、2021/11/19時点の価格は680,000円ですので、20年間で価格は当初価格の約260%まで上昇しています。

100万円を20年間JREと定期預金で運用した場合の比較

ここから比較をしてみます。

まず定期預金で運用した場合です。

今回は定期預金の20年平均金利は0.3%だったと仮定します。

①受取利息総額:100万円×0.3%×20年=6万円

②20年後の元本:100万円

①+②:106万円。

次にJREで運用した場合です。

①受取分配金総額:100万円×3.62%×20年=72.4万円

②20年後の元本:100万円×260%=260万円

①+②:332.4万円。

差額は、、226.4万円!という結果になります。

JREで運用した場合、100万円投資したものが20年で332.4万円になりました。

これは年利(単利)に直すと11.62%の利回りです。物凄い利回りですね。

JREに投資する際の注意点

もちろん投資にはリスクがあります。

一つ気をつけたいのは購入のタイミングです。

以下はJREの投資口価格の値動きです。

例えばリーマンショック前の2006-2007年頃は不動産価格がプチバブルでREITの価格も大きく上昇していました。

JREの投資口価格も800,000円程度まで上昇しています。

では仮にこのタイミングで100万円をJREに投資していたとしたら、どのような運用成績になっていたでしょうか。

購入時期:2007年

購入時の投資口価格:800,000円

2021/11/20時点の投資口価格:680,000円

①2021/11/20時点の元本:1,000,000円×680,000円÷800,000円=850,000円

②受取分配金合計(簡易的に平均3.62%として計算):1,000,000円×3.62%×14年=506,800円

①+②=1,356,800円

この場合、2007年に100万円投資したものが、2021年時点で135万円になっていたことになります。

14年間の運用利回りに換算すると2.5%程度/年になります。

2021時点で投資口価格が再び上昇しているため、これでも十分な利回りを確保できたということに、結果としてはなっていますが、そもそもその前に2008年時点で投資口価格が300,000円まで急落したときに我慢して保有継続できたか?という疑問もあります。

その意味では、やはり高値での購入は避ける(ドルコスト平均法等で購入する)ということと、急落があっても保有継続できる銘柄(借入期日が分散していてスポンサーの信用力が高く倒産しにくい銘柄)を選ぶということがREITに投資するうえでは重要だと思います。

まとめ

今回はJ-REITのジャパンリアルエステイト(JRE)と定期預金で運用した場合の差がどれぐらいあるかをみてきました。

やはり長期で見るとその差は大きいことが改めてわかったので

適切なリスク分散は行いつつ、JREなどのJ-REITへの投資も行っていきたいと思います。

コメント