- 更なる利上げ懸念がある中で、J-REIT投資を控えるべきか

- NAV、利回りから見た長期投資の判断基準

2022年12月に日銀が10年国債の利回りコントロール上値目途を0.25%から0.5%に引き上げました。

それに伴い、銀行などの金融株は大幅に上昇した一方で、不動産株やJ-REITは大きく下落をしており、J-REITの平均利回りは久しぶりに4%を超えてきました。

一時期はJ-REITより高配当株の方が利回りが高く、NISAで長期保有するのに魅力的な銘柄が多かった時期もありますが、足元ではJ-REITも魅力的な水準になってきました。

一方で、2023年4月には日銀総裁交代もあり、マーケットでは更なる金融政策の変更や利上げを予想する声も多くあります。

一般的には金利が上がるとJ-REITの価格は下落すると考えられているため、かなり価格が下がったとは言え、さらなる下落の可能性もある中、いまのタイミングでJ-REITへの投資は控えるべきでしょうか。

今回は、利上げ懸念がある中でJ-REITへの投資について検討していきたいと思います。

更なる利上げが見込まれる中、J-REITへの投資は控えるべきか?

結論としては「短期のキャピタルゲイン狙いの投資は控えるべき。ポートフォリオの一部として長期保有目的で投資するなら段階的に買ってもよい」と思います。

まず、いまは非常に金利の先行きについてのボラティリティーが高く、そのためJ-REITの価格も大きく動く可能性がある状況です。

逆に言うと、それがゆえにJ-REITの価格は大きく下落しているので、もちろん大きく値を戻す可能性もありますが、博打を避けたいのであれば、いまはあまりJ-REITに投資するのに適したタイミングではないと思います。

そのため私は今は短期のキャピタルゲイン狙いのJ-REITへの投資は控えるべき、という意見です。

一方で、配当利回りが4%を超え、過去数年の最安値水準まで価格調整が進んでいるJ-REIT銘柄もあるため、長期で保有するつもりであれば、短期的な下落可能性には目をつぶって、仕込んでもいいタイミングだと思います。

ただこれから数か月の間にイベントがあるのはわかっているので、一気に買うのではなく、イベントをこなしながら段階的に買っていくのがよいでしょう。

以下、長期保有目的であれば仕込み始めていいという理由について説明します。

足元ではJ-REITは日本株に比べて割安!?

まず一つ目の理由は「足元ではJ-REITは日本株以上に下げており、日本株と比べて割安な水準にある」ことです。

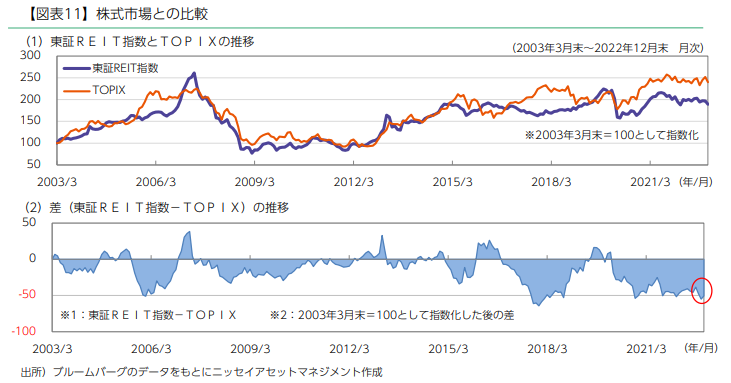

以下はニッセイアセットマネジメントさんのJ-REITレポート(2023年1月)から抜粋で、東証REIT指数とTOPIXの推移を比較したものです。

2003年からの長期推移でみても、足元のJ-REIT価格は、TOPIXに対してかなり割安な水準にあることがわかります。

ニッセイアセットマネジメントJ-REITレポート(2023年1月)より引用

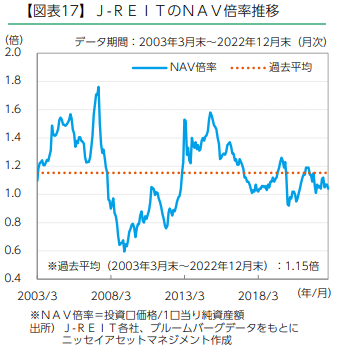

また、NAV倍率(投資口価格/1口当たり純資産額)でみても、いまは過去平均より割安な水準にありますので、J-REITが保有する不動産の価値からみても、比較的割安な価格で投資ができる状況です。

NAV(ナブ):Net Asset Value。J-REITが保有している不動産を時価評価したものから、借入等の負債を引いた、J-REITの純資産額。

NAV倍率:NAVを投資口数で割ったもの(1口あたり純資産額)に比べて、現在の「投資口価格」が割高か、割安かを計算したもの。1倍以上だと割高、1倍以下だと割安。

ニッセイアセットマネジメントJ-REITレポート(2023年1月)より引用

更なる利上げがあっても影響は限定的!?

現在のイールドカーブやインフレ率見込みなどから、短期的にも更なる日銀の金融政策変更(利上げ)により、10年国債は0.7~0.9%程度まで上昇する可能性があると思います。

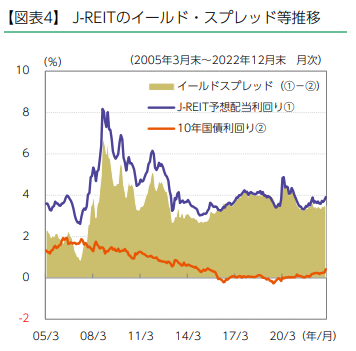

以下は2005年以降の「10年国債利回りとJ-REITの配当利回り」を比較したものです。

ニッセイアセットマネジメントJ-REITレポート(2023年1月)より引用

2022年12月末の東証REIT指数は1,894ポイント、予想配当利回りは3.91%、10年国債は0.42%、イールドスプレッド(J-REIT配当利回り-10年国債利回り)は3.49%でした。

今後、10年国債利回りが0.4%上昇すると仮定し、いまと同じイールドスプレッドとするとJ-REITは利回り4.31%の水準まで価格が調整されることになり、その場合、東証REIT指数は1,718ポイントとなります。

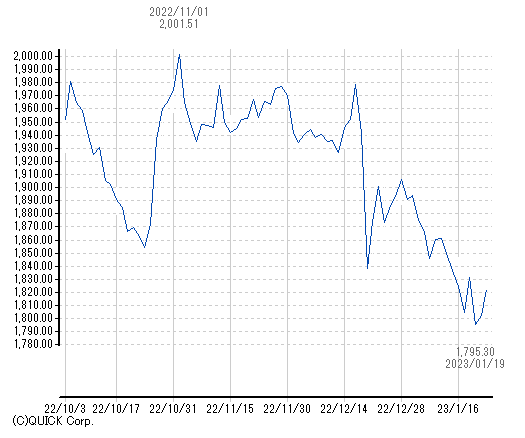

2023年1月23日時点の東証REIT指数は1,822ポイントですので、ここから約6%下落という水準です。

ちなみに以下は過去3カ月の東証REIT指数の動きですが、2022年12月の日銀のイールドカーブコントロール変更後に1,980ポイントから1,840ポイントまで140ポイント下げています。

QUICKより引用

12月のイールドカーブコントロール変更時に相応の価格調整がすでになされたこと、また10年国債利回りとのイールドスプレッドからして、今後、仮に追加の金融政策変更(利上げ)があって更に価格がさがっても、10%程度の下落に収まるのでは?と予想するのであれば、長期保有で配当を積み上げていくことで、配当で十分カバーできるレベルかと思います。

投資する場合はポートフォリオの一部で段階的に購入

わたしの場合、J-REITへの投資は日本株高配当株の一部として投資をしていますが、投資額はポートフォリオの約2%です。

2023年の目標として、インカムを増やすことを掲げており、拡充されるNISA枠で、日本株の高配当株やREIT、米国債券などに追加投資することを考えています。

その中で、日本株の高配当株などと比較をしたところ、足元ではJ-REITの方が割安かなと思い、今月はJ-REITに投資をすることにしました。

ただこれはあくまで今月は、日本株高配当株との比較で、J-REITを選択しただけで、今後もポートフォリオの一部に組み入れる程度という方針は変わりません。

また、本当はもう少し買いたかったのですが、日銀の金融政策変更の可能性もあるので、段階的に購入するのがよいと判断し、今月は我慢して1銘柄(日本プロロジスREIT、約28万円)だけの購入にしました。

J-REIT集中投資というよりのではなく、あくまで長期的なインカム投資の一部として組み入れるという方針です。

まとめ

今回は、価格が下落しているJ-REITについて、購入をし始めてよいか検証をしてみました。

NAV倍率では過去水準からすると割安な投資口価格になっており、長期保有前提であれば段階的に購入しても面白いかなと思います。

また、分配金利回りから10年国債利回りを引いた「イールドスプレッド」は3.5%程度あります。

今後、更なる利上げにより10年国債利回りが例えば0.5%上昇しても「イールドスプレッド」は3%あり、国債投資と比べて、それなりの利回りは確保できます。

NAV倍率、利回り(イールドスプレッド)の観点からは、利上げ懸念があるとは言え、長期であれば投資は検討できる水準というのが、わたしの考えです。

もちろん、長年続いた金融緩和から金利のある世界へ戻っていった場合、長期的にJ-REITの価格は低位安定する可能性があります。

ただその場合も長期保有で配当を積み上げていけば、それなりに安定した収益は得られると思います。

その際のポイントとして大切なのは、長期保有に耐えうる銘柄を選定する、ということになります。

具体的には、時価総額が大きく、格付けが高く、スポンサーが超大手、といった銘柄を選ぶのがよいでしょう。

本日もお読みいただきありがとうございました。

J-REITについての他の記事はこちら

コメント