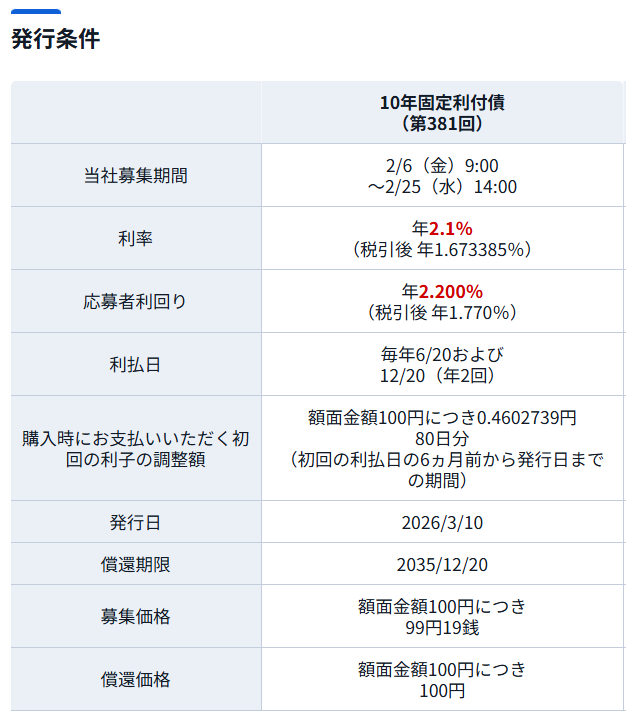

2月募集の10年固定利付債の利回りが2.2%となりました。

10年変動個人向け国債の利回りは1.48%ですので、0.72%も高い利回りになっています。

今回は個人投資家が10年国債(固定利付債)に投資するのはアリか?を検討します。

結論

まず結論です。

私の意見は「なし」です。

理由は以下。

- 今後、まだ金利は上昇する可能性があると思うから

→今後さらに金利が上昇すると、いま買った10年固定利付債は中途売却すると元本割れする - インフレに勝てない可能性があるから

→今後インフレ率がさらに上昇すると、いまの10年固定利付債の利回りだとインフレに勝てない

インフレ、金利の上昇のピークが読めない中で、固定金利の10年国債(固定利付債)を購入すると、今後インフレ、金利が大きく上昇した場合に「売れないし、持っていてもインフレに勝てない」という身動きがとりずらい状態になるためです。

以下、詳しく説明します。

10年固定利付債とは?

以下が2026年2月募集、3月発行の10年固定利付債の発行条件です。

固定利付債は、利率は固定で、半年ごとに利息を受け取れます。

元本は満期まで保有すれば、元本割れなしです。

中途売却する場合は、市場価格での売却となるため、いまより金利が上がっていれば、元本割れすることがあります(金利が上がると債券価格は下がるため)。

この点が「個人向け国債」との大きな違いで「個人向け国債」は「変動10年・固定5年・固定2年」いずれも1年経過以降に中途売却する場合でも「元本割れしません」。

今後、まだ金利は上がる?

今後、まだ金利が上がるかは誰にもわかりません。

その中で、私が「まだ金利が上がる可能性がある」と思うのは、単純に金融市場関係者がそのように予想している人が多いからです。

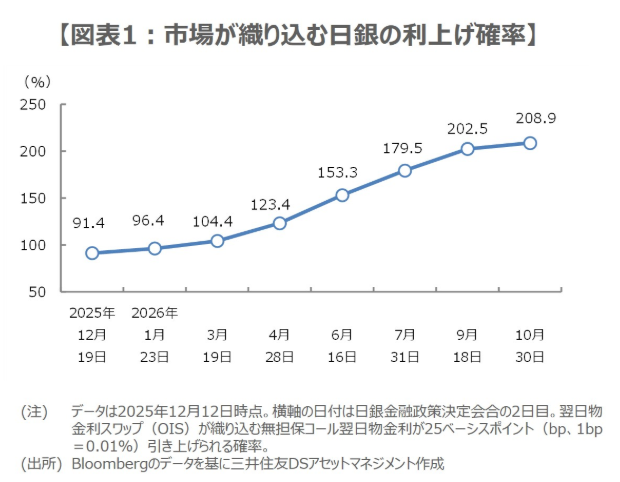

市場が織り込む日銀の利上げ確率

以下は三井住友DSアセットマネジメントさんの資料の抜粋です。

これは12月19日に日銀が0.5%→0.75%に利上げする前のものですが、市場関係者の91.4%は12月19日に0.25%の利上げを織り込んでおり、2026年9月18日の日銀会合までにもう一度0.25%の利上げが行われることを織り込んでいます。

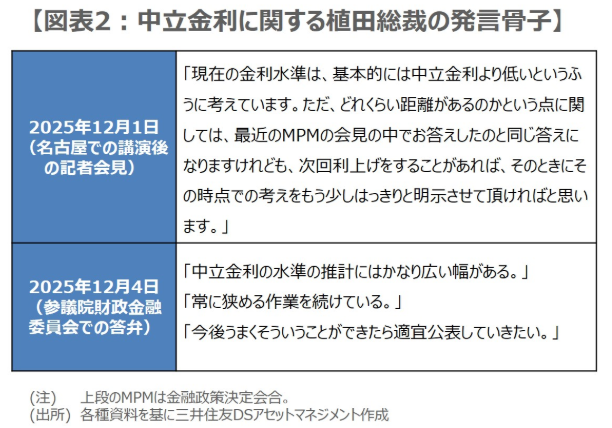

まだ利上げは最終局面ではない

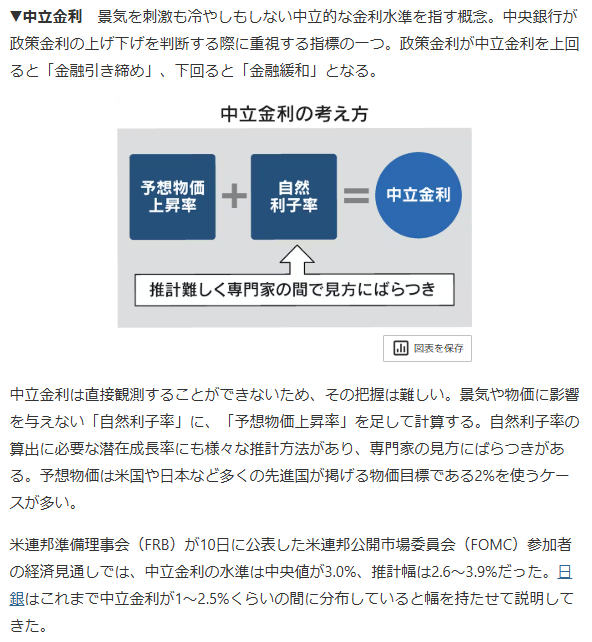

12月19日の0.25%利上げの後、日銀の植田総裁は「中立金利まではまだ差がある」という発言をしており、まだ利上げが最終局面ではないことは確かかと思います。

では何に投資すればよいのか?

私は「個人向け国債変動10年」もしくは「期間の短い定期預金」に投資をしています。

理由は、どちらも今後金利がさらに上がっても問題ない商品だからです。

- 個人向け国債変動10年:半年ごとに金利が改定されるため、金利が上がると利率も上がる

- 期間の短い定期預金:満期がきたときに、より利率の高い定期預金に乗り換えられる

基本的には「まだ金利上昇局面」という認識のため「長期間金利が固定されてしまう商品」への投資はあまり行っていません。

まとめ

今回は「個人投資家が10年国債(固定利付債)に投資するのはアリか?」というテーマで考えてきました。

私の意見は「なし」でしたが、何が正解かはわかりません。

分散投資で一部分は「10年固定利付債」に投資するというのもアリなのかも知れませんし、今後市場予測に反して金利が上がらないこともあり得ますので。

いずれにしても、今後もインフレの推移や日銀の政策について注視しながら、柔軟に考えていければと個人的には考えています。

本日もお読みいただきありがとうございました。

関連記事はこちら

コメント