「ポートフォリオの守りを固めるために、米国債券ETFをどれか買おう」と考えることはないでしょうか?

私も分散投資の一環としてAGG、BND、LQD等の米国債券ETFを保有をしています。

改めて主要な米国債券ETFと米国高配当株系ETFのデータを並べて比較してみると、面白い事実が見えてきました。

実は「何から資産を守りたいか」という目的次第では、債券よりも高配当株ETFの方が合理的な選択になるケースがあるように思います。

今回は「AGG等の米国債券系ETF7種」と「VYM等の米国高配当系ETF3種」のデータの比較をもとに2つの「守り」の形を検証します。

結論:目先の下落幅抑制なら債券ETF、将来の資産額なら高配当ETF

まず結論です。

- 目先の下落幅を抑えたいなら「債券ETF」

- 将来の資産額を守りたいなら「高配当株ETF」

要は「守りたいもの」によって、どっちがいいかは異なるのではないか?ということです。

以下、データを見ながら詳しく説明していきます。

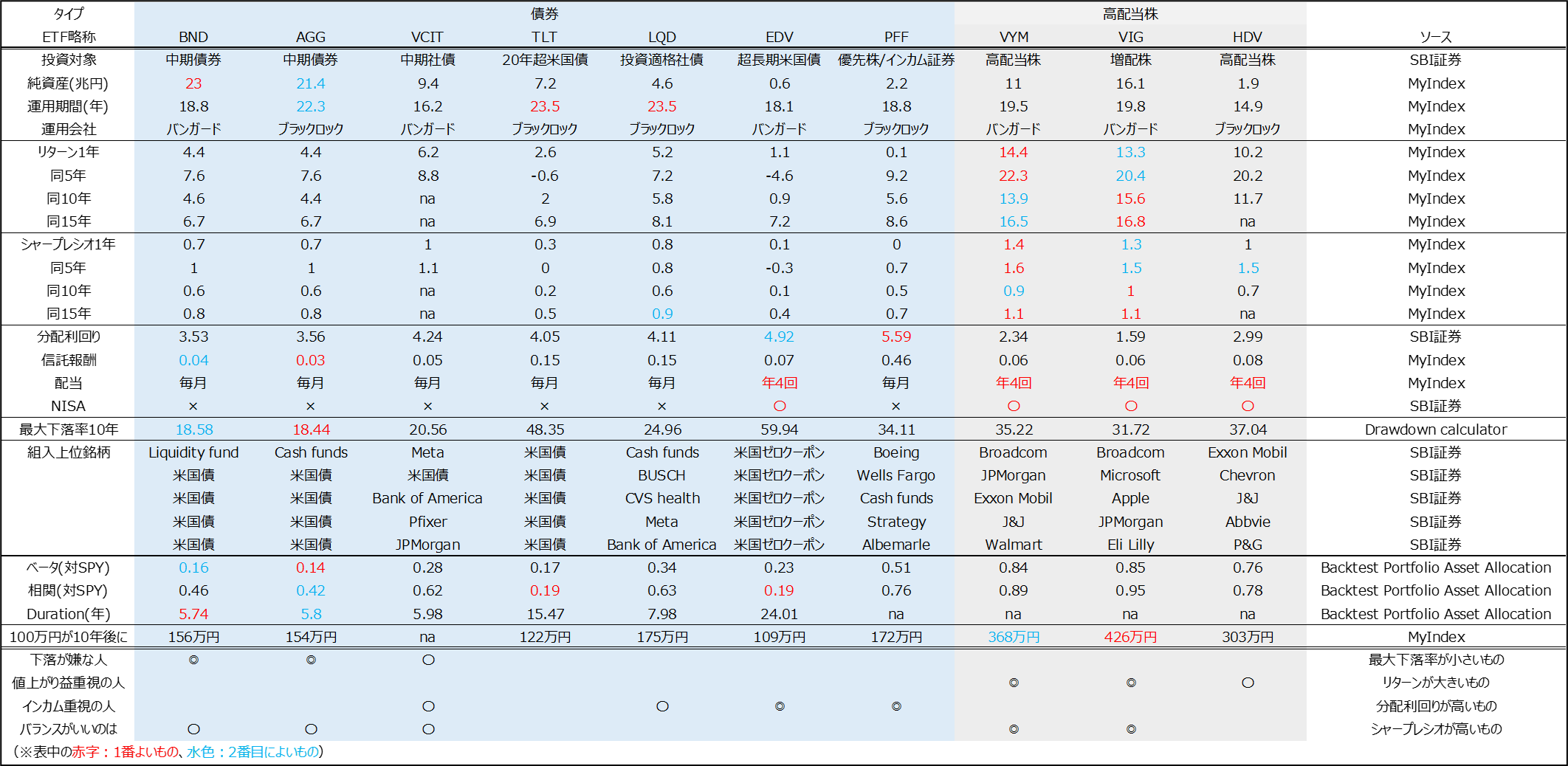

米国債券ETF、米国高配当株ETF10種の比較データ

まずは、ETF10種の比較データをみていきましょう。

比較対象は、債券系ETF7種(BND、AGG、VCIT、TLT、LQD、EDV、PFF)と高配当株系ETF3種(VYM、VIG、HDV)の合計10種のETFです。

比較したデータは、投資対象、純資産、運用期間、運用会社、リターンとシャープレシオ(1、5、10、15年)、分配利回り、信託報酬、配当頻度とNISA可否、最大下落率(10年)、組入上位銘柄、ベータ、相関、デュレーション、100万円が10年後にいくらになったか。

<比較表の要約>

| 名称 | BND | AGG | VCIT | TLT | LQD | EDV | PFF | VYM | VIG | HDV |

| 投資対象 | 債券 | 債券 | 社債 | 米国債 | 社債 | 米国債 | 優先株 | 高配当株 | 増配株 | 高配当株 |

| 10年リターン(%) | 4.6 | 4.4 | na | 2 | 5.8 | 0.9 | 5.6 | 13.9 | 15.6 | 11.7 |

| 10年最大下落率(%) | 18.6 | 18.4 | 20.6 | 48.3 | 25.0 | 60.0 | 34.1 | 35.2 | 31.7 | 37.0 |

| 10年シャープレシオ | 0.6 | 0.6 | na | 0.2 | 0.6 | 0.1 | 0.5 | 0.9 | 1 | 0.7 |

| 100万円が10年後に(万円) | 156 | 154 | na | 122 | 175 | 109 | 172 | 368 | 426 | 303 |

<詳細比較表(字が小さくてスイマセン(__)。スマホの方はクリックして拡大し横画面でご覧ください)>

比較してわかった「高配当株ETF」が意外に「守り」に強い理由

一般的に「債券=安全」と思われがちですが、上記で示したデータを紐解くと、高配当・増配株ETFは「攻め」だけでなく「守り」の側面でも非常に優秀なデータを示しています。

長期債券よりも「最大下落率」が小さいケースがある

「債券は株式より下落が小さい」という常識は、長期債券においては必ずしも当てはまりません。

- VIG(増配株)の最大下落率:31.72%

- TLT(20年超米国債)の最大下落率:48.35%

- EDV(超長期米国債)の最大下落率:59.94%

金利変動の影響を強く受ける長期債券クラスを持つよりも、VIGのような優良株の集まりを持つ方が、過去10年のデータ上は「最大下落率が低かった」ということをデータは示しています。

もちろん、これは何を原因として暴落が発生するか、次第です。

過去10年のように「インフレ→金利の急上昇」が原因であれば、長期債券の下落率は大きくなります。

一方で、リーマンショックやコロナショック等の金融危機や経済危機が原因であれば、株式ETFの下落率が大きくなるでしょう。

投資効率(シャープレシオ)の高さ

「リスクに対してどれだけ効率よくリターンを得られたか」という尺度(シャープレシオ。大きい方がよい)では、高配当系ETFが債券系を大きく上回っています。

- VIG / VYMのシャープレシオ(15年):1.1

- BND / AGGのシャープレシオ(15年):0.8

将来の「資産枯渇リスク」に対する強さ

10年後の資産額を比較すると、高配当株ETFの成長力は圧倒的です。

- 100万円投資して10年後:

- VIG(増配株):426万円

- BND(中期債):156万円

仮にVIGが30%下落したとしても、元々の成長力が大きいため、最終的な資産額が元本を割り込むリスクは、低リターンの債券を持ち続けるよりも低くなるという考え方ができます。

そもそも「守り」って何?

この比較から見えるのは、「守り」には2つの解釈があるということです。

「目先の下落幅」を抑えたいなら:債券ETF

「明日、資産が20%減るのが耐えられない」という人にとっての守り神は、やはりBNDやAGGです。最大下落率は18.5%前後と、今回比較した中で最も安定しています。

- 向いている人:すでに十分な資産があり、これ以上増やすよりも「減らさないこと」が最優先の人。

「将来の購買力・資産額」を守りたいなら:高配当株ETF

「インフレや運用資産の低成長によって、将来の生活資金が足りなくなるリスク」から守ってくれるのは、VIGやVYMです。債券(LQD)と比べても過去10年最大下落率の差は7%弱(24.96% vs 31.72%)に留まりつつ、資産を4倍以上に増やすパワーを持っています。

- 向いている人:まだ資産形成層であり、多少の変動は許容できるが、効率よく確実に資産を積み上げたい人。

まとめ:自分の「守り」の目的に合った債券ETF、高配当株ETFを選ぶ

データを見ると、債券ETFは必ずしもすべての投資家にとって「万能な避難先」ではありません。

- 株式との連動を避けて、クッションにしたい: AGGやBND

- 下落を抑えつつ、分配金も確保したい: VCIT

- 暴落耐性も備えつつ、資産を大きく伸ばしたい: VIGやVYM

私も「債券だから安全」「株だから危険」ということで判断するのではなく、自分の投資目的とリスク許容度に照らし合わせて、その時の自分にとって必要なETFを選択するようにしたいと思います。

なお、NISA成長投資枠が余っていて、NISAで投資できるものを探している人にとっても、高配当株ETFは有力な候補となります。

債券ETFの多くはNISA対象外ですが、高配当株ETFはNISA対象です。

配当利回り目的の投資の場合、AGGとHDVの配当利回りはそれぞれ3.53%と2.99%ですが、税後にするとAGG2.53%(税率28.3%)とHDV2.691%(NISAで税率10%)と逆転します。

「NISAで買えないAGGを高い税率負担をしてまで買う価値があるのか?」については別の記事でも詳しく解説をしています。

本日もお読みいただきありがとうございました。

コメント