「子供のお年玉貯金」の半分ぐらいを「eMAXIS Slimバランス(8資産均等型)」で運用することにしました。

子供がもらって大切に貯めているお年玉貯金。

いつ使うか、使う予定もないのだけれど、使っていないのに、ただ置いてあるだけで価値が減っていくのは、子供にとってかわいそう。

そう思ったのがきっかけです。

今回は、子供のお年玉貯金を運用する理由、運用先として「eMAXIS Slimバランス」を選んだ理由を紹介します。

子供のお年玉貯金を運用する理由

最近の日本のインフレ率は年2~3%。

これがずっと続くと、子供が「お金を使いたい!」となった将来には、いまの1万円で買えるものは、おそらく買えない(例えば毎年3%のインフレが10年続くと、いま1万円で買えるものが10年後には13,439円出さないと買えなくなります。逆に言うといまの1万円の10年後の価値は7,440円=10年で価値が約4分の3になってしまう!)。

せっかくお年玉を使わず貯金していても、使っていないのに、価値が減っていく。

これはやっぱり、かわいそう、と思ったのが、運用する理由です。

子供はまだインフレとかお金の価値とかわからないので、これを守るのは、ある意味、親の責任。

ということで、せめてインフレで目減りしないぐらいで運用して、物価に対して目減りしないようにしてあげたい、と考えました。

子供のお年玉貯金を何で運用するか

問題は、何で運用するか。

運用先を考える上で考慮したことは以下。

- 自分のお金ではなく、子供が大切にとっておいているお金なので、運用に失敗して「ごめん、半分になっちゃった」とは言えない(ある程度「安全性を重視」)

- いつ使うか、という具体的な予定はない(使う可能性がある金額は運用に回さず、預金に置いておく)(運用期間は子供が大人になるぐらいまで)

- 子供が大人になったときに、インフレが続いてもちゃんと価値が維持されている金額で子供に渡せればいい(目的は「インフレに負けない」運用)

安全性を重視するなら、定期預金?個人向け国債?

確かに元本は保証されるし、普通預金よりは金利は高い。

けど、インフレ率には勝てない。

なので、目的を達成できない。

ベタにオルカンは?

じゃあ、ベタにオルカンはどうだろうか?

うん、どうせいつ使うかわからないお金だし、長期で増えればそれでいいか、と考えたら、一番増えそうなものは米国株やオルカン。

けど、子供が大切にとっておいてるお金だし、株価暴落で半分とかになる可能性があるのはまずい。

1点張りは、失敗したときに子供に説明できないし、少しリスク取りすぎな気がする。

個別株や高配当株は?

子供が企業や経済ニュースに興味を持つきっかけにもなるかもしれないし、いいかも。

「企業に投資して配当をもらう」ということを体験するのもいいだろう。

でも、これを主力にはしずらい。

当たりはずれがある世界だから。

eMAXIS Slimバランスファンドはどうだろう?

で、いろいろ物色していて見つけたのが「eMAXIS Slimバランスファンド(8資産均等型)」。

ちなみに私は、普段、自分の資産の運用だと「バランスファンド」はまず考えません。

バランスファンドを買わなくても、自分で債券や株式に分散投資をしてポートフォリオを組む方が面白いし、不要なコストもかからない。

でも「子供のお年玉貯金の運用で、目的がインフレで目減りしないように」だったら「手間もかからないし、一つで放ったらかしにできるし、インフレ率にも負けなさそうだし、当たりはずれもないから、アリかも」そう思ったんですよね。

eMAXIS Slimバランス(8資産均等型)を選んだ理由

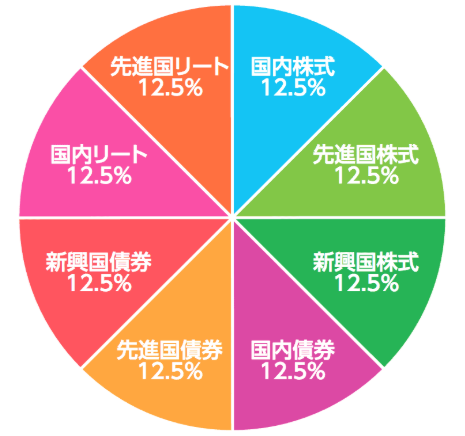

eMAXIS Slim バランス(8資産均等型)の投資先はこんな感じです。

各資産の割合を固定する運用なので、価格が上がった資産を売り、下がった資産を買う(自動でリバランス)。

よくない点として言われるのは、上値を追えない(例えば、株価が上昇しても、途中で一部を売却してしまうので十分に恩恵を受けられない)ということ。

でも、割高な資産を保有し続けることがないから、全体としては安定する。

その証拠がこれ。

2007年~2023年、どの資産の成績がよかったかを並べたものです。

どの資産がその年一番いいかは毎年変わりますが、それを当てるのは困難です。

その中で「8資産バランス」は、なんと、2007年~2023年ずっと3位~6位!

そう、極端に悪い成績を取ることがないのです。これはまさに分散投資の効果、ですね。

これを見て、私は「まあ、これでいいか」と判断しました。

そして「eMAXIS Slim8資産バランス」は信託報酬も0.143%と高くないので、自分でポートフォリオを組んで自動リバランスする手間を考えると、許容範囲。

ファンド総額も4,655億円で、バランスファンドの中で規模もトップクラス。

積立設定もできるので、ドルコスト平均法での購入も可能。

今回は子供のお金なので使いませんが、NISAの対象でもあります。

もちろん、分散していてもマイナス(元本割れ)することはあります。上記の表で見ても、17年のうち5年でマイナス、一番大きい2008年(リーマンショック時)だと-37%のマイナスというのがあります。

でも17年トータルでは年平均6.3%のリターンです。

株式だけに比べるとリターンは低いですが、インフレに負けないリターンは出せそうです。

一時的なマイナスを恐れて10年で資産が4分の3になったとしても受け入れるか、年ごとのデコボコを受け入れてインフレで目減りしないことを目指すかは人それぞれです。

あと、もう一つよく言われる悪い点として「市場規模の小さい「国内リート」「新興国債券」を規模が桁違いに大きい「先進国債券」「先進国株式」と同じ割合入れるのはおかしい(例えばアップルより日本ビルファンドの金額が大きくなるのはおかしい)」というのがありますが、私としては「まあまあ、それはそれで、それでも17年で年平均6.3%のリターンだったんだからいいんじゃない」という意見です。

もう一度「eMAXIS Slimバランス(8資産均等型)」を選んだ理由をまとめると「極端に悪い成績にはなりずらく、置いておくだけでよく、インフレで目減りしない」ということで、わたしは子供のお金の「(インフレに負けてしまう)預金の代わり」の資金の置き場所として、これを選びました。

まとめ

今回は、子供のお年玉貯金をインフレで目減りしないようにするために、eMAXIS Slimバランス8資産均等型で運用することにした理由を紹介しました。

一応、子供にもインフレでお金の価値は減る可能性があることや、どんな投資先の候補があるかについても説明をし、子供が「これぐらいは使う用に置いておきたい!」といったお金と分けて、使う予定がないお金だけを運用することにしました。

ちなみに我が家の子供の反応ですが、高校生ぐらいになるとインフレの意味もわかりますので「確かに預金に置いておいても意味ないよなー」「しばらく使わないなら株でもいいような気もするけど、、まあ半分とか減ったら嫌だし、うん、まあ分散型でいいか」という反応でした。

中学生だとまだ少しわからないようで「うーん。どっちがいいの?(聞くのがめんどくさい)」というような反応。こちらはもう少し腹落ちしてから運用開始しようと思います。

結果は神のみぞ知る、ですが、10年後どうなっているでしょうか?

本日もお読みいただきありがとうございました。

コメント