今回は久しぶりに米国株(個別株)について書こうと思います。

最近、米国ハイテク株の株価下落のニュースをよく目にしますね。

その中でもマイクロソフトは2026/2/6も約5%の暴落で、直近高値の2025/10から半年足らずで約28%も下落しています。

AIによりソフトウェア企業の優位性が失われるのでは?という懸念で、同社やオラクルなど米ソフトウェア企業の株価は軒並み大きく下落しています。

また、AI関連の巨額投資について、投資回収できるだけの利益が本当に上がるのか?という点も懸念されての株価下落のようです。

時価総額USD2.92trillion(452兆円)とエヌビディア、アップル、グーグルに次いで世界4位のマイクロソフト。

御存じビルゲイツが創業したソフトウェア会社ですが、現在は事業の多角化が進み、より安定的に利益を伸ばしています。

今回は「株価暴落中のマイクロソフトは買いなのか?」について考えてみたいと思います。

株価暴落中のマイクロソフトは買いなのか?

わたしの意見は「長期目線なら買ってもいい」です。

理由は、PERやPEGレシオで見て、同社の過去の水準より割安で買えるタイミングだから。

ただし、地合いは悪いので、短期的には下げる可能性も十分あることは許容した上で。

以下、詳しく見ていきます。

マイクロソフトの株価は割高か?

まずはマイクロソフトの株価の動きです。

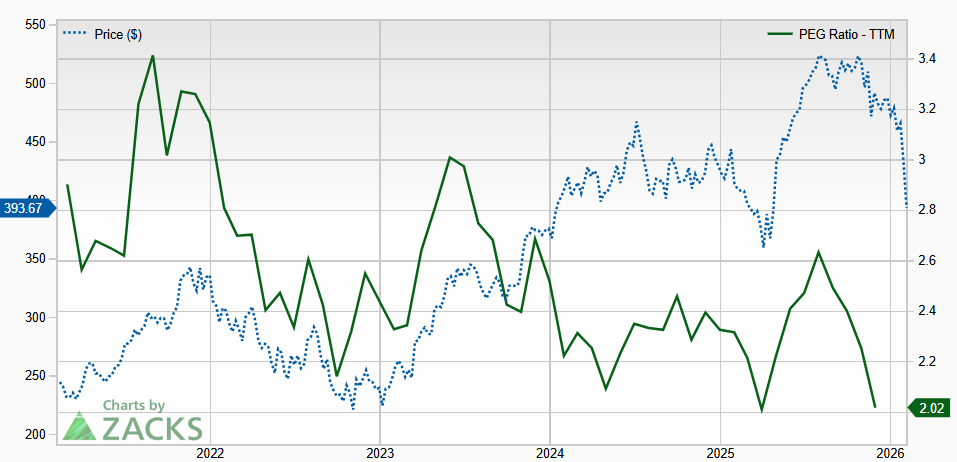

現在の株価は394ドルです。

直近高値から28%下落したとは言え、それでも2024年の年初に戻ったぐらいの水準です。

その意味では、2025年のトランプ関税ショック後のAIブームによる株価上昇が急スピード過ぎただけのようにも見えます。

次に業績です。

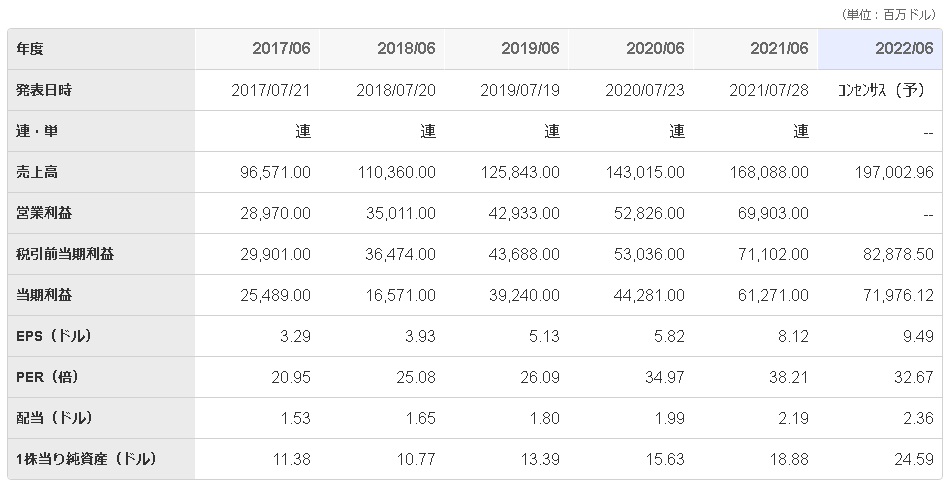

売上高、営業利益、当期利益、EPS、どれをみても安定的にかつ伸びています。

2026/6の予想EPSは17.05ドルなので、2021/6から過去5年で210%になっています。

予想PER23.08倍は、同社の過去のPER水準(26.47~37.68倍)と比較すると、かなり低い水準です。

ちなみにその前の4年(2017/6~2021/6)のEPS成長は4年間で246%でした。

2017/6のEPSはたった3.29ドルで、2026/6の予想PERは17.05ドル(約5.2倍)ですから、株価が100ドル未満から400ドルに上昇したのも何ら不思議ではないな、と業績推移を見ると、改めてそう思います。

来期以降の業績予想です。

EPSの伸び率は26年が24%→27年が12%です。

エヌビディアのようにものすごく伸びるという訳ではないですが安定しているのはいいです。

ちなみにいまの株価は、利益成長率(以前より鈍化)を加味したPEGレシオ(※)でも、トランプ関税ショック後と同水準で、過去の同社の平均的な水準より割安です。

(※)PEGレシオ=PER÷予想利益成長率=23.08倍÷12(%)=1.92

なお、一般にPEGは2.0を超えると割高と言われますが、業種にもよります。近年のマイクロソフトは高い成長期待から2.0〜2.5倍以上で推移することが大半でした。 成長率が鈍化する2027年の予想(12%)で厳しく見積もっても、現在の1.92という数字は「AIバブルの熱狂が冷め、実力相応、あるいは過去の平均よりも買いやすい水準まで調整された」とも捉えられます。

最後に事業内容です。

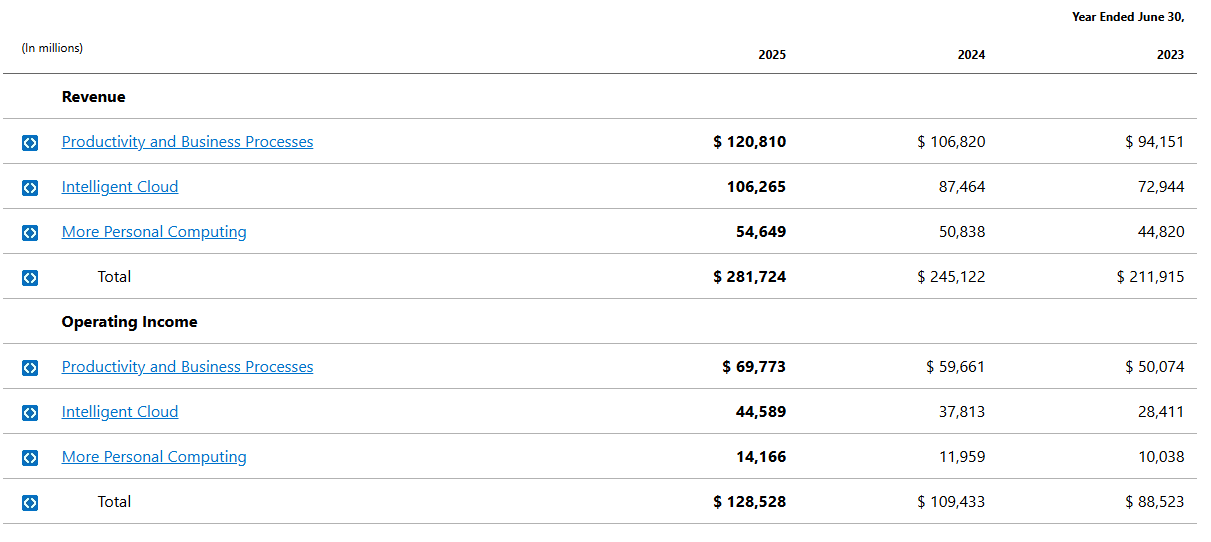

事業セグメントは大きく3つに分けられています。

Microsoft OfficeやWindowsに始まり、Xbox、Linkedin、企業向けのクラウドシステムAzureなど誰もが知っているサービスを多く抱えています。

各事業ともにしっかりと利益を伸ばしていますし、事業が多角化、分散されているのはよいですね。

| 主な商品 | 売上伸び率(24→25年) | 利益伸び率(同左) | 利益割合(同左) | |

| プロダクティビティ・ビジネスプロセス | Office、Linkedin | 13% | 17% | 54% |

| インテリジェントクラウド | Azure | 21% | 18% | 35% |

| パーソナル・コンピューティング | Windows、Surface、Xbox | 7% | 18% | 11% |

ただ、わたしが前にマイクロソフトの記事を書いた2021年(以下)と比べると、利益の伸び率は鈍化しています。当時はクラウドの伸びが異常だったので、今の水準でも十分と言えますが。

| 主な商品 | 売上伸び率(20→21年) | 利益伸び率(同左) | 利益割合(同左) | |

| プロダクティビティ・ビジネスプロセス | Office、Linkedin | 22% | 32% | 37% |

| インテリジェントクラウド | Azure | 30% | 39% | 37% |

| パーソナル・コンピューティング | Windows、Surface、Xbox | 12% | 7% | 25% |

まとめ

確かに、地合いはあまりよくないでしょう。

しかしながら、予想PER23倍、PEG2倍は過去のマイクロソフトの水準からすると、割安な仕込み時のようにも思います。

市場の不安通り、AIへの巨額投資がどうなるのか?という点は気になりますが、マイクロソフトは代替することが容易ではない数多くのサービスを抱えており、過去を見ても安定的なEPSの伸長の実績があります。

長期的に見て、マイクロソフトはまだまだ伸びる!と思えるのであれば、暴落後のこういう時が仕込み時なのかも知れません。

ということで、わたしの意見は「買うなら暴落しているこういう時」です。

わたしが買うとしたら、より安全にいきたいので投資しようと思っている金額全額ではなく、まず一部の金額で「打診買い」して様子見という方法を取ります(少し買うと「買わなきゃ」という気持ちも落ち着きます)。

もちろん個別株はリスクがあります。

オルカンに投資していればマイクロソフトも入っているので、個別株のリスクを取りたくない場合は無理に個別株を買うのではなく、いつも通りインデックス積立でも全然よいと思います。

本日もお読みいただきありがとうございました。

本記事は筆者の個人的な考えを述べたものであり、投資結果を保証したり本銘柄への投資を推奨するものではありません。投資は自己判断でお願いします。

マイクロソフトについての過去の記事はこちら

コメント