テスラが10/20の引け後、3Q決算を発表しました。

決算発表の翌日にテスラ株価は約6%の下落しましたが、10/21には約3%戻しました。

年初来では約40%の下落になっています。

今回はテスラの3Q決算の内容と、継続保有して問題ないのかを検証してみようと思います。

3Q決算の概要

ポイントを要約すると以下の通りです。

- 売上は予想を下回ったがEPSは予想を上回った。

- 四半期ベースの売上は過去最高を更新。

- 売上×:214.5億ドル(予想219.6億ドル)

- EPS〇:1.05ドル(予想1.01ドル)

- 粗利率×:27.9%(予想28.4%)

- フリーキャッシュフロー○:33.0億ドル(予想28.9億ドル)

- ドル高の進行に加え、生産と配送のボトルネック、新工場での生産が予想より遅れたことによりコストが増加。

- 自動車生産台数の年平均成長率は引き続き50%を見込む。

- 12月にはEVトラック「セミ」の初期出荷が開始される予定。

- 50-100億ドルの自社株買い枠を設定予定。

アナリスト・投資家の評価

決算発表翌日には株価は6%程度下落しました。

これは売上が予想を下回ったためだと思われますが、翌日には3%戻しています。

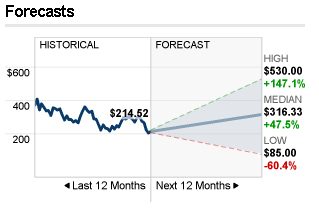

アナリストの今後12カ月のテスラの株価予想平均は316ドルです。

最低は60%下落の85ドル、最高は147%上昇の530ドルと、相変わらず見方にはバラツキがあります。

PER的には株価は割高?割安?

2022/12期のEPS予想は4.08ドルです。

株価は現在時点で214ドルですので、PERは52倍です。

2023/12期のEPS予想は5.8ドルなので、約42%伸びることが見込まれています。

この数字をベースにするとPERは37倍になります。

この1年で株価が約40%下落しましたので、過去に比べるとPERは随分低くなった印象です。

まとめ

今回はテスラについて、3Q決算の概要、決算に対する投資家の評価、株価指標をアップデートして紹介をしました。

何かと話題になることの多い銘柄ですが、売上、出荷台数も順調に伸びていますし、高い利益率も維持し、利益も伸ばし、キャッシュフローも潤沢です。

全体のマーケットの地合いに左右される面はありますが、株価の調整もだいぶ進んだため、以前のようにPER100倍超、といったこともなくなりました。

電池などのサプライチェーンの問題などはありますが、長期ではEVシフトは進んでいくでしょうから、長期保有で大きなリターンが得られる可能性はあるかなと思います。夢がある銘柄なので、ポートフォリオの一部として保有するには楽しい銘柄です。

コメント