わたしがFIREするために資産形成をしていた頃「FIRE後に最適な資産運用方法はどのようなものだろうか?」ということをよく考えていました。

以下に掲載している「参考:オリジナル記事 実際に実践できそうなFIRE後の資産運用・資産の取り崩し方」は、わたしが実際にFIRE生活をする前に「これなら実際にできそう!」と信じて書いた記事です。

しかし、実際にFIRE生活を1年以上送ってみた今、この記事の通りにはしていません。

理論上のできそう(オルカン+現預金)と、実際にFIRE生活をする中での「実感」は少し違いました。

今回は「当時のわたしの考え」と「現在のリアルな結論」を対比させてご紹介します。

「実際にFIRE生活をする前」と「現在」の考えの対比

詳しくは、後段の「参考:オリジナル記事」に書いていますが、実際にFIRE生活をする前の「当時の考え」を要約します。

- FIRE後は運用資産を現預金50%、eMAXIS全世界株ファンド(以下オルカン)50%に集約

- 毎年、総資産の4%(定率。定額ではない)を取り崩して使う

- 株価下落時は現預金から、株価上昇時はオルカンからの取り崩しを増やす

- 「現預金」「オルカン」からの取り崩し額は、取り崩し後の「現預金」と「オルカン」が50%ずつになるように決める

- この方法のよい点は、株価下落時はオルカンからの取り崩しを減らせる(安値での株売却を減らせる)こと

- シミュレーション結果:この方法であれば、資産が枯渇しない

実際にFIRE生活を始めて1年以上経った「今の考え」は「当時の考え」と異なります。

- 「分散投資」が一番安心できるし、現実的にも取り組みやすい。

- 「オルカン」+「現預金」だと「オルカン」がダメだったらどうしよう?という不安があるが、「分散投資」だと「オルカン」がダメでも大丈夫という安心感がある

- 「高配当株」「債券」を入れることで「インカム収入」が得られる。FIRE後の生活で「インカム収入」があることの安心感は精神的に大きい(毎月の収支の赤字、資産取り崩し額が少なくて済む安心感)。

- 日本でも物価上昇(インフレ)が定着してきたため「現預金」を多く置いておくことは、インフレ対策としても不安。

以下が対比をまとめたものです。

| オルカン50%+現預金50% | 分散投資(オルカン+高配当株+債券+自宅+金+現預金) | |

| 安心感 | オルカン下落時は不安 | 何かがダメでも何かがカバーする安心感 |

| 取り組みやすさ | FIRE前の資産を売却し、集約が必要(税金もかかる) | FIRE前のポートフォリオからの調整で済む |

| キャッシュフロー(インカム) | 売却で捻出が必要。株価下落時は資産減少が続く。 | 配当、利息収入あり、支出(家賃)抑制もできるため、月々の赤字が抑制できる |

| インフレ対策 | 現預金50%はインフレ対策としては不安 | 株式、自宅、金でインフレ対策ができる |

確かに「オルカン」+「現預金」というポートフォリオは、シンプルで管理しやすい面はあります。

ただ「取り崩しによって生活費を賄う」というのが、実際にFIRE生活をしてみると「なかなか簡単ではないな」と感じます。

それよりは「配当金」や「利息収入」など「毎月のキャッシュフロー(インカム)」があって、それを生活費に使う方が精神的にはラクに感じます。

「オルカン」は「売却してはじめて利益が確定」しますが、「配当金」「利息収入」は「確定した利益」です。

そのため「オルカン」からの取り崩しは、株価が上昇して利益が出ているときは、売却して生活費に使うことに抵抗はないですが、株価が下落しているときにも売却して生活費に充てるのは、利益ではなく元本取り崩しで生活費を賄うことになっている気がして、大丈夫か?という気になります。

以上が、FIRE生活を実際に送っている中での「今の考え」です。

以下に、私がFIREする前に「FIRE後、こういう運用だったらできるかも?」と想像して書いた記事をそのまま掲載します。

これはこれで可能なのかも知れませんが、いま実際FIRE生活してみると、いまの「分散投資」の方がわたしにはしっくりきています。

参考:オリジナル記事 実際に実践できそうなFIRE後の資産運用・資産の取り崩し方

FIREするための資産形成の仕方については、全世界株や米国株をドルコスト平均法で毎月一定額積立投資をするなど、特に最近では雑誌、ブログやユーチューブなどでも多くの方法が紹介されています。

一方で、FIRE後にどのように資産を運用すればよいか、FIRE後に資産をどのようなペースで取り崩していくかについて紹介された情報はさほど多くないように思います。

FIRE後はそれまでに積み立てた資産を運用して、運用益で生活費を賄っていくということですが、株価は毎年同じペースで上昇していく訳ではないので、「株価が下がったときはどうすればいいのだろう」とか「毎年同じ額を取り崩ししていいのだろうか」とか「自分で取り崩ししないといけないインデックスファンドより、安定的に配当がもらえる高配当株や債券に切り替えた方がFIRE後はいいのだろうか」など、実際のFIRE後の運用を具体的にイメージするほど様々な疑問が浮かびます。

わたし自身もこの点については同様の疑問を持っていたのですが、「これなら実際に実践できそう」というFIRE後の資産運用・資産の取り崩し方をみつけたので、今回はそれをご紹介しようと思います。

実際に実践できそうなFIRE後の資産運用・資産の取り崩し方

結論としては以下のようなやり方になります。

- 運用資産を現預金50%、eMAXIS全世界株ファンド(以下オルカン)50%に集約

- 毎年、総資産の4%(定率。定額ではない)を取り崩して使う

- 株価下落時は現預金から、株価上昇時はオルカンからの取り崩しを増やす

これだけだとわかりずらいと思いますので、少し具体的に数字を使って見ていきます。

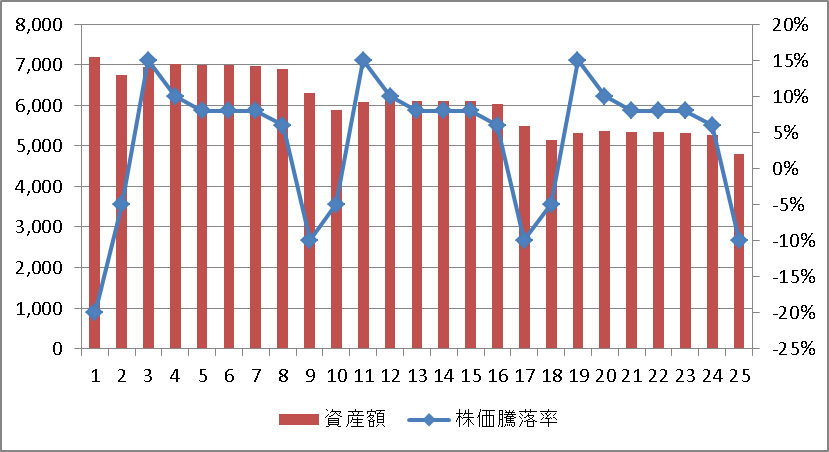

実践できそうなFIRE後の資産運用・資産の取り崩し方を行った場合の資産額の推移シュミレーション

まずはシュミレーションの前提条件を説明します。

前提条件

例えば、FIRE時の総資産額を8,000万円とします。

年平均運用利回りは、現預金は0%、オルカンは4%として試算をします。

| 資産配分 | 資産額 | 年平均運用利回り | |

| 現預金 | 50% | 4,000万円 | 0% |

| オルカン | 50% | 4,000万円 | 4% |

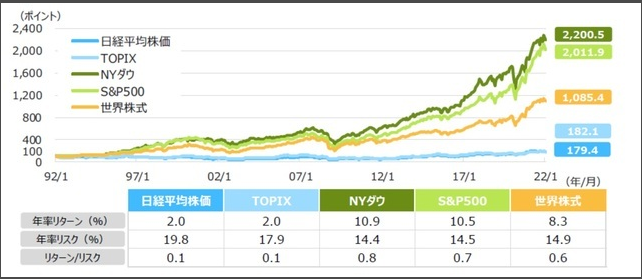

過去30年の世界株式の年率リターンからすると保守的な想定です。

取り崩し率は、毎年はじめに前年末の総資産額の4%を取り崩して、生活費に使うことにします。

株価は毎年同じ動きをしないので、下落する年と上昇する年を-20%~+15%の範囲で適当に設定し、平均で年4%のリターンになるようにしています。

資産額の推移

この想定で、例えば46才から70才まで資産運用・取り崩しをした場合の資産の推移は以下の通りになりました。

結果としてはスタートの45才時点で8,000万円あった資産は、70才時点で4,800万円になりました。

毎月の取り崩し額(=生活費として使える額)など詳細

少し細かくなりますが、取り崩し額などの詳細は以下のようになっています。

- 運用後の総資産額の4%を次の年の取り崩し額にする。

1年目だと、7,200万円×4%=288万円/年。 - 現金とオルカンからいくらずつ取り崩すかは、取り崩し後の資産が現預金50%、オルカン50%になるように取り崩す。

1年目だと、取り崩し(288万円)後に総資産は6,912万円になる。現預金とオルカンが3,456万円(6,912万円×50%)ずつになるようにする。

現預金は4,000万円-3,456万円=544万円を引き出し、288万円を生活費に使い、256万円はオルカンを買う。 - 以下、次年度以降も同じことを繰り返す。

| 現預金 a | オルカン b | 株価騰落率 | 資産額 c=a+b | 取り崩し/年 d=4%×c | 取り崩し/月 e=d/12 | 取り崩し後資産額 f=c-d=g+h | 取り崩し後現預金 g | 取り崩し後オルカン h | 現金取り崩し i=a-g | オルカン取り崩し j=b-h | |

| 46 | 4,000 | 3,200 | -20% | 7,200 | 288 | 24 | 6,912 | 3,456 | 3,456 | 544 | -256 |

| 47 | 3,456 | 3,283 | -5% | 6,739 | 270 | 22 | 6,470 | 3,235 | 3,235 | 221 | 48 |

| 48 | 3,235 | 3,720 | 15% | 6,955 | 278 | 23 | 6,677 | 3,338 | 3,338 | -104 | 382 |

| 49 | 3,338 | 3,672 | 10% | 7,010 | 280 | 23 | 6,730 | 3,365 | 3,365 | -27 | 307 |

| 50 | 3,365 | 3,634 | 8% | 6,999 | 280 | 23 | 6,719 | 3,360 | 3,360 | 5 | 275 |

| 51 | 3,360 | 3,628 | 8% | 6,988 | 280 | 23 | 6,709 | 3,354 | 3,354 | 5 | 274 |

| 52 | 3,354 | 3,623 | 8% | 6,977 | 279 | 23 | 6,698 | 3,349 | 3,349 | 5 | 274 |

| 53 | 3,349 | 3,550 | 6% | 6,899 | 276 | 23 | 6,623 | 3,311 | 3,311 | 38 | 238 |

| 54 | 3,311 | 2,980 | -10% | 6,292 | 252 | 21 | 6,040 | 3,020 | 3,020 | 291 | -40 |

| 55 | 3,020 | 2,869 | -5% | 5,889 | 236 | 20 | 5,653 | 2,827 | 2,827 | 193 | 42 |

| 56 | 2,827 | 3,251 | 15% | 6,077 | 243 | 20 | 5,834 | 2,917 | 2,917 | -90 | 334 |

| 57 | 2,917 | 3,209 | 10% | 6,126 | 245 | 20 | 5,881 | 2,941 | 2,941 | -23 | 268 |

| 58 | 2,941 | 3,176 | 8% | 6,116 | 245 | 20 | 5,872 | 2,936 | 2,936 | 5 | 240 |

| 59 | 2,936 | 3,171 | 8% | 6,106 | 244 | 20 | 5,862 | 2,931 | 2,931 | 5 | 240 |

| 60 | 2,931 | 3,166 | 8% | 6,097 | 244 | 20 | 5,853 | 2,926 | 2,926 | 5 | 239 |

| 61 | 2,926 | 3,102 | 6% | 6,028 | 241 | 20 | 5,787 | 2,894 | 2,894 | 33 | 208 |

| 62 | 2,894 | 2,604 | -10% | 5,498 | 220 | 18 | 5,278 | 2,639 | 2,639 | 255 | -35 |

| 63 | 2,639 | 2,507 | -5% | 5,146 | 206 | 17 | 4,940 | 2,470 | 2,470 | 169 | 37 |

| 64 | 2,470 | 2,841 | 15% | 5,311 | 212 | 18 | 5,098 | 2,549 | 2,549 | -79 | 291 |

| 65 | 2,549 | 2,804 | 10% | 5,353 | 214 | 18 | 5,139 | 2,570 | 2,570 | -20 | 235 |

| 66 | 2,570 | 2,775 | 8% | 5,345 | 214 | 18 | 5,131 | 2,565 | 2,565 | 4 | 210 |

| 67 | 2,565 | 2,771 | 8% | 5,336 | 213 | 18 | 5,123 | 2,561 | 2,561 | 4 | 209 |

| 68 | 2,561 | 2,766 | 8% | 5,328 | 213 | 18 | 5,114 | 2,557 | 2,557 | 4 | 209 |

| 69 | 2,557 | 2,711 | 6% | 5,268 | 211 | 18 | 5,057 | 2,529 | 2,529 | 29 | 182 |

| 70 | 2,529 | 2,276 | -10% | 4,804 | 192 | 16 | 4,612 | 2,306 | 2,306 | 223 | -30 |

要約すると

このケースの場合、月々の生活費として使える額は、最初の8年間ぐらいは22~24万円、以降は少しずつ減少し、70才時点では16万円になります。

家族持ちでの月々の生活費は30~35万円程度は必要だと思いますので、10万円程度は仕事をして稼ぐ必要があります。

また、住宅購入費、教育費など日常生活費以外については、8,000万円とは別に用意が必要かと思います。

今回はオルカンのリターン4%(資産全体のリターン2%)でシュミレーションしましたが、それでも70才時点でスタート時資産(8,000万円)の約6割、4,800万円の資産が残ります。

この取り崩し方法のよいところは、株価が下がったときにはオルカンの取り崩し額を小さくできる、という点です。

株価が下落したときにオルカンを多く(もしくは一定「額」)取り崩すと、資産減少ペースが速まってしまいます。

資産形成時のドルコスト平均法での「定額」購入は、株価下落時に、より多くの株数を購入できるように作用しますが、取り崩し期において「定額」取り崩しを行うと、逆のことが起こってしまいます。

生活費に使える金額が多少増減してしまいますが、資産を長持ちさせるためには、「定率」での取り崩しとする方がよいと思います。

まとめ

今回は、FIRE後の資産運用、資産の取り崩し方について、実際に実践できそうな方法を紹介しました。

この方法を実践するためには、まず資産運用先を集約する必要があります。

そうしないと非常に複雑な取り崩し配分を計算しないといけなくなるので、おそらく大変です。

一方で、FIRE後もいろんな資産に投資して資産運用を楽しみたい、という方もいると思います。

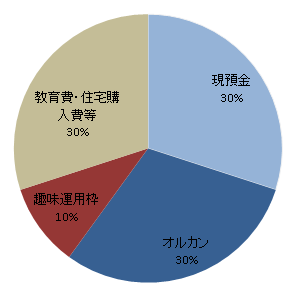

わたしの場合もFIRE後も資産運用も楽しみたいので、今回の方法で運用するものとは完全に分離した形で「趣味運用の資産運用枠」を設定し、そちらで高配当株、増配株や債券など、自分が投資したいものに投資をすることを考えています。

あとは、いくら全世界株とは言え「タマゴを一つの籠に盛るな」という投資の格言もあるので、資産規模が大きく、オルカンに投資する金額が大きくなりすぎる場合は、多少手間が増えますが、オルカンリスク回避のため、オルカンポーションを2~3程度の投資先に分けるということは検討余地があるかなと思います。

コメント