子持ちでFIREを検討する場合、自分がFIREしても子供の教育費って大丈夫だろうか?というのは非常に気になる点だと思います。

今回は子供の教育費は結局いくらかかるのか、についてみていきたいと思います。

FIRE後、子供の教育費は結局いくらかかるのか

まず、結論ですが、すごい幅があります。

子どもの教育費の総額(4年制大学進学時)

- 最安ケース(幼稚園~大学まで全て公立、大学自宅から):1,115万円

- 最高ケース(幼稚園~大学まで全て私立、大学一人暮らし):3,077万円

医学部、歯学部は除きます。

大きな差が出るのは①私立小学校に行く場合+825万円、②大学一人暮らし+319万円です。

以下、内訳をみていきます。

教育費の定義

子供の教育費、と一言で言っても、授業料から教科書代、通学代や塾代、部活費用などなど、その用途は多岐にわたります。

今回は、FIREをする際に、教育費としていくらの資産を確保すればいいのか、というのを知るのが目的なので、これらすべてを含めて考えます。

幼稚園~高校でかかる費用

まず、幼稚園から高校でかかる費用についてみていきます。

以下は文部科学省の調査結果(令和5年)のデータをまとめたものです。数字は年額です。

| 教育費総額 | ||

| 幼稚園 | 公立 | 55万円 |

| 私立 | 104万円 | |

| 小学校 | 公立 | 220万円 |

| 私立 | 1,045万円 | |

| 中学校 | 公立 | 162万円 |

| 私立 | 468万円 | |

| 高校 | 公立 | 179万円 |

| 私立 | 354万円 |

大学でかかる費用

次に大学の費用です。

学費は東京個別指導学院さんの資料、生活費は全国大学生活協同組合連合会の2024年度調査を参照させていただいています。

| 総額 | 学費 | 生活費、通学費等 | ||

| 公立 | 自宅 | 499万円 | 254 | 245 |

| 自宅外 | 818万円 | 254 | 564 | |

| 私立 | 文系自宅 | 656万円 | 411 | 245 |

| 文系自宅外 | 975万円 | 411 | 564 | |

| 理系自宅 | 787万円 | 542 | 245 | |

| 理系自宅外 | 1,106万円 | 542 | 564 |

幼稚園から大学までの総額

では、今まで見てきた数字をもとにまとめてみます。

| 幼 | 小 | 中 | 高 | 大 | 合計 | |

| 全て公立(自宅) | 55 | 220 | 162 | 179 | 499 | 1,115万円 |

| 全て公立(自宅外) | 55 | 220 | 162 | 179 | 818 | 1,434万円 |

| 大学のみ私立(文系/自宅) | 55 | 220 | 162 | 179 | 656 | 1,272万円 |

| 大学のみ私立(文系/自宅外) | 55 | 220 | 162 | 179 | 975 | 1,591万円 |

| 大学のみ私立(理系/自宅) | 55 | 220 | 162 | 179 | 787 | 1,403万円 |

| 大学のみ私立(理系/自宅外) | 55 | 220 | 162 | 179 | 1106 | 1,722万円 |

| 高校から私立(文系/自宅) | 55 | 220 | 162 | 354 | 656 | 1,447万円 |

| 高校から私立(文系/自宅外) | 55 | 220 | 162 | 354 | 975 | 1,766万円 |

| 高校から私立(理系/自宅) | 55 | 220 | 162 | 354 | 787 | 1,578万円 |

| 高校から私立(理系/自宅外) | 55 | 220 | 162 | 354 | 1106 | 1,897万円 |

| 中学から私立(文系/自宅) | 55 | 220 | 468 | 354 | 656 | 1,753万円 |

| 中学から私立(文系/自宅外) | 55 | 220 | 468 | 354 | 975 | 2,072万円 |

| 中学から私立(理系/自宅) | 55 | 220 | 468 | 354 | 787 | 1,884万円 |

| 中学から私立(理系/自宅外) | 55 | 220 | 468 | 354 | 1106 | 2,203万円 |

| 小学から私立(文系/自宅) | 55 | 1045 | 468 | 354 | 656 | 2,578万円 |

| 小学から私立(文系/自宅外) | 55 | 1045 | 468 | 354 | 975 | 2,897万円 |

| 小学から私立(理系/自宅) | 55 | 1045 | 468 | 354 | 787 | 2,709万円 |

| 小学から私立(理系/自宅外) | 55 | 1045 | 468 | 354 | 1106 | 3,028万円 |

| 全て私立(文系/自宅) | 104 | 1045 | 468 | 354 | 656 | 2,627万円 |

| 全て私立(文系/自宅外) | 104 | 1045 | 468 | 354 | 975 | 2,946万円 |

| 全て私立(理系/自宅) | 104 | 1045 | 468 | 354 | 787 | 2,758万円 |

| 全て私立(理系/自宅外) | 104 | 1045 | 468 | 354 | 1106 | 3,077万円 |

(参考)2026年4月~の高校無償化の内容

2026年4月~高校の「授業料」が無償化される予定です。

無償化による支援額は以下の通りです。

- 公立高校:118,800円/年×3年=356,400円

- 私立高校:457,000円/年×3年=1,371,000円

高校3年間にかかる総額から支援額を引くと以下になります。

- 公立高校:179万円−35万円=144万円

- 私立高校:354万円−137万円=217万円

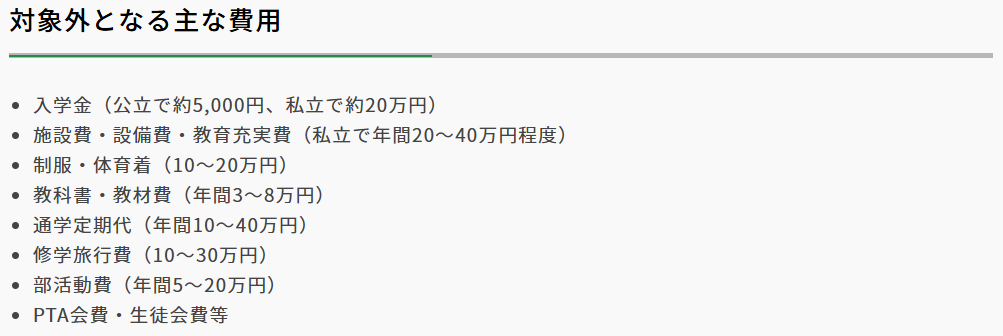

これらは以下のような無償化対象外の費用です。

※上記に加えて自治体独自の支援制度がある都道府県もあります。

まとめ

今回は、FIRE後、子供の教育費はどれぐらいかかるのかについて解説をしました。

やはり、家族持ちにとってはFIREは簡単ではないですが、教育費など今後必要になる費用もしっかり把握して計画を立てるのが重要です。

今回もお読みいただきありがとうございました。

関連記事はこちら

コメント