2023年末で廃止されることが決まったジュニアNISA(未成年者少額投資非課税制度)ですが、今からでも証券会社で口座を開設すれば、2022年、2023年の2年分合計160万円の非課税枠が使えます。

今回は、今からでもジュニアNISAをやるべき理由について解説します。

この記事を読んでわかること

- 今からでもジュニアNISAをやるべき理由

- ジュニアNISAでの投資におすすめの投資信託

今からでもジュニアNISAをやるべき理由

まず、結論です。

今からでもジュニアNISAをやるべき理由

- 制度廃止の決定と同時に、制度の悪い点が改善した

1)非課税期間:5年→子供が20才までに延長

2)引出制限:子供が18才まで引出不可→2024年1月以降はいつでも引出可(全額引出のみ) - 非課税期間20才まで、というのは長期投資においてはかなりのメリット

ジュニアNISAの概要

ここから順に解説します。

まずジュニアNISAの概要を簡単に紹介します。

簡単に言うと、19才以下の子供がいれば、年間80万円の投資まで、投資から得られる配当金や譲渡益が非課税になる投資枠が使える、というものです。

2023年末で廃止になりますので、子供1人の場合は、いまからの口座開設でも、2022年、2023年の2年分合計160万円の非課税枠が使用できます。

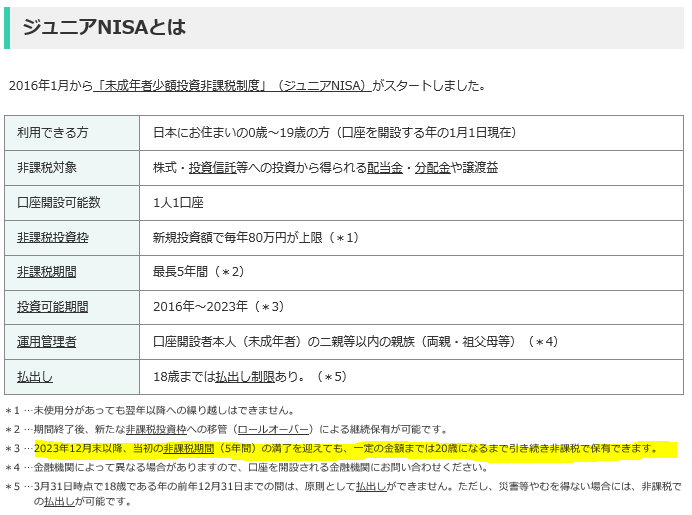

以下は金融庁のホームページからの抜粋です。

ジュニアNISA廃止決定による制度変更のポイント

ジュニアNISAの制度は2023年末で終了することになりました。

この廃止決定により、逆に制度の使い勝手が悪かった部分がなくなるという皮肉なことが起きました。

ポイントは以下2点です。

1)非課税期間

非課税期間は投資から5年でしたが、子供が20才までになりました。

(上記の金融庁資料抜粋の黄色マーカー箇所)

2022年投資分は2027年に非課税期間終了時に、証券会社に書類を提出しロールオーバー(移管)という手続きをする必要がある点は注意点です。

2)引出制限

従前は子供が18才まで引出不可でした。

(上記の金融庁資料抜粋の*5にもその旨の記載があります)

これがジュニアNISA制度自体の廃止により、2024年1月以降はいつでも引出可となるようです。

ただし、一部引出はできず、全額引出のみです。

非課税期間20才までのメリット

例えば160万円を年4%複利で10年運用できた場合、10年後には236万円になります。

通常の課税口座で売却した場合、236万円-160万円=76万円×20%=15万円が課税されます。

ジュニアNISA口座で投資した場合は、この15万円が非課税になります。

あとは、簡単に引出できない=長期投資しやすいという点もメリットです。

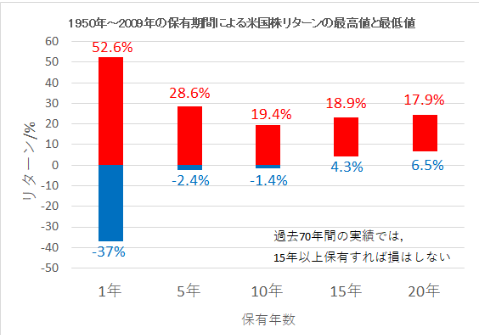

以下は米国株の投資期間別リターンですが、長期で投資した場合、リターンのぶれは小さくなり、リスクも抑えられます。

子供の教育費を貯める目的で長期で投資するのにも向いていると思います。

ジュニアNISAでの投資におすすめの投資信託

結論としては、eMAXIS slim米国株式もしくはeMAXIS slim全世界株式でいいかと考えています。

理由は以下です。

- ジュニアNISA口座は、配当金引出や再投資ができないため、ETF、高配当株、REITより、配当金を自動で再投資をしてくれる投資信託がよい。

- 長期で成長が見込めるものがよい。そうなると米国株式か全世界株式。

- 中途解約等のリスクが小さいものがよいので、資産規模の大きいものがよい。

- 長期投資のリターンに影響するので、購入/保有コストの安いものがよい。

eMAXIS Slim米国株式(S&P500)

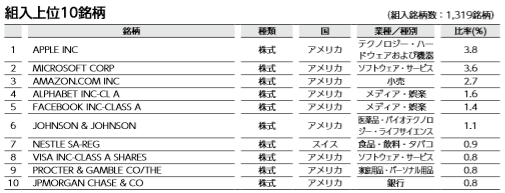

eMAXIS Slim米国株式(S&P500)は、米国株式指数S&P500に連動するように運用されるインデックスファンドです。

対象はアメリカのみ。組み入れ銘柄上位はハイテク銘柄が多いです。

規模は3,800億円程度と十分。総経費率は約0.12%です。

eMAXIS Slim全世界株式

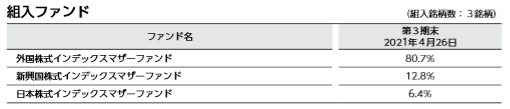

私、たやっとの場合、個別株でこれらのハイテク銘柄を保有しているので、そういう場合は、ポートフォリオ全体でのバランスを考えてeMAXIS Slim全世界株式でもよいかもしれません(こちらも米国ハイテク銘柄が上位にはきますが)。

規模は1,500億円程度。総経費率は0.15%です。

まとめ

ジュニアNISAは、制度廃止決定により、使い勝手の悪かったところが改善されました。

残り2年ありますので、子供1人なら160万円、2人なら320万円の非課税枠が使えます。

長期投資において税金のインパクトは大きいので、今からでも口座開設をして利用する価値があると思います。

教育費についての記事はこちら

コメント