昨日、全世界が注目していたアメリカの5月のCPIが発表され、予想を上回る前年比8.6%の上昇という結果でした。

止まらないインフレを受け、市場ではFRBによる金利引き上げ加速が織り込まれ2~5年を中心に金利は上昇(債券は下落)、株価は大幅に下落しました。

米金利の上昇を受け、足元では円安にも歯止めがかかりません。

今回は、このような状況での当面の投資戦略について、検討をしてみたいと思います。

CPI発表。インフレは収まる気配なし。

前年比8.6%の上昇でした。

これは市場予想の8.3%を上回り1981年以来40年ぶりの最高の上昇率です。

項目別では食品が10.1%、ガソリンが48.7%上昇しています。

FRBによる金利引き上げだけで、このインフレが収まるのかすら不透明な状況です。

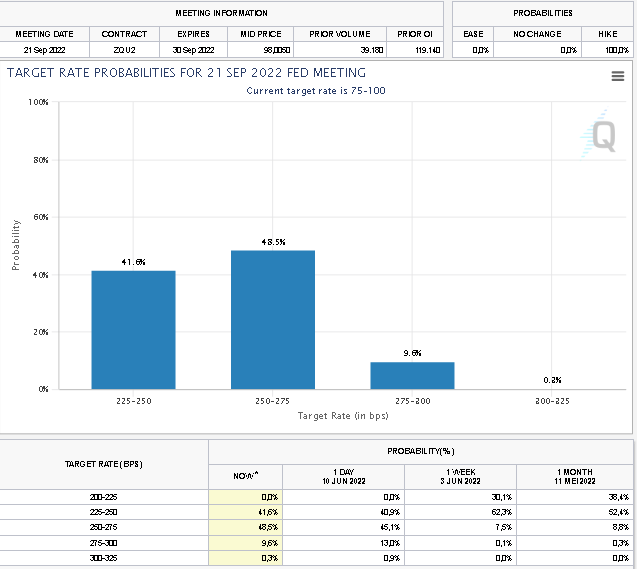

政策金利の見通しの変化(利上げ加速)

現在のアメリカの政策金利(FFレート)は0.75-1.0%に設定されています。

今回のCPI発表前から、6月、7月のFOMCでそれぞれ0.5%の利上げ(7月FOMC後に政策金利は1.75-2.0%)が市場予想に織り込まれており、その見方は大きく変わっていません。

今回のCPI発表後、変化があったのは、その後の9月のFOMCで0.75%の利上げを予想する市場関係者が増えたことです。CPI発表前には7.5%、発表後は48.5%の市場関係者が9月に0.75%の利上げを予想しています。

米国債価格(金利)、債券市場の反応

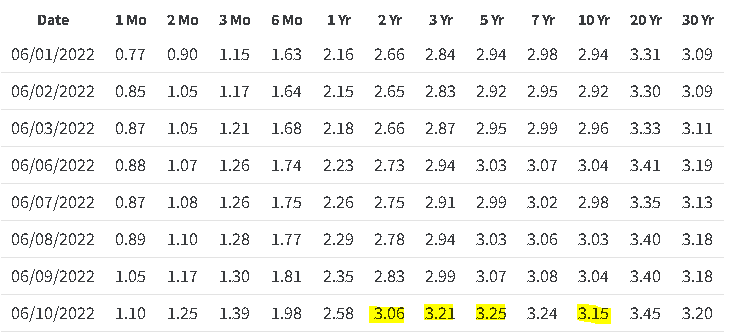

今回のCPI発表を受けて、政策金利の見通しの影響を受けやすいとされる2年金利が大きく上昇しました(発表前と比べると0.23%上昇し3.06%)。

10年金利は、0.11%上昇したものの3.15%となっており、3年金利が10年金利より高い状況になっています。

ここからもマーケットが将来の景気後退を織り込んでいることがうかがえます。

株式市場の反応

米国株式はダウ2.73%、ナスダック3.52%、S&P2.91%と全面安でした。

利上げ加速によるバリュエーションの低下懸念でハイテク株が大きく下落する一方、P&Gなどの生活必需品セクターは比較的堅調でした。

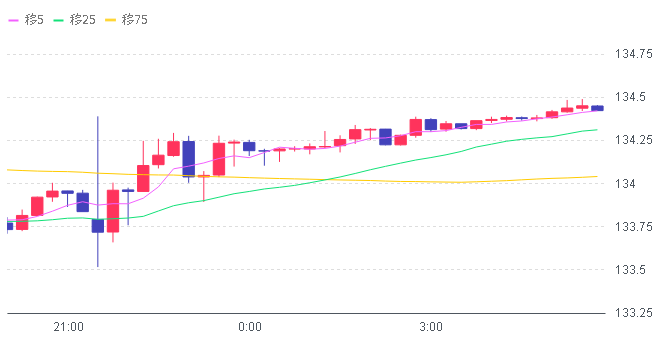

為替(ドル円)の反応

ドル円は円安が進み134.42円近辺になっています。

米金利上昇加速による金利差拡大で、更なる円安進行が懸念されます。

当面の投資戦略

今回のCPI発表で、5月下旬に少し淡い期待が広がっていたインフレの収束について、やはりなかなか道筋が見えてきてないことが明らかになりました。

当面は株式市場は軟調(下落)、債券価格も軟調(価格下落、金利上昇)、円安継続が懸念されます。

一方で、既存のポートフォリオのリスク資産の割合が、しっかり自身のリスク許容度の範囲内に収まっている人は、投資戦略については、さほど大きな変更は不要かと思います。

私自身は以下の投資を粛々と継続する予定です。

- 積立でのVT、VOOの購入を継続。

安値での積立購入は将来のお宝ポジションになる可能性があるので、粛々と購入を継続します。株価低迷は2~3年続くつもりで、その先の値上がりを楽しみに買い進めます。また、円貨決済で購入し、ポートフォリオの円資産からドル資産へのシフトも進める予定です。 - 米国債、ドル社債の購入。

3年の金利が10年より高く3%に達しているので、このぐらいの年限の米国債、ドル社債があれば購入を検討します。 - 米国連続増配株の購入。

先日P&Gを購入しましたが、今後、連続増配株の中で株価が調整し割安なものが出てきたら、時間分散をしながら少しずつ購入しようと思います。

リーマンショック以降は(瞬間的なコロナショックによる株価下落時を除き)なかなか株価の調整局面がなく、個人的には買い場がなかったことで、結果的に現預金ポジションが拡大してしまっていました。

その間もどうにか投資ポジションをもう少し増やすことを検討していましたが、高値で推移する株価を見て一気に資金をシフトするのはリスクが高そうだなと感じ、大きな金額での資金のシフトは躊躇してきました。

今回の株価調整局面はまだ始まったばかりかも知れませんが、ようやく買い場が到来してきているので、時間分散を図りながら良質な資産を積み上げていきたいと思います。

現物債券投資についての記事はこちら

米国連続増配株投資についての記事はこちら

コメント