最近はやりのFIRE(Financial Independence Retire Early)。

FIREを達成するうえでの一番の心配事は将来のお金のこと。

特に家族のいる人の場合、あとから後悔しないためにもしっかり資金計画を練ったうえでFIREをすることが必要です。

今回は4人家族を例にして、FIREをするのに必要な資産額を計算する手順につき紹介します。

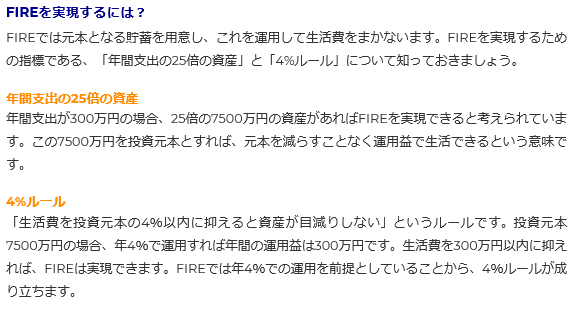

FIREに必要な資産額の計算

FIREに必要な資産額は、以下の式で計算できます。

残りの人生でかかる総支出-残りの人生で得られる総収入=FIRE時に必要な資産額

前提条件

まず今回の計算例における前提条件は以下とします。

FIRE(早期退職)予定年齢:45才

家族構成:夫、妻、子供(小学生2人)

年金予定額:21万円/月(国民年金は60才まで納付、厚生年金は早期退職時点までのもの)

ステップ1. 生涯総支出を計算する

まず、生涯総支出を計算します。

| 計算方法 | 金額 | ||

| 生活費 | 45~65才 | 35万円/月×12×20年 | 84,000,000 |

| 生活費 | 65~70才 | 30万円/月×12×5年 | 18,000,000 |

| 生活費 | 70才~100才 | 30万円/月×12×30年 | 108,000,000 |

| 教育費 | 子供2人 | 1,000万円×2 | 20,000,000 |

| 家 | FIRE後に購入 | 東京以外 | 30,000,000 |

| 予備費 | 5,000,000 | ||

| 合計 | 生涯総支出 | 265,000,000 |

合計は、なんと265,000,000円。生きていくのはお金がかかりますね。

ステップ2. 退職後の収入を計算する

次に退職後の収入を計算します。

| 計算方法 | 金額 | ||

| 年金 | 70才~100才(繰り下げ受給) | 21万円×142%=30万円/月×12×30年 | 108,000,000 |

| 資産運用収益 | 配当等。仮)1億円×0.5%で計算 | 50万円/年×15年 | 7,500,000 |

| 合計 | 115,500,000 |

合計は115,500,000円です。

この例では資産運用収益は一般的にFIREで言われている4%の運用よりもかなり低く見積もっています。

これは、家族の生活を守らないといけない家族持ちの場合、FIRE後の資産運用、ポートフォリオは現実的にはかなり保守的なものにせざるを得ないという想定に基づいています(参考記事は以下)。

なお、年金については、45才退職時点での年金予定額は21万円/月ですが、60才までは国民年金を納付し、65才からではなく70才からの繰り下げ受給にする前提で計算をしています。

これにより受給できる額は21万円から約30万円に増加します。

70才以降、生活費≦年金収入とすることができれば長生きリスクはなくなります。

ご興味ある方は詳しくはこちらの記事もご参照ください。

ステップ3. FIRE時に必要な資産額の計算

では、FIREに必要な資産額を計算します。

生涯費用265,000,000円-FIRE後の収入115,500,000円=FIRE時に必要な資産額149,500,000円

多いですね。しかしこれぐらいは必要と思います、現実として。

なお、完全リタイアではなく、会社員を退職した後も少し働くセミリタイア(FIREの世界ではバリスタFIREと言われているもの)の場合、必要な資産はもう少し小さくなります。

| 計算方法 | 金額 | ||

| 年金 | 70才~100才(繰り下げ受給) | 21万円×142%=30万円/月×12×30年 | 108,000,000 |

| 夫収入 | フリーランス、バイト等(60才まで) | 10万円/月×12×15年 | 18,000,000 |

| 妻収入 | フリーランス、バイト等(60才まで) | 10万円/月×12×15年 | 18,000,000 |

| 資産運用収益 | 配当等。仮)1億円×0.5%で計算 | 50万円/年×15年 | 7,500,000 |

| 合計 | 151,500,000 |

生涯費用265,000,000円-FIRE後の収入151,500,000円=FIRE時に必要な資産額113,500,000円

もっと少ない資産額でFIREできないの?

これまでの計算結果を見て、もっと少ない資産額でFIREできないの?と思いますよね。

いままでの計算は運用収益をほとんど織り込んでいないため、一般的に紹介されているFIREに必要な資産額の計算に比べてかなり保守的、安全な計算をしています。

FIREを実現するのに必要な資産額(一般的な説明)

一般的にFIREを紹介する記事では、もっと少ない資産額でFIREできると書かれています。それは「FIRE後の収入」を計算するうえで、資産運用収益をもっと多く織り込んでいるからです。

一般的にFIREを実現するのに必要な資産は以下のように説明されています。

年4%運用、FIRE後の年収支プラスの場合の試算

参考までに、FIRE時の資産1億円、年4%での運用ができる、かつFIRE時の資産が減らない(FIRE後の年収入>年支出で生活ができる)という前提で、退職後の収入を計算すると以下のようになります。

| 計算方法 | 金額 | ||

| 年金 | 70才~100才(繰り下げ受給) | 21万円×142%=30万円/月×12×30年 | 108,000,000 |

| 運用 | 仮)FIRE時資産1億円×4% | 400万円/年×55年(45~100才) | 220,000,000 |

| 合計 | 328,000,000 |

夫婦フルリタイアでも328,000,000円となり、生涯総支出265,000,000円を十分賄うことができる、という結果になるように見えます。

しかし、この試算はFIRE後、「年収入>年支出」という状態である場合のみ、成り立ちます。

年4%運用、FIRE後の収支マイナスの場合の試算

実際は、支出のうち、教育費や家代などは45~65才で出ていくと考えると、この時期の年間支出は、生活費420万円+250万円(教育費+家代合計5,000万円を20年で分割)=670万円程度かかります。

そうすると1億円を年利4%で運用できたとしても、270万円/年以上は運用資産が目減りしていきます。

そのため、400万円/年の運用収益が続くという試算は楽観的すぎます。

実際には年間支出670万円だとすると、以下のように資産は急速に減っていきます。

| 年齢 | 資産 | 利回り | 運用収益 | 支出 | 年間収支 |

| 45 | 100,000,000 | 4% | 4,000,000 | 6,700,000 | -2,700,000 |

| 46 | 97,300,000 | 4% | 3,892,000 | 6,700,000 | -2,808,000 |

| 47 | 94,492,000 | 4% | 3,779,680 | 6,700,000 | -2,920,320 |

| 48 | 91,571,680 | 4% | 3,662,867 | 6,700,000 | -3,037,133 |

| 49 | 88,534,547 | 4% | 3,541,382 | 6,700,000 | -3,158,618 |

| 50 | 85,375,929 | 4% | 3,415,037 | 6,700,000 | -3,284,963 |

| 51 | 82,090,966 | 4% | 3,283,639 | 6,700,000 | -3,416,361 |

| 52 | 78,674,605 | 4% | 3,146,984 | 6,700,000 | -3,553,016 |

| 53 | 75,121,589 | 4% | 3,004,864 | 6,700,000 | -3,695,136 |

| 54 | 71,426,453 | 4% | 2,857,058 | 6,700,000 | -3,842,942 |

| 55 | 67,583,511 | 4% | 2,703,340 | 6,700,000 | -3,996,660 |

| 56 | 63,586,851 | 4% | 2,543,474 | 6,700,000 | -4,156,526 |

| 57 | 59,430,325 | 4% | 2,377,213 | 6,700,000 | -4,322,787 |

| 58 | 55,107,538 | 4% | 2,204,302 | 6,700,000 | -4,495,698 |

| 59 | 50,611,840 | 4% | 2,024,474 | 6,700,000 | -4,675,526 |

| 60 | 45,936,313 | 4% | 1,837,453 | 6,700,000 | -4,862,547 |

| 61 | 41,073,766 | 4% | 1,642,951 | 6,700,000 | -5,057,049 |

| 62 | 36,016,717 | 4% | 1,440,669 | 6,700,000 | -5,259,331 |

| 63 | 30,757,385 | 4% | 1,230,295 | 6,700,000 | -5,469,705 |

| 64 | 25,287,681 | 4% | 1,011,507 | 6,700,000 | -5,688,493 |

| 65 | 19,599,188 | 4% | 783,968 | 6,700,000 | -5,916,032 |

| 66 | 13,683,155 | 4% | 547,326 | 3,600,000 | -3,052,674 |

| 67 | 10,630,482 | 4% | 425,219 | 3,600,000 | -3,174,781 |

| 68 | 7,455,701 | 4% | 298,228 | 3,600,000 | -3,301,772 |

| 69 | 4,153,929 | 4% | 166,157 | 3,600,000 | -3,433,843 |

| 70 | 720,086 | 4% | 28,803 | 3,600,000 | -3,571,197 |

70才時点で残っている資産は72万円、、です。

一応、70才以降は年金>生活費という図式が成り立っていれば、何とか破綻はせずに済みますが、ぎりぎりです。

資産運用収益でFIREを計画する場合は、各支出が必要となるタイミングも含めて少し厳密に試算をすることをおすすめします。

まとめ

今回の計算では、FIREに必要な資産額はセミリタイアで113,500,000円、完全リタイアだと149,500,000円となりました。

実際には、FIREを目指す人それぞれに事情や目指すスタイルは異なると思います。

わたし、たやっとは家族がいるため、一般的なFIREよりかなり保守的かつ安全な方法でFIREに必要な資産額の計算をしており、今回はその方法につき紹介しました。

運用収益の計算についてもかなり保守的ですが、ご興味ある方は以下の記事もご参照ください。

教育費についての記事はこちら

コメント