リタイア後は安全性重視の資産運用になるので、FIREの世界でよく言われる「4%での運用」は現実的には難しいように思います。

以前の記事で、FIRE後どれぐらいが現実的な利回りになるか、わたし自身の場合を想定して超保守的なパターンで試算をしましたが、今回は過去の各資産クラスの実績リターンも考慮して、試算をしてみます。

FIRE後の資産運用利回りは何パーセント?

結論としては、資産減少を総資産の10%程度に抑えた保守的運用の場合、約1.5%でした。

どれぐらいの運用利回りを狙えるかは、リスクをどれぐらい受け入れるか(リスク許容度)によります。

たとえば、FIRE後も全額を株式で運用すればもっと高い利回りを狙えますが、その分リスクも大きくなります。

以下、保守的運用と積極運用の2パターンで利回りとリスクがどの程度になるかを詳しくみていきます。

シュミレーションの前提条件

まず前提条件は以下とします。

前提条件

年齢:45才

FIRE時の年齢:45才

家族構成:夫、妻、子供2人(小学生)

FIRE時の総資産額:1億円

家:持ち家あり

アセットアロケーション決定方法

アセットアロケーションは自分のリスク許容度(いくら資産が減っても精神的に耐えられるか)から、各資産への配分を決めます。

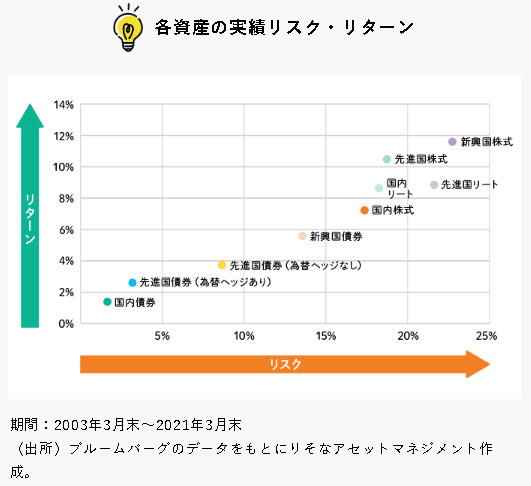

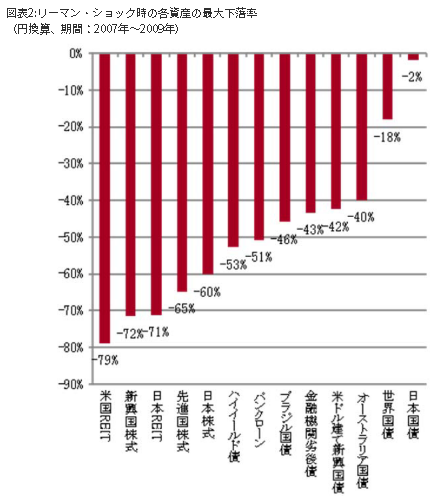

資産クラス別リスクリターンと最大下落率

資産クラス別のリスクリターンは、りそな銀行さん、ピクテさんの資料を参考に、以下として試算をします。

| リターン | リスク | ドローダウン (最大下落率) | |

| 日本株 | 7% | 17% | 60% |

| REIT | 9% | 18% | 70% |

| 米国株 | 10% | 19% | 65% |

| 米国債券 | 4% | 9% | 18% |

保守的運用の場合

まず保守的運用の場合です。

今回は、約1,000万円の資産減少をリスク許容度とします。

アセットアロケーションはいろいろな組み合わせが考えられますが、今回は、日本株、REIT、米国株、米国債券に各5%、現預金80%としています。

| リターン | リスク | ドローダウン | 割合 | 金額 | 想定リターン | 想定最大下落額 | |

| 日本株 | 7% | 17% | 60% | 5% | 5 | 0.35 | 3 |

| REIT | 9% | 18% | 70% | 5% | 5 | 0.45 | 3.5 |

| 米国株 | 10% | 19% | 65% | 5% | 5 | 0.5 | 3.25 |

| 米国債券 | 4% | 9% | 18% | 5% | 5 | 0.2 | 0.9 |

| 現預金 | 0% | 0% | 0% | 80% | 80 | 0 | 0 |

| 合計 | 1.5% | 3.2% | 10.7% | 100% | 100 | 1.5 | 10.65 |

上記のアセットアロケーションから得られる期待運用リターンは約150万円でした。

資産総額10,000万円に対する運用利回りは1.5%です。

想定最大下落額は各資産ごとのドローダウンを使って計算します。

上記のアセットアロケーションの場合、1,065万円となります。

これは資産総額の約10%に相当します。

積極運用の場合

今回は、積極運用=FIREでよく言われる運用利回り4%を目指した場合とし、どの程度のリスク(最大想定下落額)になるのかをみていきます。

運用利回り(リターン)と想定最大下落額は以下の通りでした。

| リターン | リスク | ドローダウン | 割合 | 金額 | 想定リターン | 想定最大下落額 | |

| 日本株 | 7% | 17% | 60% | 15% | 15 | 1.05 | 9 |

| REIT | 9% | 18% | 70% | 5% | 5 | 0.45 | 3.5 |

| 米国株 | 10% | 19% | 65% | 15% | 15 | 1.5 | 9.75 |

| 米国債券 | 4% | 9% | 18% | 25% | 25 | 1 | 4.5 |

| 現預金 | 0% | 0% | 0% | 40% | 40 | 0 | 0 |

| 合計 | 4.0% | 8.6% | 26.8% | 100% | 100 | 4 | 26.75 |

株式・REITが合計35%、米国債券25%、現預金40%のアセットアロケーションで利回りは4%です。

この時の最大想定下落額は2,675万円(総資産の26.75%)です。

これをどう感じるかは個人差があるでしょうが、FIRE後に資産の1/4が減ると結構焦るのでは?と思います。

一方で、このアセットアロケーションだと現預金が40%、米国債券が25%あるので、総資産の一定程度は守られいるという安心感はあります。

サイドFIREで運用以外にも収入源がある場合などであれば十分取れるレベルのリスクかもしれません。

まとめ

FIRE後のアセットアロケーションを決める上では、資産がどれぐらい減っても気にせず保有しつづけられるか、自分のリスク許容度を理解することが大事だと思います。

個々人の状況によりますが、リタイア後の定期収入がない中では、家族持ちでFIREした方など、FIRE時の資産が一定以上に減るのは絶対に困るという方もいるのではないでしょうか。

株式投資は長期投資すれば相応のリターンが期待できますが、資産減少が耐えられないと長期保有もままなりません。

下落時の狼狽売りを回避するためには多少リターンは下がってもリスク許容度にあったアセットアロケーションにしておくというのが安全かと思います。

前回の記事はこちら

コメント