会社員以外が加入する国民年金保険。

国民年金保険料は一人当たり月額16,610円と結構大きな金額です。

そのため、特にFIRE(Financial Independence Retire Early)で会社勤めを辞めた後、国民年金保険料の免除制度の利用を検討する方も多いと思います。

一方で、例えば全額免除を受けた場合、免除期間に相当する部分の将来受取年金額は1/2に減少します。

今回は、国民年金保険料の免除制度は本当に得なのかについて解説します。

この記事を読んでわかること

- 国民年金保険料の免除制度の概要

- 免除制度を活用するのが得なのかどうか

FIRE後、国民年金保険料の免除制度は申請すべき?

結論は、申請しないで納付する、です。

FIRE後の収支や資金の状況は個々人で異なりますので、あくまで筆者の結論です。

理由は、「長生きリスクに備えたいから」、「年金制度は長生きリスクに備えるためのものと考えているから」です。

国民年金保険料の免除制度の概要

まず簡単に国民年金保険料の免除制度について紹介します。

ポイントは、

- 所得が少ない、失業した場合などに申請可能

- 免除される額は、全額、4分の3、半額、4分の1の4種類

- 免除された期間の年金は免除率に応じて減額される

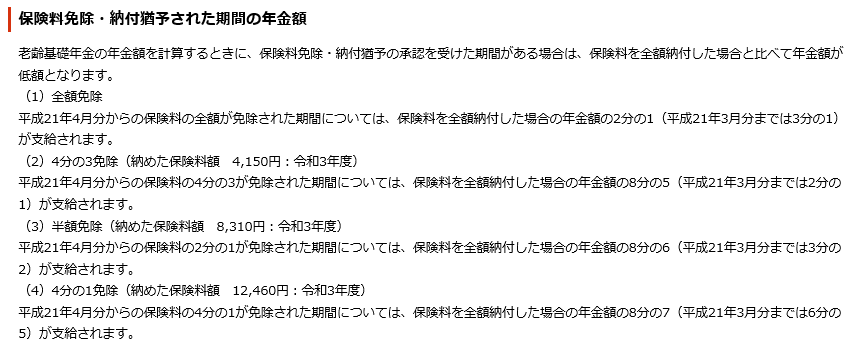

以下、日本年金機構のホームページからの抜粋です。

免除制度を活用するのは得なのか

今回は、全額免除の場合を例にとり、1)免除を受けた場合と2)納付した場合で比較をします。

全額免除と納付した場合の単純比較

今回は15年間、全額免除を受けたと仮定して計算します。

まず、将来受給する年金額ですが、146,419円/年減少します。

| 免除期間 | 15年(45~60才) |

| 納付期間 | 25年(20~45才) |

| 年金受給額(満額) | 780,900円/年 |

| 年金受給額(15年免除)* | 634,481円/年 |

| 年金減少額 | 146,419円/年 |

次に、免除される保険料合計ですが、2,989,800円になります。

| 国民年金保険料/月 | 16,610円/月 |

| 国民年金保険料/年 | 199,320円/年 |

| 免除年数 | 15年 |

| 免除される保険料合計 | 2,989,800円 |

払わなくて済む保険料が2,989,800円で、その代わりに減る年金額が146,419円/年ですので、20.4年以上年金を受け取る場合(85.4才まで生きた場合)、「納付」が得、ということになります。

運用益を加味した場合の比較

次に、毎年の免除された国民年金保険料を運用に回して、利回り1%で運用できた場合で比較してみます。免除された保険料を運用した結果、65才時点で3,405,817円になります。

結論としては、23.2年以上年金を受け取った場合(88.2才)、「納付」が得となります。

(3,405,817円÷146,419円=23.2年)

| 年齢 | 年数 | 投資残高期首 | 追加投資 | 利回り | 利息 | 投資残高期末 |

| 46 | 1 | 0 | 199,320 | 1% | 1,993 | 201,313 |

| 47 | 2 | 201,313 | 199,320 | 1% | 4,006 | 404,640 |

| 48 | 3 | 404,640 | 199,320 | 1% | 6,040 | 609,999 |

| 49 | 4 | 609,999 | 199,320 | 1% | 8,093 | 817,412 |

| 50 | 5 | 817,412 | 199,320 | 1% | 10,167 | 1,026,900 |

| 51 | 6 | 1,026,900 | 199,320 | 1% | 12,262 | 1,238,482 |

| 52 | 7 | 1,238,482 | 199,320 | 1% | 14,378 | 1,452,180 |

| 53 | 8 | 1,452,180 | 199,320 | 1% | 16,515 | 1,668,015 |

| 54 | 9 | 1,668,015 | 199,320 | 1% | 18,673 | 1,886,008 |

| 55 | 10 | 1,886,008 | 199,320 | 1% | 20,853 | 2,106,181 |

| 56 | 11 | 2,106,181 | 199,320 | 1% | 23,055 | 2,328,557 |

| 57 | 12 | 2,328,557 | 199,320 | 1% | 25,279 | 2,553,155 |

| 58 | 13 | 2,553,155 | 199,320 | 1% | 27,525 | 2,780,000 |

| 59 | 14 | 2,780,000 | 199,320 | 1% | 29,793 | 3,009,113 |

| 60 | 15 | 3,009,113 | 199,320 | 1% | 32,084 | 3,240,518 |

| 61 | 16 | 3,240,518 | 0 | 1% | 32,405 | 3,272,923 |

| 62 | 17 | 3,272,923 | 0 | 1% | 32,729 | 3,305,652 |

| 63 | 18 | 3,305,652 | 0 | 1% | 33,057 | 3,338,708 |

| 64 | 19 | 3,338,708 | 0 | 1% | 33,387 | 3,372,096 |

| 65 | 20 | 3,372,096 | 0 | 1% | 33,721 | 3,405,817 |

本来、この免除制度は、国民年金保険料の納付が困難な場合に認められるものですので、運用と比較するものでもないかも知れませんが。

年金の繰り下げ受給を考慮した場合

最後に、年金の繰り下げ受給を考慮した場合で比較してみます。

別の記事でも紹介していますが、年金は受給開始を65才から1年後倒しするごとに8.4%受給額が増えます。5年後倒して70才受給開始にすると受給額は42%増加します。

免除を受けることによる年金受給額の差は65才受給開始の場合146,419円/年でしたが、これを繰り下げ受給した場合、以下の受給額になります。

70才受給開始にすると、219,151円/年になりますので、70才から15.5年以上年金を受け取る場合(85.5才)、「納付」が得、という結論になります。

(3,405,817円÷219,151円/年=15.5年)

| 年齢 | 年金額 | 損益分岐年数 | 損益分岐年齢 |

| 65 | 146,419 | 23.3 | 88.3 |

| 66 | 158,718 | 21.5 | 87.5 |

| 67 | 172,050 | 19.8 | 86.8 |

| 68 | 186,502 | 18.3 | 86.3 |

| 69 | 202,169 | 16.8 | 85.8 |

| 70 | 219,151 | 15.5 | 85.5 |

まとめ

まとめると以下のようになります。

- 単純計算では、85才まで生きた場合、「納付」が得。

- 運用益(1%)を考慮したとしても、繰り下げ受給も加味すると、85才まで生きた場合、「納付」が得。

私は年金は長生きリスクに備えるもの、と考えているので、長生きした場合に受給額が増える「納付」を選択します。

やはり生きている限りもらえる「年金」が多い方が安心かなという考えをしています。

コメント