FIRE後はサラリーマンとしての厚生年金保険料の支払いがなくなります。

月々の負担は減る一方、将来受け取れる厚生年金の額は定年までサラリーマンで勤める場合と比べて大きく減りますので、少しでも将来受け取れる年金を増やしたいと考えると思います。

FIRE後の人や自営業、フリーランスの方が加入する国民年金には、月400円を追加納付することで将来受け取る年金を増やせる「付加保険」の制度があります。

今回は、「付加保険」に加入するのは得か損か、メリットとデメリットについて解説します。

FIRE後、国民年金の付加保険に加入すべきかどうか

結論としては、加入すべきと思います。

付加保険に加入すると、月400円の保険料を追加で支払う必要がある一方、200円×納付した月数の年金を「一生涯」追加で受け取ることができます。

例えば、50才から納付した場合、以下のようになります。

追加保険料:400円×12カ月×10年=48,000円

追加で受け取れる年金(年額):200円×120カ月=24,000円。

つまり、2年で元が取れます。

このように非常に投資効率のよい運用になりますし、また、追加は「一生涯」受け取れるため、長生きリスクの軽減にも役立ちますので、加入すべきと思います。

運用利回りが高い

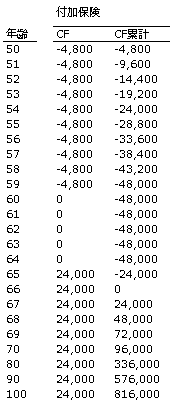

付加保険に加入した場合の保険料の支払いと年金の受け取り(以下、キャッシュフロー=CFといいます)は以下のようになります。

60才まで毎年4,800円を払い、65才から毎年24,000円を受け取れます。

67才で元が取れ、長く生きれば生きるほど、受取金額の合計は支払った金額を上回ります(受取金額合計:70才で96,000円、80才で336,000円、90才で576,000円、100才で816,000円)。

これは利回り換算すると70才まで受け取った場合で8%、100才まで受け取ると13%超の運用利回りになります。

トンチン保険との比較

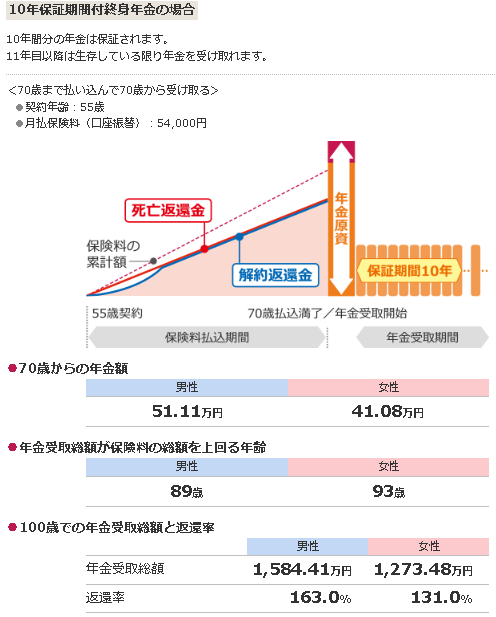

長生きリスクに備える商品として、トンチン保険と言われる保険商品があります。

以下は一例ですが、第一生命の商品の概要です。

仕組みとしては、例えば55才から毎年保険料を払い、70才から「一生涯」年金を受け取ることができる、というものです。

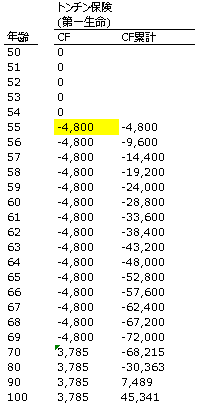

トンチン保険の保険料は、国民年金の付加保険料(400円/月)と比べて大きいため、トンチン保険と付加保険を直接比較検討することはないと思いますが、運用利回りの比較のため、トンチン保険のCFをみてみます。

上記の第一生命のトンチン保険の例で、保険料支払いが54,000円/月=648,000円/年(55~70才支払い)、受け取れる年金が511,100円/年とありますので、年間保険料の78.8%の年金を70才から受け取れるものとして、トンチン保険のCFは以下のようになります。

支払った保険料を上回る年金を受け取るためには89才まで生きる必要があり、67才で元が取れる付加年金がいかに有利かがわかります。

資産運用との比較

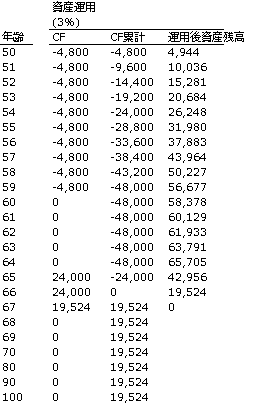

次に、月400円の付加保険料を支払う代わりに、同じ金額を毎月積立投資し、年3%で運用できた場合と比べてみます。

以下が年3%で運用できた場合のCFです。

累計で48,000円を投資し、64才時点で運用後資産残高は65,705円になっています。

65才から付加年金で受け取れる年金と同額の24,000円を取り崩していくと、わずか3年でなくなります。「一生涯」24,000円を受け取れる付加年金が有利であることがわかります。

比較まとめ

付加年金、トンチン保険、資産運用の累計CF(受取金額-支払金額)を比較すると、以下のようになります。

67才以上まで生きた場合、付加保険加入が最も有利になります。

FIRE後、国民年金の付加保険に加入する場合の留意点(リスク)

付加保険に加入する場合の留意点(リスク)としては、以下の点が挙げられます。

- 保険料が掛け捨てになるリスク

- インフレ(物価上昇)リスク

- 制度改定リスク

保険料が掛け捨てになるリスク

年金受給開始年齢(65才)より前に亡くなった場合、年金は受け取れないため保険料は掛け捨てになります。

付加保険料は「老齢年金(65才以降に受け取れる年金)」にのみ反映され、「遺族年金」等には反映されません。

インフレ(物価上昇)リスク

追加で受け取れる年金はインフレ率を反映されずに計算され、将来、物価上昇があっても増えません。

制度改定リスク

国が将来的に制度を改定する可能性はあり、これはコントロールができませんし、どのような改定がされるかを予想することも困難です。

まとめ

国民年金の付加保険は運用利回りからして非常に有利なもののため、基本的には追加納付するのがよいと思います。

年金受給前に亡くなった場合、掛け捨てになるなどのリスクはありますが、心配ごとが長生きリスクであれば、「一生涯」受け取れる付加年金に加入するメリットは大きいと思います。

保険料も400円/月と大きな金額ではないのですし、インフレリスクなどは他の資産運用でカバーして、付加保険にも加入するのが長生きリスクに備えるためにはよさそうですね。

FIRE前後の年金に関する他の記事はこちら

コメント