カーワックスや補修剤等カー用品を主力とする化学メーカー、ソフト99コーポレーション。

東証スタンダード市場上場企業で、あまり知名度は高くないですが、実質無借金の高財務体質、PBR0.47倍と割安な銘柄です。

今回はソフト99コーポレーションについて紹介します。

ソフト99コーポレーションってどんな銘柄?

事業内容:自動車用・家庭用ケミカル製品の製造・販売

今回はまず事業内容について見ていきます。

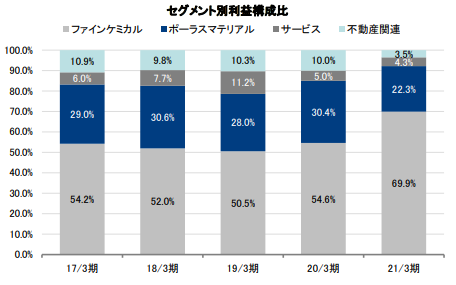

ソフト99の事業内容は以下4セグメントにわかれています。

セグメント別の利益の内訳は以下の通りです。

中心はファインケミカル事業とポーラスマテリアル事業です。

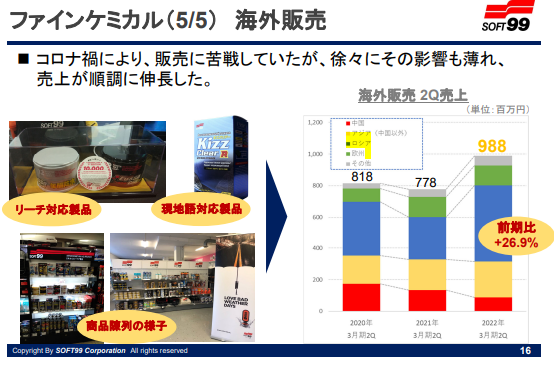

ちなみにファインケミカル事業の具体的な商品は以下のような自動車関連商品や家庭用製品、その他に産業用製品もあります。

ポーラスマテリアル事業は半導体・液晶などのハイテク産業向け製造装置の消耗部材販売等です。

株価:堅調に推移

次に株価の推移です。

株価は緩やかな右肩上がりで、2022/6/3現在は1,120円です。

PBR0.47、PER10.8、予想配当37円(配当利回り3.3%)です。

業績:安定して利益計上

次に業績をみてみます。

EPSは2021/3期は不動産事業(スーパー銭湯の極楽湯)でコロナ影響での減損があり70円でしたが、2022/3期は123円と大幅に増加する見込みです。

配当性向も30%弱と、多少利益が減少しても現在の水準の配当を続ける余地は十分ありそうです。

ちなみにファインケミカル事業の海外販売でロシアでの売り上げがありますが4億円程度(会社全体売上268億円の1.5%程度)のため、そこまで影響は大きくないのではと思います。

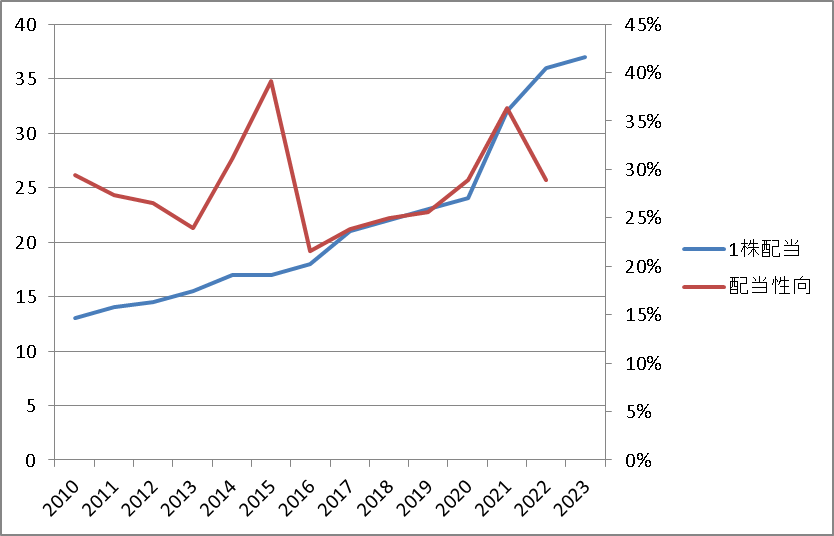

配当:高い増配率

ソフト99は10年以上増配を継続しており、1株配当は2010年の13円から2022年は36円と約2.8倍になりました。

また配当性向も40%以下で余裕があり、安定して利益計上をしているということでもあります。

ソフト99コーポレーションは割安?おすすめ?

PBR0.47倍は割安

ここまでソフト99コーポレーションについてみてきましたが、事業自体にそれほど特徴があるわけではありません。

なぜ私がこの銘柄に投資しているかというと、PBRが0.47倍と保有する資産に対して株価が非常に割安に評価されているからです。

200億円の現預金を保有しているのに時価総額は250億円

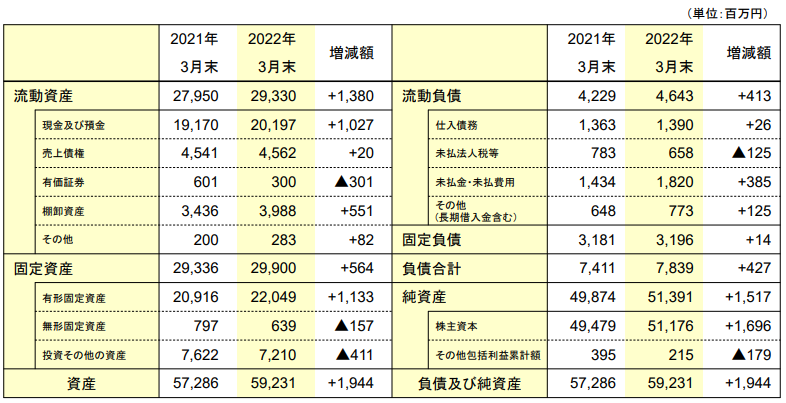

以下は2022/3のソフト99の貸借対照表です。

同社の純資産(資産-負債)は512億円で、資産のうち202億円は現預金です。

一方で、現在の同社の時価総額はおおよそ250億円です(発行済株式2,227株×株価1,120円)。

つまりは、202億円の現預金をもっているのに、時価総額が250億円しかない、ということです。

理論上は全株取得して現預金202億円を自分のものにして、残りの資産を50億円以上で売り払えばそれだけで儲けがでます(もちろんそんなことはしないしできませんが)。

同社は別に赤字企業でもなく、年間27億円の利益を稼いでもいるので、これは割安だと思います。

配当株としてもおすすめ

同社の配当利回りは約3.3%とそこまで高配当とは言えませんが、連続増配を続けており、長く保有していると配当利回りは上昇していく傾向にあります。

また、配当性向も40%以下ですので、増配余力も十分あります。

まとめ

今回はソフト99コーポレーションについて紹介しました。

あまり知名度の高い企業ではありませんが、割安かつ連続増配株ということでダウンサイドリスクを抑えつつ安定した配当を狙って投資するのであれば面白い銘柄だと思います。

ちなみに私は高配当株選定基準を以下としていますが、その基準も満たしています。

① 倒産する可能性が低い

② 過去の業績(利益)が安定している

③ 過去の配当が安定している

④ 配当性向が高すぎない

保有している資産に対して割安な株価で放置されているので、下値の安心感もあります。

増配もして配当利回りもまずまずなので、じっくり長期保有をしようと思います。

わたしの個別株選定基準についての記事はこちら

コメント