FIRE/配当金生活のための新NISA成長投資枠での長期保有に適した銘柄かどうかを独自の観点から検証していきます。

第四弾は「キリンホールディングス」です。

分散投資ポートフォリオに組み入れる「高配当株」の選定基準

まず、基本となる考え方ですが、わたしは「高配当株」は分散ポートフォリオの一部として考えています。

- どんな優良な銘柄であっても、個別銘柄への集中投資はリスクが高いので避け、分散投資をすべき

- 当該銘柄を「分散されたポートフォリオ」の一部に組み入れるかどうかは、①個別銘柄の評価と、②ポートフォリオ全体でのバランス(アセットタイプ分散、業種分散)の両面から判断する

「高配当株」の選定基準は以下です。

- 倒産するリスクが低い(財務面だけでなく、ネームバリュー/業界地位的にも)

- 安定した配当実績があり、今後も期待できる

- 配当利回りが高い(最低でも3%以上)

- 業績が安定していて、配当性向が低く、増配が期待できれば尚良し

結論は「買い」

結論は「買い」です。

理由は以下。高配当株の銘柄選定基準を全て満たします。

- 配当利回りが約3.74%と高配当。

- なんと、1949年の上場以来70年以上減配なし!

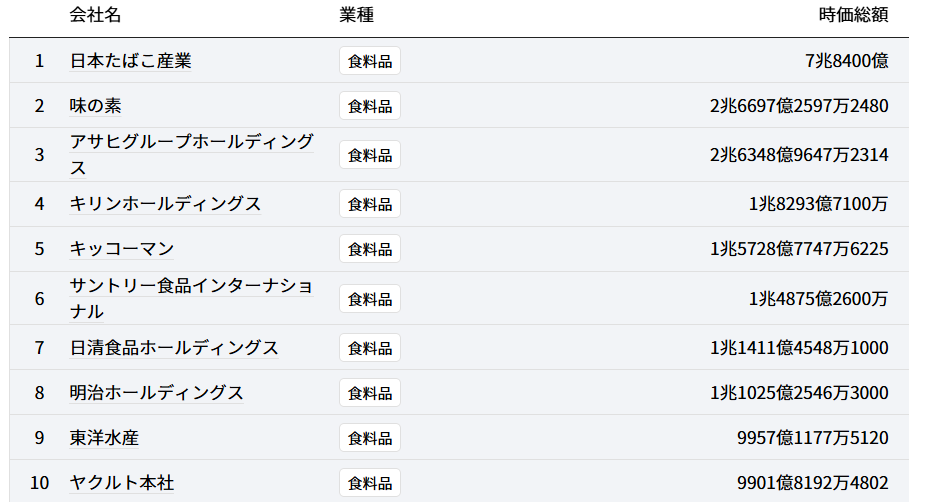

- 食料品業種で時価総額は第4位(JT、味の素、アサヒ、キリン)。食料品業界の中では倒産が想像しにくい業界地位の会社。

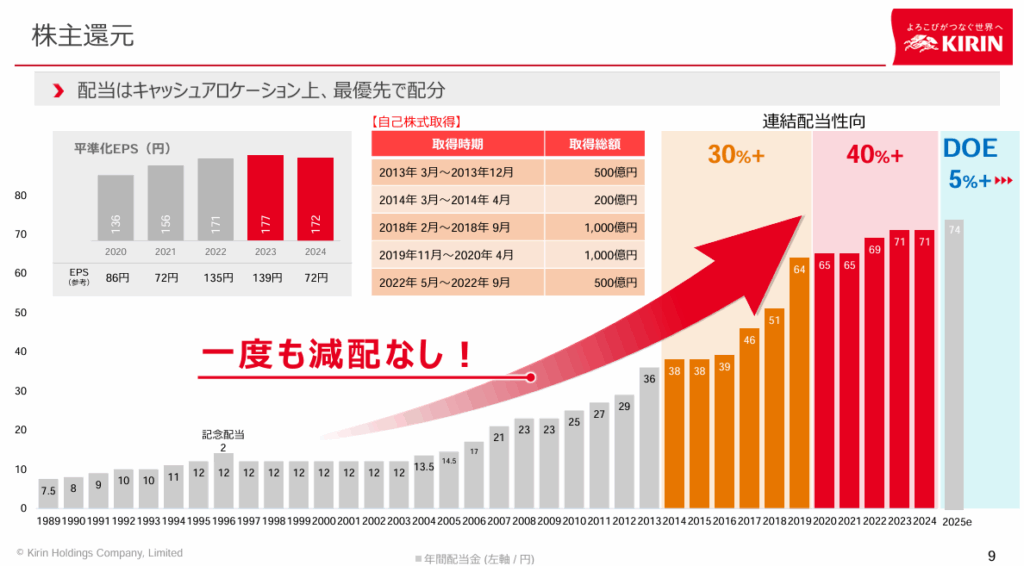

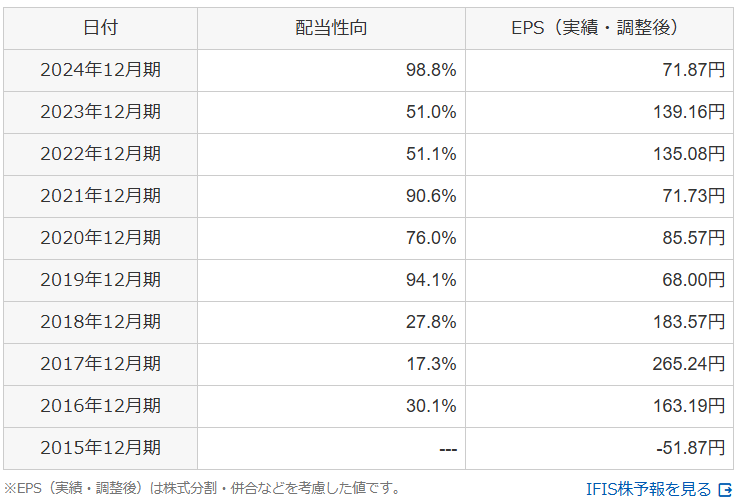

キリンホールディングスの配当実績

配当実績は以下の通り。

●●ショックなどがあっても「一度も減配なし」というのが、何より説得力があります。

キリンホールディングスの配当性向/配当方針

EPSに少しバラツキがあり配当性向も高い期がありますが、平均すると利益の範囲で無理のない配当水準と思います。

なお、今期より配当方針を「DOE(Dividend On Equity Ratio)5%以上」としています。

これは毎期の利益・EPSを基準として配当を決めるのではなく、自己資本に対して5%以上の配当を出すということですので、一時的な業績のブレに左右されることなく、配当金が安定することを意味します。

食料品業種の時価総額順位

食料品は代表的なディフェンシブ業種ですので、高配当株投資の業種分散を図る上でも、食料品を組み入れたい方は多いと思います。

キリンは、食料品ではJT、味の素、アサヒに次ぐ4位です。

味の素とアサヒは配当利回りがそれぞれ1.2%、2.8%と低いです。

そのため、JTの次の組み入れ銘柄候補はキリンになると思います。

配当利回り、配当の安定性、業界地位から、ポートフォリオに組み入れる銘柄としては合格です。

キリンホールディングスは割高?いま買うべき?

銘柄としてはいいとして、気になるのは、いま買うべきかどうかです。

以下の長期チャートの通り、いまの株価は2017年以前の水準と比べると高値圏ですが、ピークの3,199円からは約38%低い水準です。

この間のEPSの推移は以下の通りです。2017年12月期のEPSが前期比1.6倍の265円となり、この時期に株価は大きく上がりました。

2018/4/18の最高値は3,199円ですが、EPS265円で計算するとPERは12倍です。

2025年12月期の予想EPSは185円ぐらいなので、いまの株価1,975円でPERは10.7倍。

EPSはピークより減少しましたが、株価もそれ以上に下げましたので、割高感はないと思います。

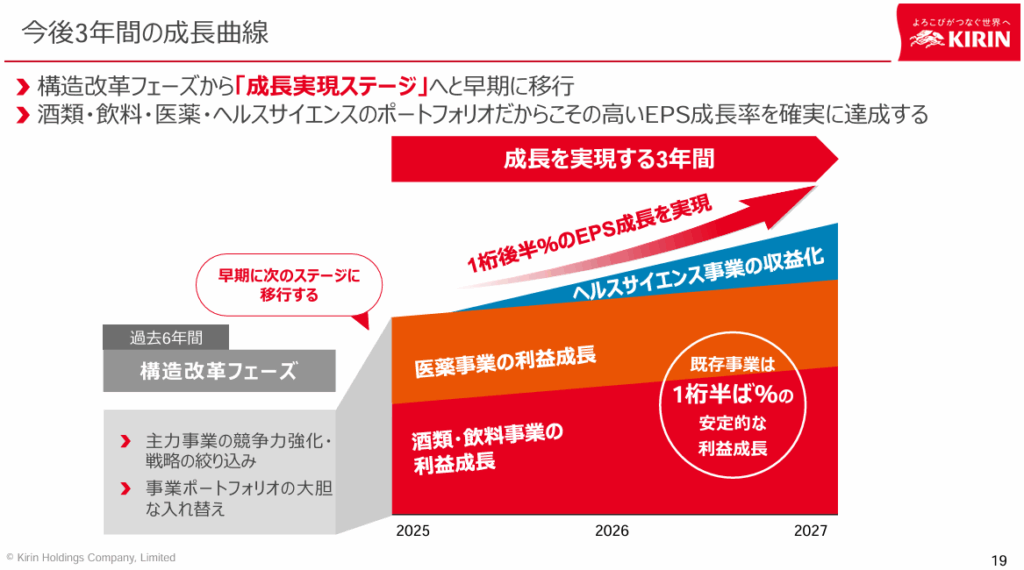

ちなみに、キリンホールディングスの事業は「酒類・飲料・医薬・ヘルスサイエンス」で構成されています。

今後は1桁後半%のEPS成長を目指しています。

まとめ

今回は、FIRE/配当金生活のための新NISA成長投資枠での長期保有に適した銘柄かどうかを独自の観点から検証する第四弾として「キリンホールディングス」を取り上げました。

結論は「買い」。

食料品セクターの貴重な高配当株として、業種分散の観点からも、高配当株ポートフォリオに加えてよい銘柄と思います。

上場来70年以上、減配がないという「実績」は、高配当株の長期投資対象銘柄として、とても安心感がありますしね。

お読みいただきありがとうございました。

コメント