FIRE/配当金生活のための新NISA成長投資枠での長期保有に適した銘柄かどうかを独自の観点から検証していきます。

第二弾は「東京海上ホールディングス」です。

分散投資ポートフォリオに組み入れる「高配当株」の選定基準

まず、基本となる考え方ですが、わたしは「高配当株」は分散ポートフォリオの一部として考えています。

- どんな優良な銘柄であっても、個別銘柄への集中投資はリスクが高いので避け、分散投資をすべき

- 当該銘柄を「分散されたポートフォリオ」の一部に組み入れるかどうかは、①個別銘柄の評価と、②ポートフォリオ全体でのバランス(アセットタイプ分散、業種分散)の両面から判断する

「高配当株」の選定基準は以下です。

- 倒産するリスクが低い(財務面だけでなく、ネームバリュー/業界地位的にも)

- 安定した配当実績があり、今後も期待できる

- 配当利回りが高い(最低でも3%以上)

- 業績が安定していて、配当性向が低く、増配が期待できれば尚良し

結論は「買い」

結論は「買い」です。

理由は以下。高配当株の銘柄選定基準を全て満たします。

- 配当利回りが約3.5%と高配当

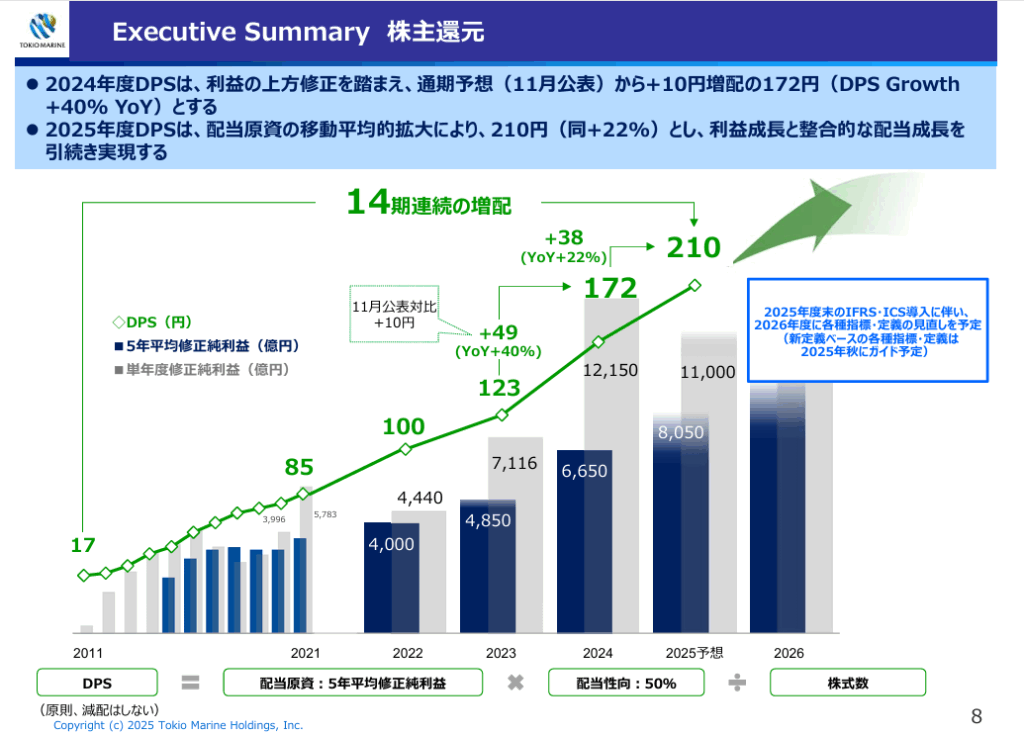

- 14年連続増配中で、今後も安定した配当が見込める(配当方針:配当を株主還元の基本と位置付け、利益成長に応じて持続的に高める方針)

- 配当性向が約32%で、現行程度の配当支払いは無理のない水準。

- 損保首位。日本を代表する歴史ある企業。ここが倒産する事態はよっぽどの事態で、そうなったら諦めるしかない(と思える企業)。

配当実績は以下の通り。

配当方針は以下の通り。原則、減配はしないと述べられています。

ポートフォリオに組み入れる銘柄としては合格です。

ただし「どのタイミングで買うか」は、出来れば以下のタイミングで買いたい。

東京海上ホールディングスは割高?いま買うべき?

銘柄としてはいいとして、気になるのは、先日紹介した三菱商事同様、2022年頃から株価が大きく上がってしまっていることです。

それまでの高値はコロナ前2020年2月の2,105円だったものが、一時は6,679円まで上昇し、いまは少し下がったとは言え、6,014円と2020年2月の約3倍まで上昇しています。

「なぜ2022年以降に株価が大きく上昇したのか」ということですが、その間の利益推移を見ると、以下の通り、2020年3月期まではEPSは120円台だったものが、2022年3月期以降は187円~542円と1.5~4.5倍になっています。

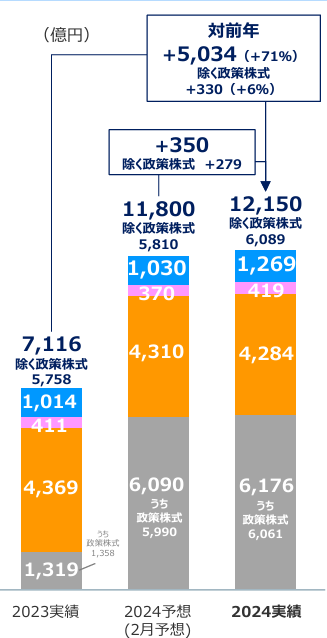

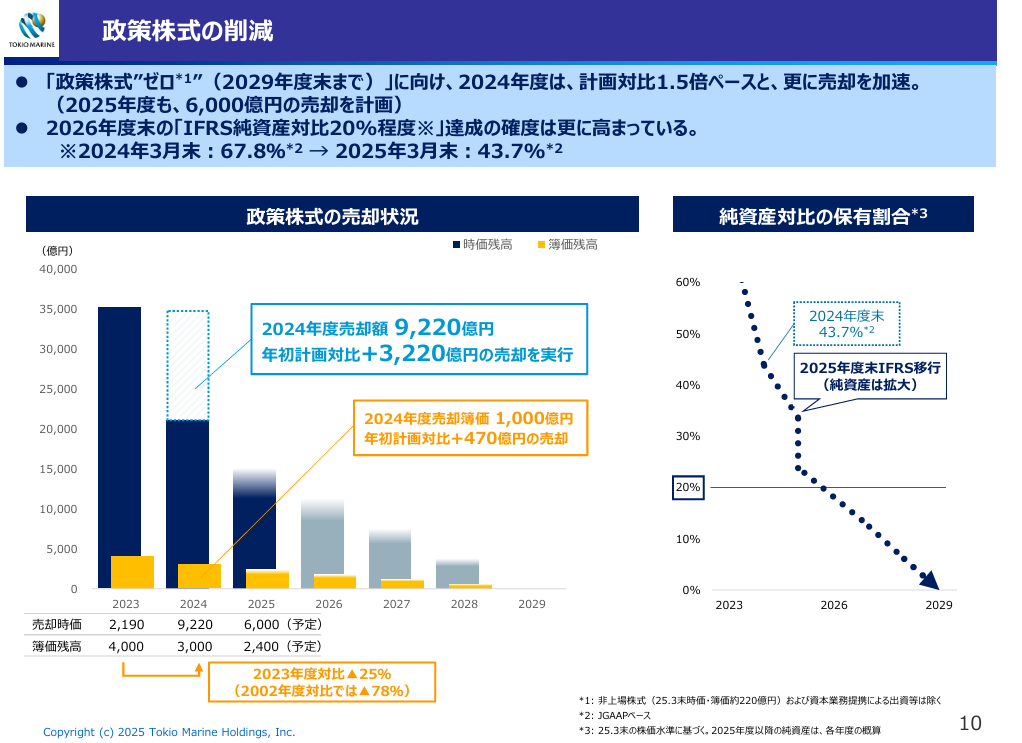

これだけ利益が増えた理由は「政策保有株の売却」です。

2025年3月期の利益は1兆2,150億円でしたが、そのうち約半分(6,061億円)は政策保有株の売却益です。

すなわち、政策保有株の売却益を除くと、EPSは約半分の270円程度。

政策保有株の売却益は、あと数年は計上される見込みですが、永続的なものではありません。

本業のEPSは270円程度とすると、本業EPSでのPERは約22倍ですし、配当性向も約60%になりますので、いまの株価がものすごく割安か、というと疑問符が付きます。

3.5%の配当利回りは固いと見て、それで満足できるなら、いまの株価でも「買い」でOKですが、本業EPSがどれぐらい伸びているかは今後も要チェックだと思います。

まとめ

今回は、FIRE/配当金生活のための新NISA成長投資枠での長期保有に適した銘柄かどうかを独自の観点から検証する第二弾として「東京海上ホールディングス」を取り上げました。

結論は「買い」。

利回り3.5%で長期保有していいと考えるなら、今の株価で購入でもOKですが、今の利益は政策保有株の売却益でかさ上げされていること、PERや配当性向もかさ上げされた利益をベースにした数字になっていることは認識しておいた方がよいです。

お読みいただきありがとうございました。

コメント