FIRE/配当金生活のための新NISA成長投資枠での長期保有に適した銘柄かどうかを独自の観点から検証していきます。

第五弾は「三井住友フィナンシャルグループ」です。

分散投資ポートフォリオに組み入れる「高配当株」の選定基準

まず、基本となる考え方ですが、わたしは「高配当株」は分散ポートフォリオの一部として考えています。

- どんな優良な銘柄であっても、個別銘柄への集中投資はリスクが高いので避け、分散投資をすべき

- 当該銘柄を「分散されたポートフォリオ」の一部に組み入れるかどうかは、①個別銘柄の評価と、②ポートフォリオ全体でのバランス(アセットタイプ分散、業種分散)の両面から判断する

「高配当株」の選定基準は以下です。

- 倒産するリスクが低い(財務面だけでなく、ネームバリュー/業界地位的にも)

- 安定した配当実績があり、今後も期待できる

- 配当利回りが高い(最低でも3%以上)

- 業績が安定していて、配当性向が低く、増配が期待できれば尚良し

結論は「買い」

結論は「買い」です。

理由は以下。高配当株の銘柄選定基準を全て満たします。

- 配当利回りが約3.5%と高配当

- 4年連続増配中。16年減配はなく、安定した配当が見込める。

- 配当性向が約40%で、現行程度の配当支払いは無理のない水準。

- 銀行2位。日本を代表する歴史ある企業。ここが倒産する事態はよっぽどの事態で、そうなったら諦めるしかない(と思える企業)。

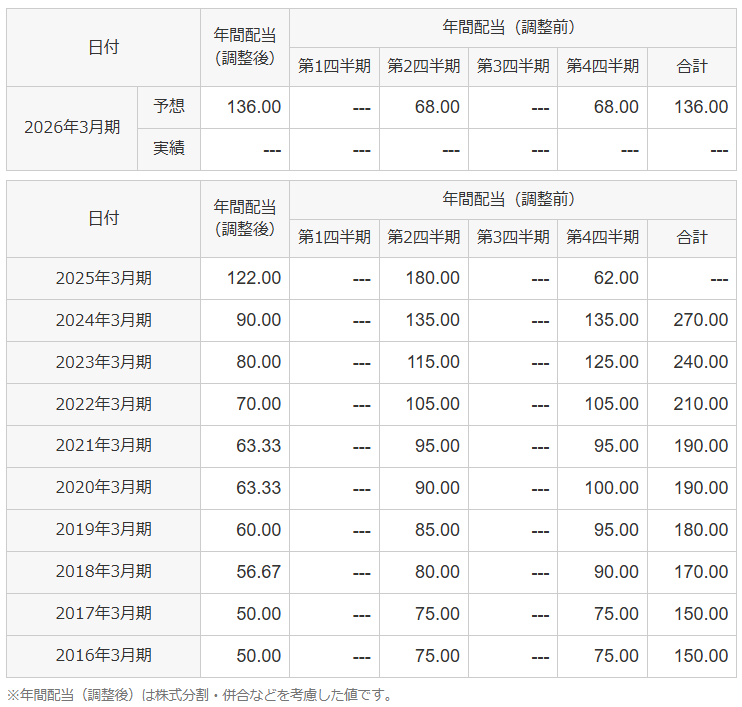

配当実績は以下の通り。

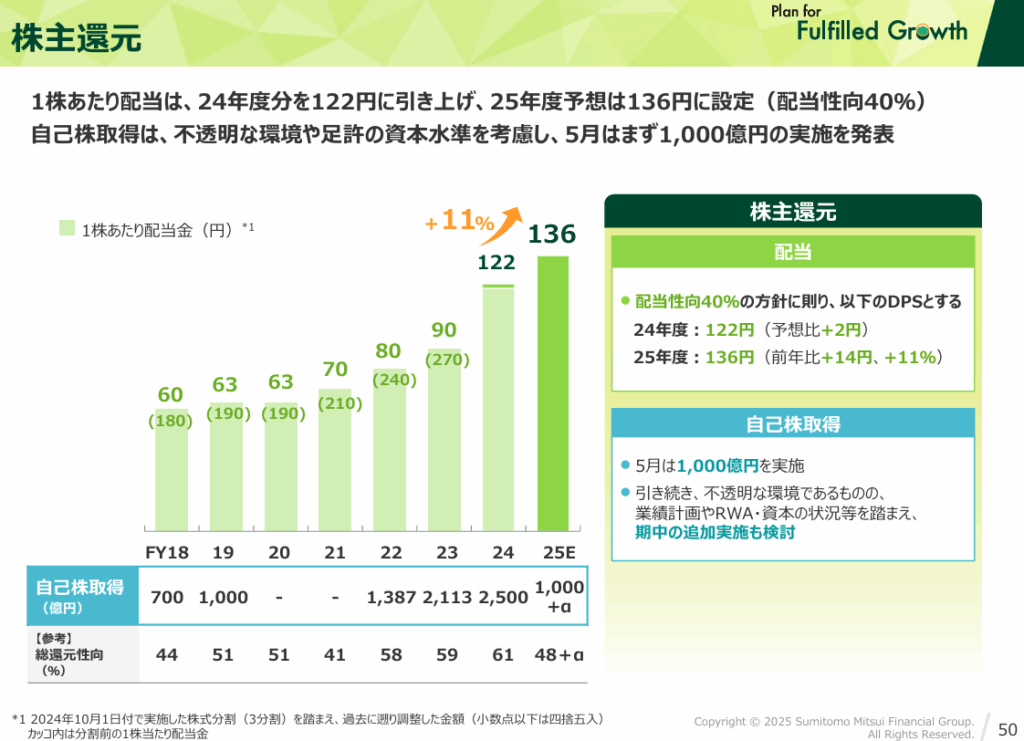

配当方針は以下の通り。配当性向40%を目安としており、今期も増益・増配予想です。

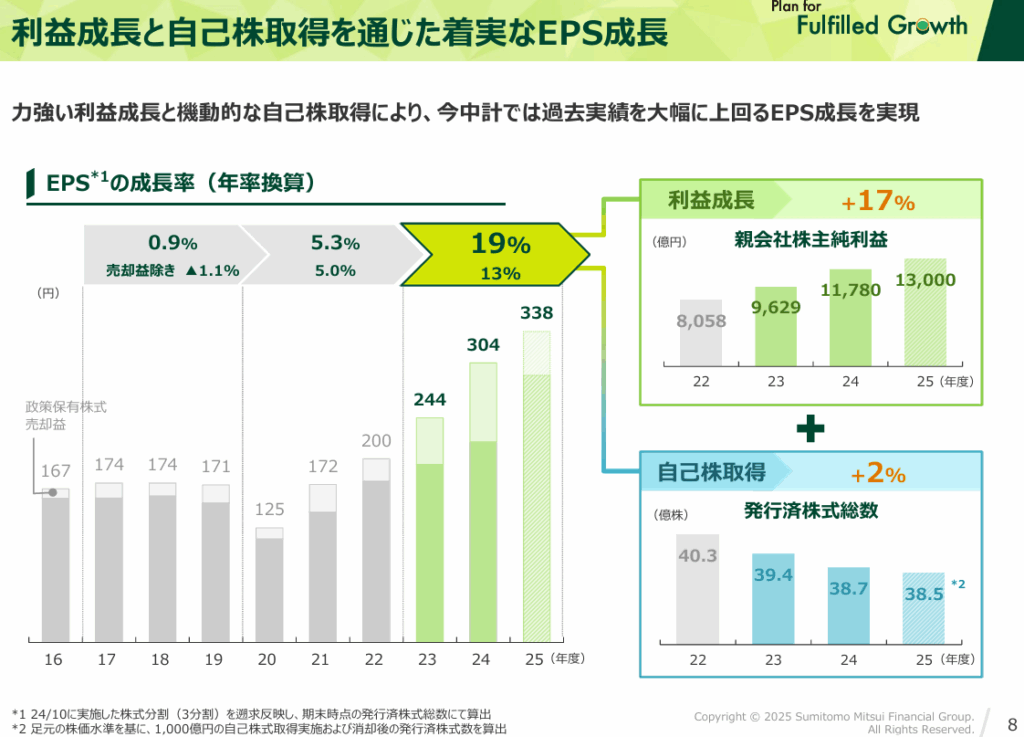

配当に加えて、自社株買いを積極的に行っており、直近3年のEPS成長率は何と年平均19%です。

ポートフォリオに組み入れる銘柄としては合格です。

三井住友フィナンシャルグループは割高?いま買うべき?

銘柄としてはいいとして、気になるのは、いま買うべきかどうかです。

以下の長期チャートの通り、いまの株価は過去の水準からすると、高値圏に見えます。

特に2023年頃から株価が急上昇しています。

この間のEPSの推移は以下の通りです。PERは26/3期予想利益ベースで11.8倍です。

EPS増加の理由は、三菱UFJ同様、本業自体の伸びです。

貸出金残高、収益性の向上、手数料収入の増加に対して、経費は抑制できており、EPSが伸びています。

今後も300円超のEPSを安定して稼げるのであれば、いまの株価はそこまで割高ではないと思います。

また、円金利上昇時には、EPSにはプラスの影響が出ますので、足元のように「日銀の利上げ前倒し期待→ドル円金利差縮小→円高ドル安」が想起されるような状況において、銀行株は上昇しやすく、ドル建て資産の円高による円ベースでの目減りを補ってくれます。

一方で、不況時には貸し倒れ費用がかさんで、業績が悪化する傾向にあり、株価のボラティリティも比較的大きい点も三菱UFJと同じです。

まとめ

今回は、FIRE/配当金生活のための新NISA成長投資枠での長期保有に適した銘柄かどうかを独自の観点から検証する第五弾として「三井住友フィナンシャルグループ」を取り上げました。

結論は「買い」。

ただし、銀行は業種的に不況に弱く、株価のボラティリティも大きいので、分散投資の一部としての投資とするのが肝要かと思います。

お読みいただきありがとうございました。

コメント