三菱グループのリース会社である三菱HCキャピタル。

高配当株として個人投資家にも人気があります。

今回は三菱HCキャピタルについてみていきます。

この記事を読んでわかること

- 三菱HCキャピタル株は割高か?

- 三菱HCキャピタル株への投資ってどう?

三菱HCキャピタル株は割高か?

結論としては、割高ではない、です。

三菱グループで業績も安定していて、配当利回りが5%近くあり、24期連続増配中。

配当目的で長期保有するのにはおすすめの銘柄だと思います。

以下、詳細をみていきます。

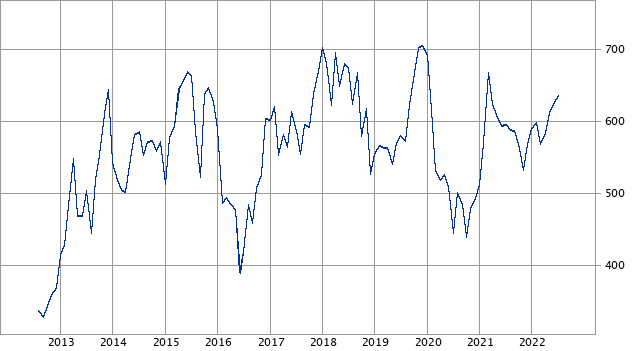

株価チャート

以下は過去10年の株価チャートです。

最初にこの記事を書いた2022/2/1時点の株価は591円でしたが、2022/7/23時点で637円になりました。

2012年頃は300-400円の株価でしたのでそれなりに上昇していますが、2014年以降は400-700円のレンジでいったりきたりですね。右肩上がりでどんどん上がってきた、という感じではないです。

コロナショック時には437円まで下げています。コロナ前の高値726円から約40%の下落でした。

足元の株価637円はコロナショック後の437円から約46%上昇しています。

金融株なので株価のボラティリティ(変動)はそれなりに大きい点には留意が必要です。

業績推移

次に業績をみてみます。

EPS(一株当たり利益)は2022/3期は前期比約+11%の69.2円となりました(68.3円予想から上振れ)。コロナ禍の2021/3期に前期比22%減というのがありますが、それでも非常に安定している印象ですね。

2023/3期予想は+10.7%増の76.6円です。

2023/3期の予想EPSは伸び率はまずまずですが、それでも2019/3、2020/3期のEPSと比べるとまだ少し低い水準です。

米国のグロース株のように企業がどんどん成長し、EPSが凄い勢いで伸びるという感じではありません。

ただEPSの推移は非常に安定していると思います。

事業内容

次に事業内容を見ていきます。

同社は三菱UFJリースと日立キャピタルが合併した企業です。

株主は三菱商事、三菱UFJフィナンシャルグループ、三菱UFJ銀行などです。

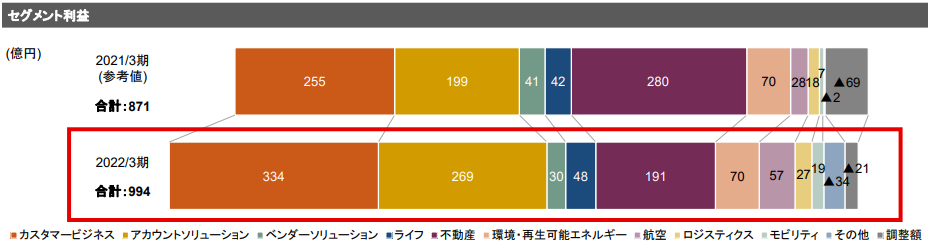

事業セグメントは以下のようになっています。

- カスタマーサービス:三菱UFJ銀行の法人取引先を顧客基盤としたリース・ファイナンス

- アカウントソリューション:日立グループとの強いパートナーシップをベースにリース・割賦販売などの販売金融を展開

- ベンダーソリューション:PC、農業機械、医療機器等のファイナンス

- それ以外:不動産、環境エネルギー、航空等

セグメントは分散されていますが、利益994億円のうち64%(633億円)が、カスタマーサービス、アカウントソリューション、ベンダーソリューションからです。

三菱UFJ銀行、日立グループ取引先へのファイナンス中心ということで安定性は感じられるポートフォリオで、同業のオリックスと比べると伝統的なファイナンス事業からの利益が大きい印象です。

環境エネルギーなど成長分野への投資という意味においてはまだ大きな利益を生む事業には育っていないようです。

一方で、不動産や航空などの割合が大きくないため、コロナ禍(2021/3期)における利益の落ち込みも約22%と小さかったのかも知れません。

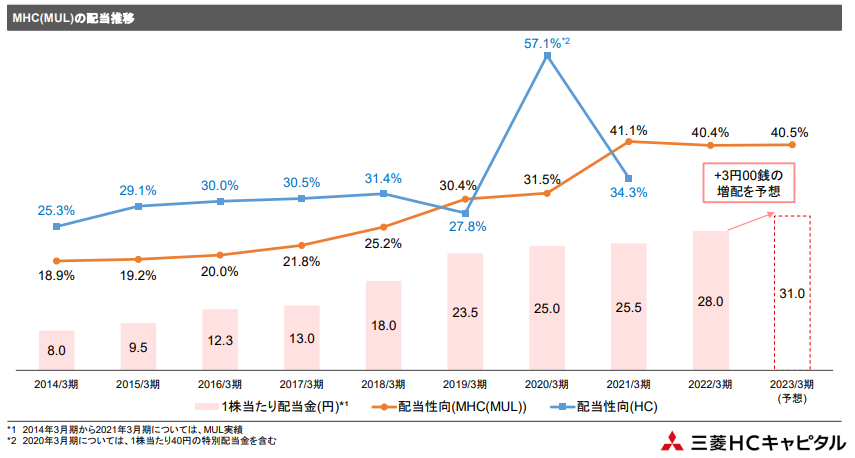

配当

三菱HCキャピタル株が個人投資家に人気があるのは、高配当かつ安定した配当を出すためです。

2022/3期の配当は予定されていた26円から2円増配の28円となりました(24期連続増配)。

2023/3期の配当は3円増配の31円予想と発表されています。

株価が637円ですので、31円配当ですと配当利回りは4.9%になり、十分魅力的な水準だと思います。

また、配当性向も40.5%ですので、無理して配当を出しすぎている訳でもないのもよい点です。

三菱HCキャピタル株への投資ってどう?

2023/3期の予想EPSが76.6円で株価が637円ですのでPER(株価÷EPS)は8.31倍です。

予想配当31円で配当利回りは約4.9%。

数か月前より株価は上昇していますが、PERも配当利回りからも割高とは言えません。

過去の業績推移をみると非常に安定していますし、直近の業績が上向いていることも確認できており、魅力は増していると思います。

成長力という点ではやや物足りないため、株価の大きな上昇を狙うというイメージは湧きませんが、三菱グループでもあり安定性はあると思いますので、配当を目的に長期で保有するのにはぴったりの銘柄です。

比較的業績が安定していますし、配当約5%は高配当株として十分魅力的な水準ですね。

筆者の高配当株ポートフォリオについての記事はこちら

安心感抜群、三菱グループの他企業についての記事はこちら

コメント