アサヒグループホールディングス株を購入することにしました。

配当利回りが3%程度でそこまで高くないため、以前の記事(以下)では候補に挙げていなかったのですが、過去の配当歴と増配歴を見て考えを改めました。

今回は「なぜ配当利回り3.1%のアサヒグループホールディングス株を購入することにしたのか」について紹介します。

結論:アサヒグループホールディングス株を購入した4つの理由

まず結論です。

- 配当の安定感が半端ないから

- 増配も期待できるから

- 同社株にしては配当利回りが高いから

- 業種分散の観点

以下、詳しく説明します。

理由①配当の安定感が半端ないから

まず一つ目の理由は「配当の安定感が半端ないから」です。

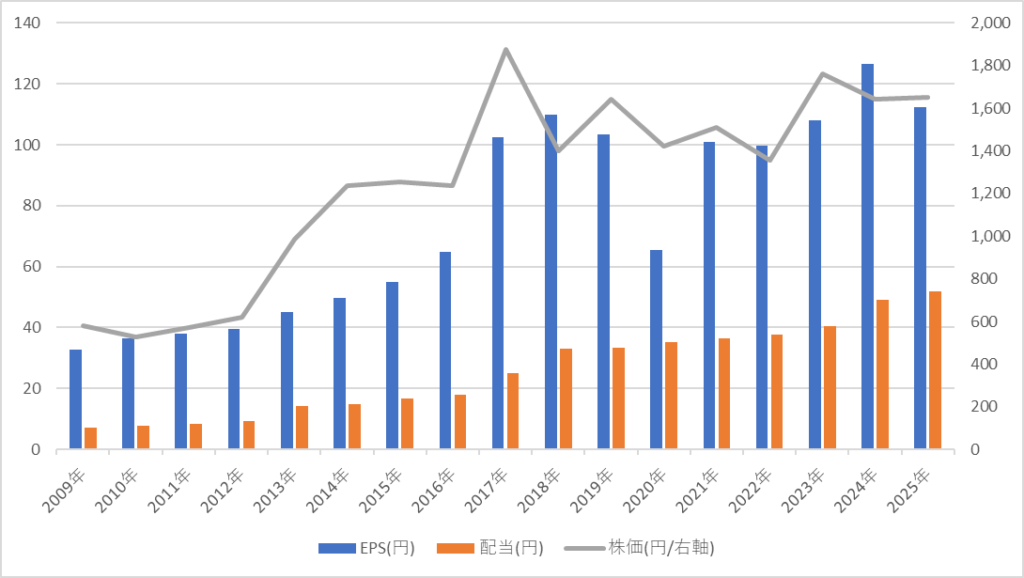

以下は過去15年の①株価(灰色)②EPS(青色)③配当(オレンジ色)の推移です。

これを見てわかる通り③配当(オレンジ色)は「きれいな右肩上がり」です。

また、配当を支える②EPS(青色)も、2020年を除くと非常に安定しています。

<アサヒグループホールディングスのEPS、配当、株価推移>

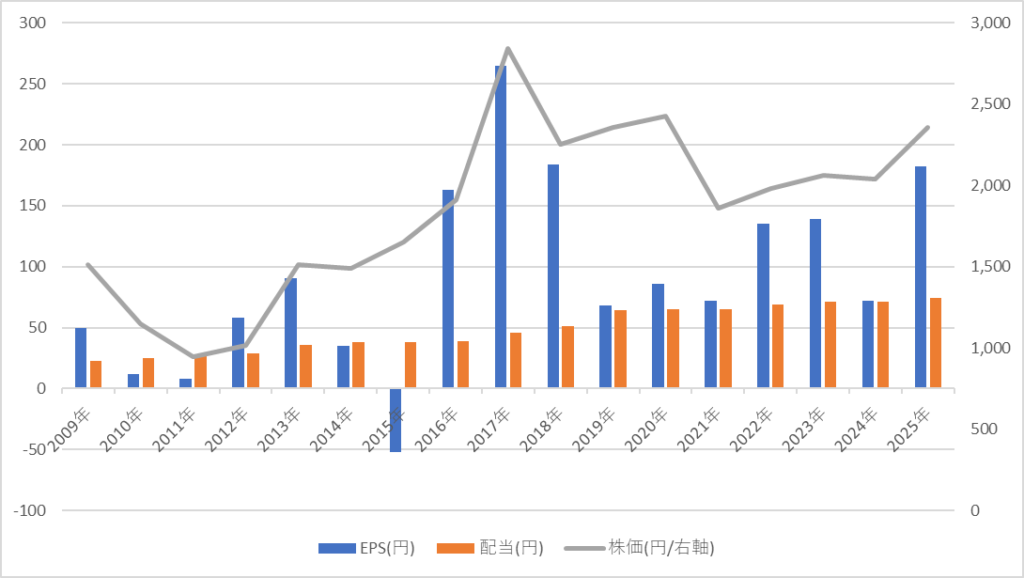

同業のキリンホールディングスと比べても、アサヒグループホールディングスの方がEPSは安定しています。

キリンホールディングスはヘルスケア・医薬品への多角化を進めている(結果、たまに減損がある)のに対して、アサヒグループホールディングスはビール・飲料事業に集中しているため、業績が安定しています。

<キリンホールディングスのEPS、配当、株価推移>

理由②増配も期待できるから

2つ目の理由は「増配も期待できるから」です。

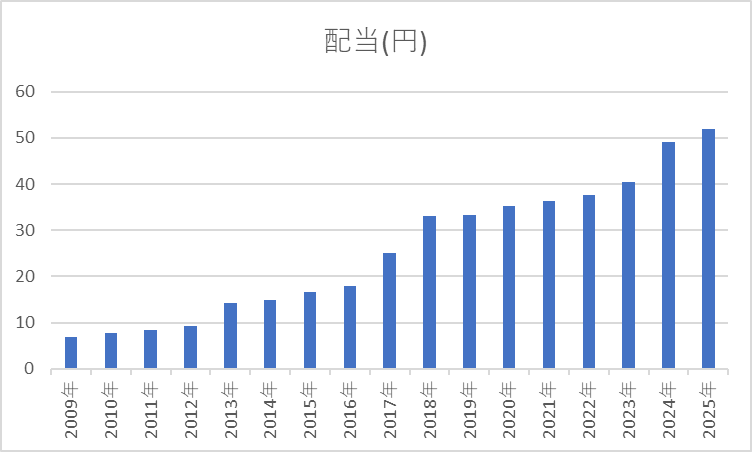

以下は過去15年の配当金の推移です。

7円(2009年)→52円(2025年)で7.4倍になっています。

直近5年では1.47倍ですので、年増配率は9%程度ですが、配当性向も46%程度のため、まだ増配余地はあると思います。

現在の配当利回りは3.1%ですが、仮に直近5年と同じペースでの増配が今後5年続いた場合、5年後の購入価格ベースでの配当利回りは4.55%になります。

理由③同社株にしては配当利回りが高いから

3点目は「同社株にしては配当利回りが高いから」です。

以下は過去15年の配当利回り(オレンジ色/左軸)と株価(青色/右軸)です。

株価より配当金の伸びの方が大きいため、配当利回りは徐々に上がっています。

足元の配当利回りは約3.1%で、高配当株としては高い水準ではないですが「同社株にしては」いまの配当利回りは高い水準です。

配当利回りの上昇は、サイバー攻撃による業績への影響や、決算発表の延期もあり、ここ最近株価が伸び悩んでいることも一因ですが、逆に長期投資であればいい仕込み時かもしれません。

理由④業種分散の観点

4つ目の理由は「業種分散の観点」です。

日本株の高配当株は大型株では「金融株」に多く、どうしても業種が偏りがちです。

その点、同社は貴重な「食品株」の高配当株で、いわゆるディフェンシブ銘柄でもあります。

業種分散の大切さについては別記事で詳しく紹介していますが、私も高配当株が「金融株」に偏りがちなので、同社に投資をするのは業種分散を図るためという側面もあります。

まとめ

今回は「配当利回り3.1%のアサヒグループホールディングス株に投資することにした理由」について紹介しました。

理由は「①配当が安定している②増配が期待できる③同社にしては配当利回りが高い④業種分散できる」の4点でした。

同社は配当方針として「DOE4%以上を目指した累進配当(毎期の利益ではなく株主資本に対して4%以上の配当を目指し減配しない)」を掲げており、過去実績だけでなく、今後も安定した配当が期待できます。

足元の配当利回りはそこまで高くはないですが、私は増配可能性やディフェンシブ銘柄という特性を考慮して「検討対象の銘柄」としました。

本日もお読みいただきありがとうございました。

本記事は筆者個人の見解を述べたものであり、紹介した銘柄への投資を推奨・投資結果を保証するものではありません。投資判断は自己責任にてお願いします。

コメント