会社を退職すると「厚生年金」から「国民年金」に変わり、将来受け取る年金額は一般的には少なくなります。

「国民年金」に変わってしばらくすると一通の案内が届き、そこにはこう書かれています。

将来の年金受給額を増やすために「国民年金基金」に加入をしませんか?

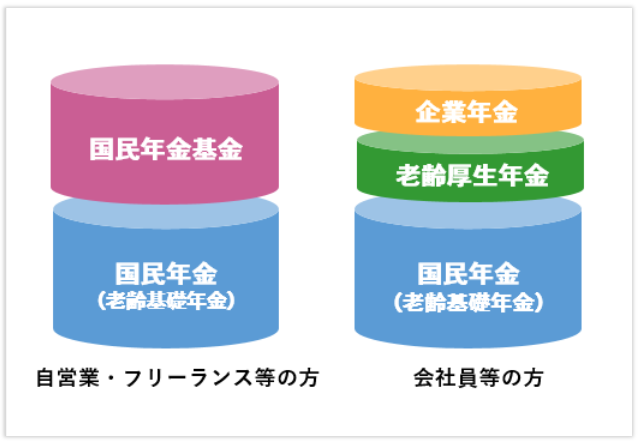

「国民年金基金」は「国民年金」だけにしか加入していない自営業者など「第一号被保険者」用の「上乗せ年金」です。

世の中は物価が年々あがるインフレ時代。

将来不安に備えるためにも、少しでも年金受給額を増やしておいたほうがいい?

今回は、FIRE民は「国民年金基金」に加入をするべきか、について考えてみます。

結論:インフレ時代のFIRE民は「国民年金基金」に加入しなくてよい

まず結論です。

私の考えは「加入しなくてよい」です。

理由は3つ。

- 国民年金基金の年金受給額はインフレでも増えない

- 長生きしないと元が取れない

- FIRE後の所得が少ないと税軽減メリットが取りずらい

以下、詳しく解説します。

理由①国民年金基金の年金受給額はインフレでも増えない

まず決定的な理由がこれです。

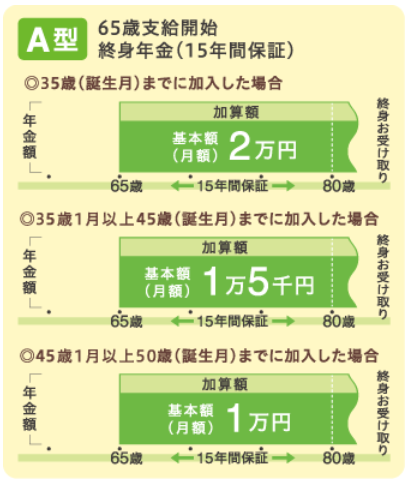

「国民年金基金」には、受給期間等が違う複数の型がありますが、いずれも加入年齢と加入口数によって「掛金(支払う保険料)」と「年金受給額」が決まります。

問題はインフレしても「年金受給額」は変わらない、という点です。

「国民年金(全員が加入する1階部分)」は「マクロ経済スライド」という仕組みがあり、インフレすると「年金受給額は増えます」。

しかし「国民年金基金」の公式ページを見ても、同様の案内は見当たりません。

少し前までのデフレ時代であれば、たいした問題ではなかったかもしれませんが、日本でもインフレが定着してきており、年金のような長期の運用でインフレに対応していないのは致命的です。

これが私が「国民年金基金」には「加入しなくてよい」と判断した一番大きな理由です。

理由②長生きしないと元が取れない

2番目の理由は「長生きしないと元が取れない」ということです。

以下は「国民年金基金」公式ページでシミュレーションした一例ですが、年金額が払込掛金総額を上回るのは82.7才(受給開始65才から17.7年後)です。

| 型 | 終身A型 |

| 加入年齢 | 45才1か月 |

| 月額掛金 | 12,730円 |

| 払込掛金総額(~60才まで14年11か月) | 2,278,670円 |

| 年金額(年額。65才から終身) | 128,712円 |

| 損益分岐年齢 | 82.7才 |

しかもこれはインフレを加味せずの結果、です。

インフレ率(2%)を加味すると元が取れるのは86才です。

このことから、同じインフレ対応なしでも、もっと早く元が取れる「付加年金」を私は選択しました(「付加年金」と「国民年金基金」はどちらかにしか加入できません。「付加年金」については別記事で解説しています)。

理由③FIRE後の所得が少ないと税軽減のメリットが取りずらい

理由の3つ目は「FIRE」の場合「税軽減のメリット」が取りずらいことです。

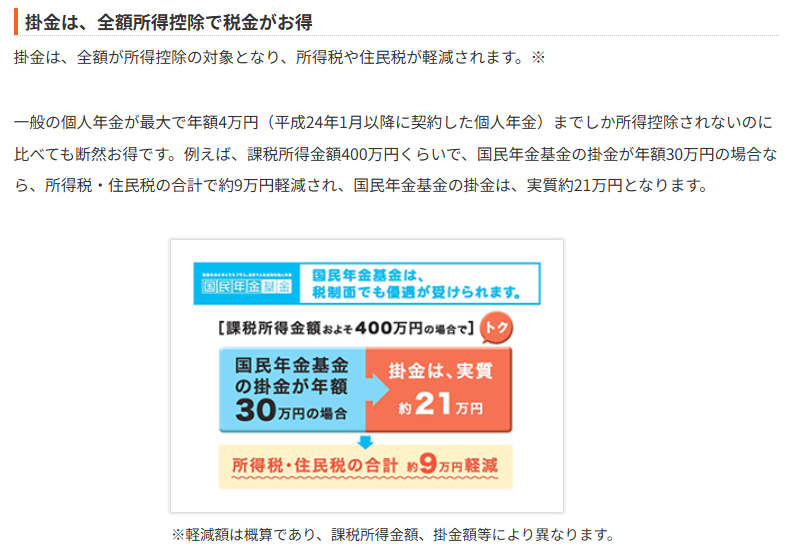

「国民年金基金」のメリットの一つは「掛金が全額所得控除」になり「所得税や住民税が安くなる」ことです。

しかしながら、これは「所得がある場合」です。

例えば、FIREして所得が配当のみで確定申告しない場合、このメリットはありません。

サイドFIREで少し所得がある場合でも「基礎控除(最大95万円)」や「社会保険料控除(国民年金保険料や国民健康保険料)」があるため、150万円ぐらいまでの所得であれば「国民年金基金なしでも所得税はかからない」場合もあります。その場合もこのメリットはありません。

FIRE後の所得が多く安定している場合は「税軽減のメリット」を考慮した判断でよいと思いますが、そうでない場合は「税軽減のメリット」がどこまで現実的に受けられるかを考えたうえで、折り込んで判断してよいかを考えたほうがよいでしょう。

ちなみに先ほどのシミュレーションに「税軽減のメリット(課税所得200万円で計算)」を折り込むと、元が取れるのは74才(インフレ率2%加味は79才)になります。

まとめ

今回は「インフレ時代のFIRE民は国民年金基金に加入するべきか?」について考えてきました。

私の結論は「加入しない」。

理由は本文で述べた通りですが、インフレ時代で年金用の長期間の投資ですから、インフレ対応していない国民年金基金よりidecoやNISAで株式や投資信託に投資する方がよい、というのが私の考えです。

本日もお読みいただきありがとうございました。

コメント