日本の5大商社の1社である三菱商事。最近ではウォーレン・バフェットが投資したことで話題にもなりました。今回は三菱商事についてみていきます。

この記事を読んでわかること

- 三菱商事の株価って割高?

- 三菱商事株への投資ってどう?

私もポートフォリオの一部として以前から保有をしています。

三菱商事の株価は割高か?

三菱商事の株価は割高か?(2022/8/4更新)

2022/8/4時点の株価4,126円をベースにすると、結論としては、中立(割高とも割安とも思わない)、です。

個人的な投資方針で言うと、「買い増しはしないけど、保有している分は売らない」です。

買い増しはしない理由は以下です。

・前回記事を書いた時点(2022/1/29)の3,895円から株価は6%上昇。

・株価の上昇がやや急ピッチ(筆者は基本的に上がりすぎたものはどこかで下がるという考え)。

・EPS(一株当たり利益)の急拡大は資源価格上昇によるところが大きい(EPSが直近水準の500~600円で安定するのか、2020年以前の300円台に戻るのか長期では不透明)。

一方で、既存保有分は売らない理由は以下です。

・ポートフォリオの中にコモディティは保有していないので、資源価格が高止まり、今後一層上昇した場合のリスクヘッジになる。

要は少し短期的には急ピッチで上がっているので、資源価格の今後の推移次第で、株価は下落する可能性もあるのでは?とみており、長期投資の目線でいうと仕込むのにすごくいいタイミング、という訳でもないかな、という考えです。

短期でいうと、第一四半期の決算もよかったですし、資源価格次第では株価は騰がるかもしれません。

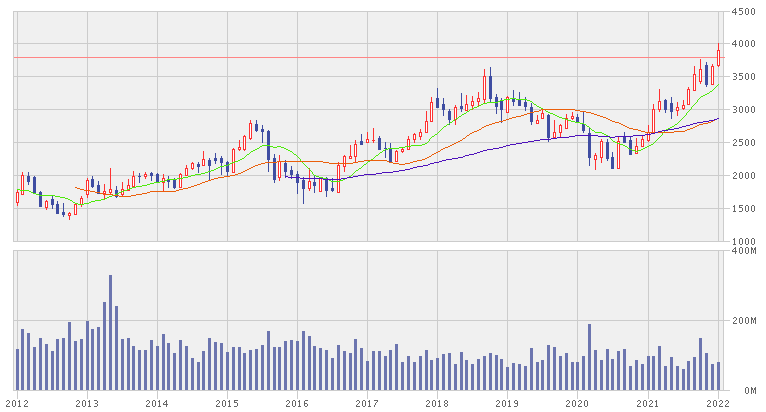

株価の推移

以下は過去10年の株価の推移です。

この記事を書いた2022/1/29時点の株価は3,895円でした。2022/8/4現在は4,126円です。

10年前の株価は1,500-2,000円レンジでしたので約2倍になっています。

2018年に3,500円超まで上昇した後、2020年には2,000円強まで下落していますのでボラティリティは高いです。

業績推移

次に業績です。

第一四半期の決算

2022/8/2に発表した第一四半期の決算は、なんと前年同期比2.8倍の5,339億円の純利益でした。

これは通期利益計画8,500億円の約63%をすでに稼いだことになります。

主因はもちろん資源価格の高騰です。

業績の上方修正や追加株主還元(増配、自社株買い)は第二四半期中に検討のようなので、次回の四半期決算まで資源価格が高止まりすると、可能性は十分あります。

過去の業績推移

以下は過去5年の業績の推移です。

EPSは2020/3期までは相応に安定していましたが2021/3期に約1/3に減少。コロナの影響で利益が前期比で約3,600億円減少しました。

そこから一転、2022/3期は資源価格高騰で前期比5.4倍の9,375億円と過去最高益。

2023/3期のEPSは584円が予想となっており、このEPSをベースに現在の株価4,126円で計算するとPER7.0倍(投資利回りは14.1%)となります。

ただ、資源価格高騰前のEPSは353~372円でしたので、どのあたりのEPSが長期的に平均的なEPSになるのかはやや読みずらいです。

2022/8/4時点での配当利回りは約3.6%です。

事業内容

次に事業内容についてみていきます。

三菱商事の事業内容は非常に多岐にわたっていますが、利益のボラティリティは結構高いです。

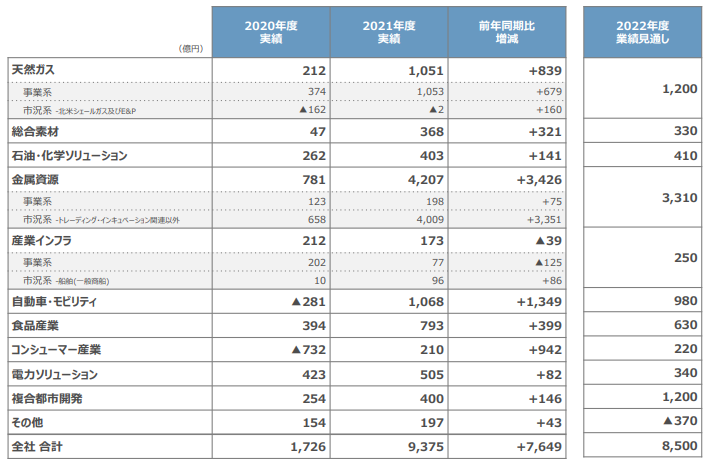

セグメント業績(2022/3期=利益が大幅増加した期)

2022/3期(以下では2021年度という記載)のセグメント業績は以下の通りでした。

大幅増益となりましたが、やはり牽引役は金属資源、天然ガスなどです。

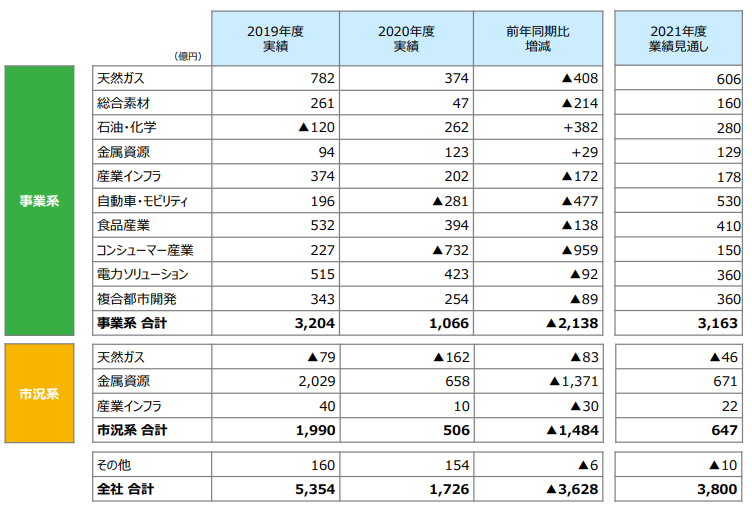

セグメント業績(2021/3期=利益が大幅減少した期)

次に、2021/3期に大幅利益減少となった際の要因をみていくことで、将来の利益減リスクについても合わせてみていきます。

具体的には以下の要因で利益が減少しています。

- 金属・資源、天然ガス:約1,371億円、約408億円。コロナの影響による需要の減少、資源価格安の影響で利益が大幅に減少しました。具体的にはオーストラリア原料炭事業(需要減)、天然ガス事業(資源安)などです。

- コンシューマー産業:約959億円。子会社のローソンやアパレル関連が外出自粛影響で大幅利益減でした。

- 自動車:約477億円。出資先の三菱自動車が世界的販売台数減で赤字。

これを見て感じるのはやはり資源価格の業績に与える影響がまだまだ大きい利益構造だなという点です。

2019/3期の利益を見ても天然ガス・金属資源で2,811億円の利益を稼いでおり、これは全体5,354億円の53%を占めます。

2022/3期の最高益更新も資源価格高騰によるものですし、最近の株価が好調なのも資源価格が高止まりすることを予測してエネルギー関連株として買いが入っているという要素も大きいです。

三菱商事株への投資ってどう?

結論としては、ありです。

まず、長期投資として考えたときには、長期で企業が成長していくか、が重要です。

その点、三菱商事は、企業体として、短期的には資源価格に業績は左右されるものの、中長期的な成長を考えると、何だかんだでこれまでに培ってきた世界的なネットワークや事業ノウハウ、人財を持っているのは強い、と思います。

また、世界的な金融引き締め、コロナ後の需要回復、ESGによる資源開発事業への新規投資の抑制(供給減)等から、当面は資源価格の高止まりが見込まれるため、コモディティへの投資の代わりとして三菱商事株に投資するという考え方もあります。

ただし、値下がりは絶対嫌なので一番割安なときに買いたい、ということであれば、結構早いペースで株価は上昇していますので、買うタイミングは今ではないかなと思います。

私自身はポートフォリオの一部として資源価格高騰時のヘッジを期待する役割で保有をしています。資源価格が業績に与えることは承知の上で、長期で保有を継続する方針です。

コメント