日本でもインフレ/物価高が続いています。

消費者物価指数は2025年6月で前年同月比3.3%上昇し、政府/日銀のレポートでも当面2%以上のインフレ/物価高は継続すると見られています。

今回はインフレ/物価高環境下では、どのような資産運用が必要かを考えていきます。

「預金だけ」はノーリスク?いやいや、もはやリスクでしかありません

インフレが継続する前提に立つと、「預金だけ」はもはやリスクでしかありません。

「普通預金」の金利は以前より少し上がったと言っても、0.2~0.3%程度。

それに対して、モノの値段は毎年2~3%上昇します。

すなわち、資産を「預金」に置いておくだけでは、「実質の資産」「購買力」「実際に買えるもの」は年々目減りしていき、どんどん貧しくなっていきます。

モノの値段はどれぐらい上がっているの?公式データ

まずは、本当にモノの値段が上がっているのか、どのぐらい上がっているのか、公式データを見てみます。

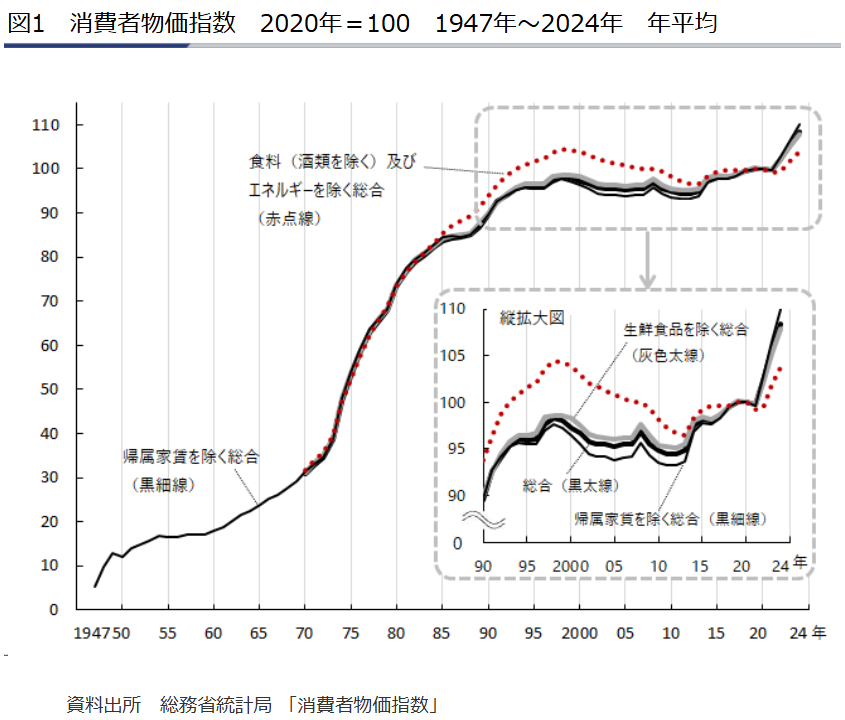

以下は総務省統計局のデータをもとに、独立行政法人労働政策研究・研修機構が作成したデータの抜粋です。

バブル崩壊以降、長い間デフレが続いていましたが、実は日本も超長期で見ると、物価は上昇してきていたことがわかります。

そして失われた30年を経て、2020年以降、消費者物価指数は再び上昇し始め、2025年6月の前年同月比上昇率は3.3%です。

どんなモノの値段がどれぐらい上がっているの?

モノの値段が上がっていることは、日々の生活で感じている方が多いと思いますが、改めて、どんなモノがどれぐらい上がっているか、いくつかデータを紹介します。

食品

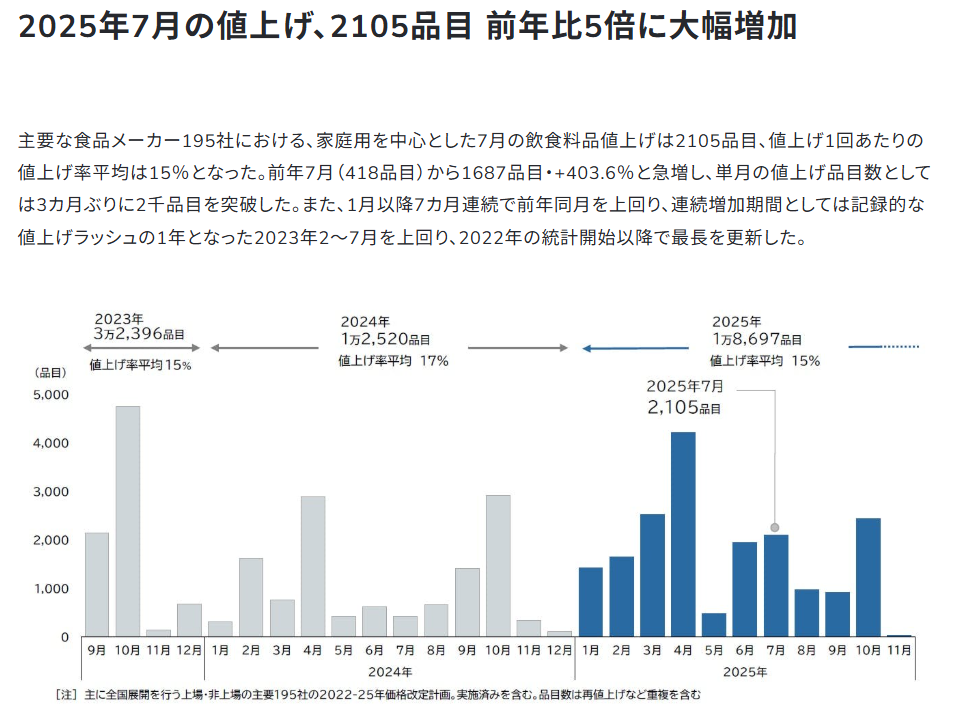

以下は帝国データバンクの資料からの抜粋です。

もちろん全ての商品が値上げされている訳ではないですが、値上げ品目は相当数あり、しかも値上げ率平均は、なんと15%です。

これでは、おカネを預金していても、翌年には買えるモノの量が減るのは間違いありません。

レジャー費

同じく「帝国データバンク」の資料からです。

夏休みに子供と行きたい遊園地・テーマパークなどレジャー施設の料金も、1年前に比べて4.2%も上がっています。

特に最近は、ユニバーサルスタジオジャパンのように、有料ファストパスを買うと効率よく楽しめるなど、おカネを払えるかどうかによって差をつける傾向が顕著です。

住居費/家賃

以下は「LIFEUL HOME’S PRESS」からの抜粋です。

最近特に顕著なのが、家賃の上昇で、東京23区ファミリー向き物件の賃料は1年で3.2万円も上昇しています。

賃貸派の人は、同じ家賃で同じクオリティの住居に住むことが難しくなってきます。

一方で、購入するにしても、不動産価格も上昇しており、どんどん手が届かない価格になりつつあり、場合によっては、許容範囲の家賃で住める場所への、望まない引っ越しをせざるを得ないケースも出てくるかもしれません。

教育費

以下はソニー生命の資料からの抜粋です。

教育費は元々インフレ傾向が強い費用で、毎年上がっています。

近年は、少子化の影響もあり、塾や習い事の値段もあがり、習い事や教育熱の高まりもあって、特に富裕層が多いエリアにおいては、子供一人にかける教育費はかなり上がっていると感じます。

以上のように、食品・レジャー・住居・教育など、多くの費用でインフレ/物価高の影響が見て取れます。

しかも、とくに高価格のプレミアムサービスの浸透によって、おカネを払える人と払えない人で楽しめるレジャーや受けられる教育に大きな差が出るようになってきていると感じます。

このようなインフレ/物価高時代において、以前と同じお金を持っているだけでは、以前と同じ豊かさを感じることが難しくなってきています。

インフレ/物価高はいつまで続くのか?

もし、いまのインフレ/物価高が一時的なものであれば、それほど心配しなくてもいいかも知れません。

では、このインフレ/物価高はいつまで続くのでしょうか?

それを知るために、いまのインフレ/物価高の原因を見ていきます。

インフレ/物価高の原因

いまの日本でのインフレ/物価高の原因として、よく挙げられるのは以下です。

- コロナ過後の需要の急回復に対する、供給不足により、原材料などの価格が高騰

- そこにロシア・ウクライナ紛争により、エネルギー大国のロシアからのエネルギー供給が不安定となり、エネルギー価格が急騰

- 欧米で原材料・エネルギー価格急騰による急激なインフレ抑制が発生。欧米の中央銀行はインフレ抑制のため急ピッチでの利上げを実施。それに対して、日本は金利据え置き。結果として円安が急激に進み、エネルギーなど輸入物価が高騰

- 原材料やエネルギー高騰に耐えられなくなった日本企業が、長年続けてきた値上げ回避をついに続けられなくなり、商品価格を引き上げ(みんなで渡れば=みんなで値上げすれば怖くない)

- 日本では値上げできないというノルム(常識・規範)が崩壊し、次々に値上げが起こる

- その後、日本では以前から懸念されていた人手不足が顕在化し、人材引き留めのための賃上げが浸透。結果として人件費もあがり、人件費を価格転嫁するために、さらに商品の値上げが発生

- 賃金の上昇(企業側から見ると人件費の上昇)は、恒常性があるため、これが定着すると、今後もインフレ/物価上昇が恒常化する可能性は高まる

今後もインフレ/物価上昇は続く?

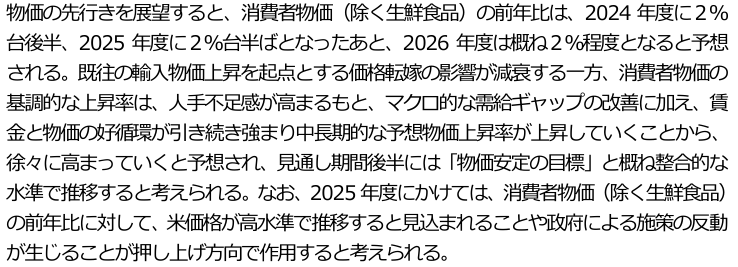

以下は、日銀が2025年1月に出している「経済・物価情勢の展望」からの抜粋です。

これによると、今後も物価高は続きそうです。

多くの人にとって「賃金上昇」は嬉しいことですが、皮肉にも「賃金上昇」が続けば「物価上昇」も続きます。

現役世代でない人は「賃金上昇」の恩恵を受けることはできないため「物価上昇」の影響だけを受けます。

そのため、「働いて賃金上昇の恩恵を受けることで、インフレ/物価高対策をする」以外の方法で、対策を取らなければいけません。

では、どうしたらよい?

では、どうしたらよいのでしょうか?

考えられる方法は以下です。

- 実物資産を持つ(特に「自宅」)

- インフレに負けない資産運用をする

- 働いて賃金上昇の恩恵を受ける

実物資産を持つ(特に「自宅」)

まず、ひとつ考えないといけないのが、「賃貸か購入か」問題です。

もしインフレが続き、家賃上昇、家の値段の上昇が続くと「賃貸」だと、なかなか厳しくなります。

もちろん特に住む場所に拘りがないのであれば、田舎に行けば人口減少社会なので、いくらでも安く住める家はあります。

また、家を購入しない代わりに、その資金をうまく運用して、家賃の値上がり率以上の利回りを出せれば、問題ないでしょう。

逆に、住むエリアを変えたくない、という場合は、インフレ対策も兼ねて「購入」を検討してみるのもよいでしょう。

借入はインフレになると実質目減りしますし、家が確保できると、インフレが続いても、多少安心感をもって生活ができます。

インフレに負けない資産運用をする

次に必要なのは「インフレに負けない資産運用をする」ということです。

インフレ率が2%とすると、最低でも資産全体での利回りが2%を超えるように、資産運用をしないと、実質的には資産は目減りしていきます。

かといって、何でもかんでもリスクを取ればよい、ということでもありません。

資産全体で、株式などのリスク資産と、預金などの安全資産に資産を分散し、リスクをコントロールしながら、資産全体での利回り2%以上を目指す必要があります。

株式などのリスク資産は、価格変動します。

価格変動の幅も大きく、ときには50%以上も下落するときもあります。

しかし、価格変動リスクを全くとらずに「預金だけ」で運用するのも、インフレが続いた場合にはリスクになります。

どれぐらい価格変動リスクを取るかは、資産の状況、年齢、家族構成などで変わってきます。

どれぐらいリスクを取るのが自分にとって最適かはわからないこともあると思いますので、その場合は、まずはごく少額を株式などのリスク資産に投資をしてみて、一歩を踏み出してみるのがよいと思います。

働いて賃金上昇の恩恵を受ける

今後、インフレが続き、賃金上昇も続き、政府が言っているように「最低賃金1,500円」時代になれば、少し働くと「賃金上昇後の世界」の恩恵を受けられます。

インフレ対策としては、最も現実的に取りやすい手段でもあります。

まとめ

今回は、インフレ/物価高時代の資産運用について考えました。

日本でも賃金上昇が定着しつつあり、そうなると今後も物価上昇は定着する可能性が出てきます。

そうなると、これまでの失われた30年、デフレ時代とは、前提が変わります。

インフレ率や預金金利にもよりますが、今後は「預金だけ」がリスクになることもあり得ます。

わたしも、しっかりと経済指標や世の中の動きを見ながら、インフレ/物価高時代に対応できるような資産運用ということも意識して、投資判断・行動をしていこうと思います。

本日もお読みいただきありがとうございました。

コメント