結論から言うと、一般的には「配当金」の方が「株価」よりも圧倒的に安定しています(下がりにくい)。

「株価」は投資家の心理や世界情勢、市場の需給で毎日激しく上下しますが、「配当金」は企業の「利益」と「還元方針」に基づいて決まるため、急激に変動しにくい性質があるからです。

これらを比較・分析する際に注目すべき具体的な指標と視点は以下の通りです。

「変動率(ボラティリティ)」を比べる

「株価」と「配当金」の「動きの激しさ」を比較します。

- 株価の変動:日経平均株価や個別銘柄のチャートを見るとわかりますが、1年で30%以上下落することも珍しくありません

- 配当金の変動:多くの日本企業は「安定配当(業績に関わらず一定額を出す)」を掲げています。特に累進配当(減配せず、維持または増配を続ける方針)」を導入している企業(三菱商事、三井住友FGなど)は、株価が暴落しても配当金は下がりません。

「配当利回り」と「株価」の逆相関を知る

株価が下がると、計算上「配当利回り」は上がります。

- 株価が下がっても企業が配当を維持すれば、利回りが上昇し、「お得感」から買いが入るため、配当金が株価の下支え(底打ち)として機能します。

- これを確認するには、過去の暴落時(コロナショックやリーマンショックなど)に「株価の下落率」に対して「年間配当総額がどれくらい維持されたか」を比較するのが最も有効です。

「配当性向」と「DOE(自己資本配当率)」をチェックする

配当が「下がりにくいか」を見極めるための、企業の「体力」指標です。

- 配当性向:利益の何%を配当に回しているか。これが低い(例:30%以下)企業は、少々利益が減っても配当を維持する余裕があります。

- DOE(自己資本配当率):利益(変動が激しい)ではなく、過去からの利益により蓄積された自己資本(安定している)を基準に配当を決める指標です。DOEを採用している企業は、株価や単年度の赤字に左右されないため、配当が極めて安定しています。

過去の暴落時(2008年~リーマンショック時)の配当金と株価の推移

過去の暴落時の配当金と株価の推移をいくつか具体例で見てみましょう。

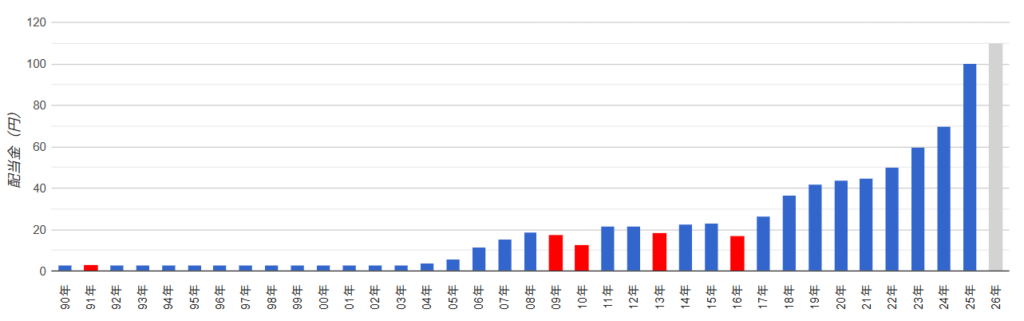

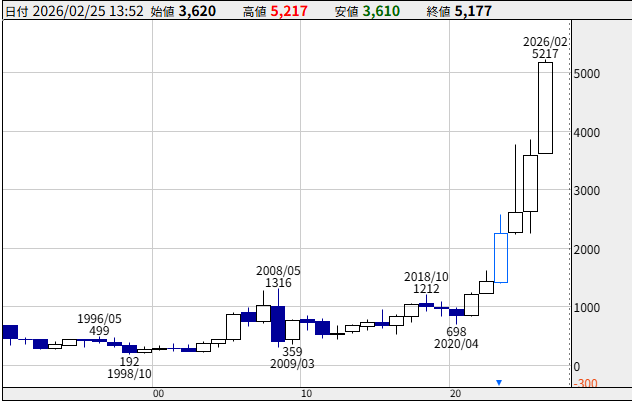

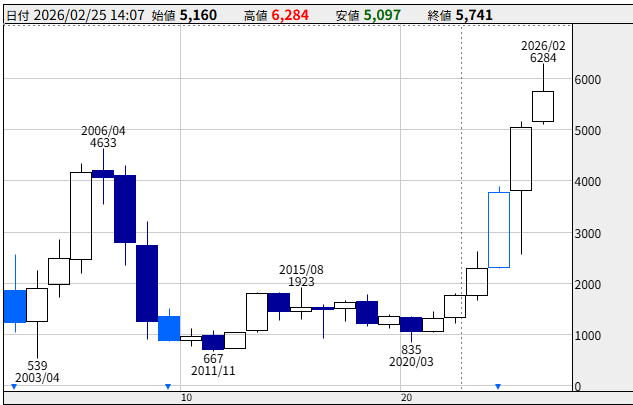

配当金と株価の推移①三菱商事

リーマンショック時の配当金と株価の動きは以下でした。

| 2008年 | 2009年 | 2010年 | |

|---|---|---|---|

| 配当金 | 18.7円 | 17.3円 | 12.7円 |

| 増減率 | -8% | -27% | |

| 株価(年初) | 1,003円 | 439円 | 774円 |

| 増減率 | -56% | +76% |

「株価」に比べて「配当金」の下落率は小さいことがわかります。

配当金推移:赤字が減配です。減配年は少なく非常に安定しています。

株価推移(年足):色付が下落年です。減配年より多く、下落率も大きいです。

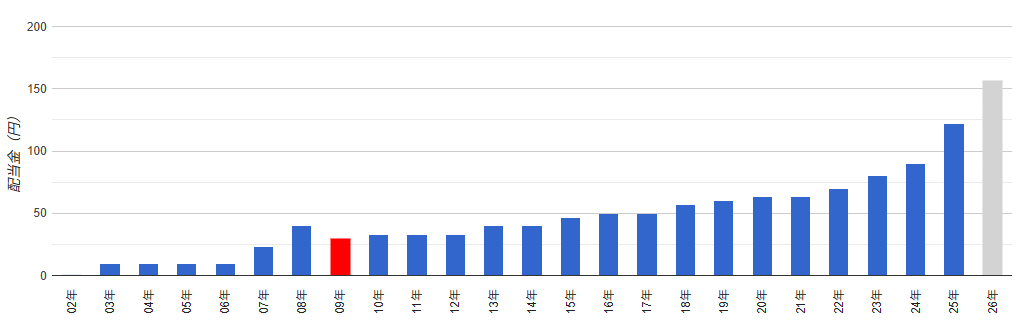

配当金と株価の推移②三井住友FG

リーマンショック時の配当金と株価の推移は以下でした。

| 2008年 | 2009年 | 2010年 | |

|---|---|---|---|

| 配当金 | 40円 | 30円 | 33.3円 |

| 増減率 | -25% | +11% | |

| 株価(年初) | 2,736円 | 1,353円 | 892円 |

| 増減率 | -51% | -34% |

三菱商事同様、「株価」に比べて「配当金」の下落率は小さいことがわかります。

配当金の推移:2002年以降で減配年は1回だけです。

株価の推移:下落年は減配年より多いですし、下落率も大きいです。

以上のように一般的に「配当金」は「株価」より変動率が小さく安定しています。

まとめ

今回は「配当金」と「株価」はどちらが安定しているか(下がりにくいか)についてみてきました。

| 項目 | 配当金 | 株価 |

|---|---|---|

| 変動の要因 | 企業の利益・財務の健全性 | 市場心理・マクロ経済 |

| 安定性 | 高い | 低い |

| 下落幅 | 小さい | 大きい |

今回、例として挙げた「三菱商事」や「三井住友FG」以外にも、何十年も減配をしていない「連続非減配銘柄」は日本株には多くあります(それに対して、何十年も連続で株価が下がっていない銘柄はあるでしょうか?)

「株価が下がっても配当金が振り込まれ続ければOK」と思えるなら、日本株の「高配当株投資」は相性が良いと言えます。

また、別の記事で書いた「順序リスク(シークエンス・オブ・リターン・リスク)」対策としても「安定した配当金」は力を発揮します。

「資産を大きく増やす」という面では「配当再投資のインデックス投資」に劣る面も否めませんが「安定した配当金」はボラティリティを抑制しFIRE失敗のリスクを低減するのに役立つでしょう。

本日もお読みいただきありがとうございました。

コメント