子持ちFIREの天敵は「順序リスク(シークエンス・オブ・リターン・リスク)である

FIRE(早期リタイア)を計画する際、多くの人が「FIRE後の運用利回り」や「毎月の支出」を想定し「いくら資産があればFIREできるか」や「毎月の資産額の減少はどのくらいになりそうか」に注目します。

しかし、守るべき家族がいる私たちが直面する本当の恐怖は、資産額の減少そのものではなく「順序リスク(シークエンス・オブ・リターン・リスク)」です。

リタイア直後に暴落が来るこのリスクは、単身者よりも子持ち家庭において圧倒的に致命傷になりやすいのが現実です。

なぜなら、子供の教育費や住居費といった「支出の硬直性」により、暴落したからといって簡単に生活水準を下げられないからです。

本記事では、家族を守りながらFIREを完遂するための、極めて現実的で「臆病な」防衛戦略を解説します。

なぜ「子持ち」は順序リスクに弱いのか?

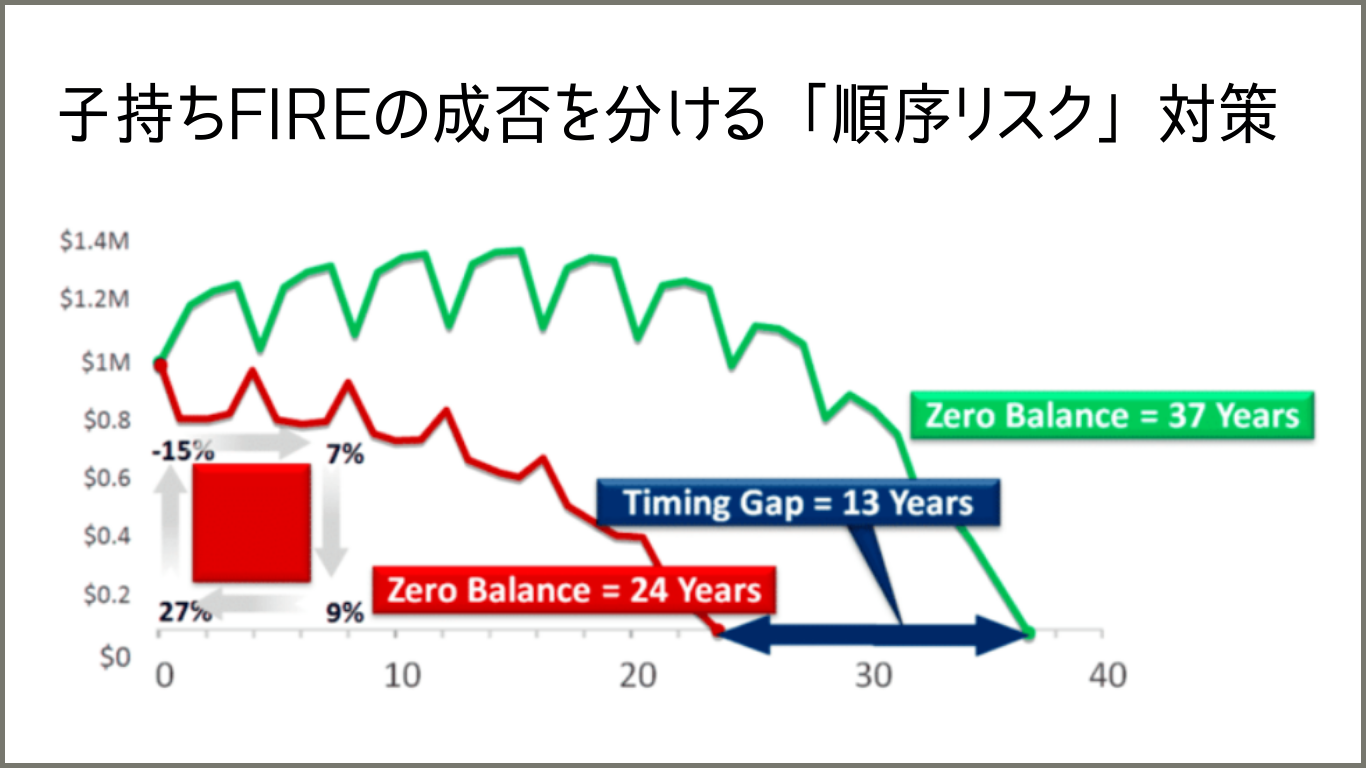

順序リスクが怖いのは、資産を取り崩し始めた直後に暴落がくると、元本が急激に毀損し、その後の回復局面で増えるための「種銭」が残らなくなるからです。

- 「順序リスク=Sequence of returns risk(シークエンス・オブ・リターン・リスク)」の直訳は「リターンの順序のリスク」

- 例えばS&P500の20年間の平均の年間リターンは8%だとしても、リターンは毎年8%ではなく、20%の年もあれば、マイナス20%の年もある。そしてどのリターンの年がどういう順序(Sequence)で起こるかはわからない。これが「リターンの順序のリスク」。

この「リターンの順序のリスク」がどういう場合に問題になるのかを具体例で説明します。

- FIRE開始資産1億円でFIRE開始

運用利回り4%、生活費400万円と想定

- 1年目株価暴落で運用利回りがマイナス30%になる

資産が7000万円に減少。生活のため400万円の資産取り崩し発生。資産は6600万円に減少。

- 2年目株価暴落が続き、運用利回りがマイナス20%になる

資産が5280万円に減少。生活のため400万円の資産取り崩し発生。資産は4880万円に減少。

- 3年目ようやく株式市場が落ち着き、運用利回りはプラス6%に回復

資産4880万円×6%=運用収益293万円<生活費400万円。107万円の資産取り崩し発生。資産は4773万円に減少。

- 4年目株式市場は上昇。運用利回りはプラス8%に回復

資産4773万円×8%=運用収益381万円<生活費400万円。19万円の資産取り崩し発生。資産は4754万円に減少。

- 5年目以降運用利回りはプラス8%で安定

資産4753万円×8%=運用収益380万円<生活費400万円。20万円の資産取り崩し発生。以降、仮に運用利回りがプラス8%で安定推移しても、資産額が回復(増加)することはない。

このように、資産が減少した後にリターンが回復しても資産は減少し続ける場合があります。

要は「資産がどれぐらい長持ちするか」を測る上で大切なのは「リターンの平均」ではなく「リターンがマイナスの年が、FIRE前半に発生しないこと(=リターンの順序)」なのです。

この「順序リスク」に対応するためのポイントは「リターンがマイナスの年が前半に発生しても、リスク資産を取り崩さずに耐えることができるかどうか」です。

この点において「子持ち」は不利です。

- 単身者の場合: 暴落が来たら「今月は公園で過ごして自炊を徹底する(極論ですが)」という選択ができます。

- 子持ちの場合: 塾代、学費、育ち盛りの食費、そして住環境。これらは「暴落したから来月までに半分にする」ことが不可能です。

この「支出を削れない」という性質が、逆風時の資産減少を加速させます。

子持ちFIREの鍵は、資産を増やすこと以上に、リターンのボラティリティ(振れ幅)をいかに抑え込むかと支出のコントロールにかかっています。

対策①:サイドFIREという「最強の防波堤」

私は、子持ち家庭には「資産収益一本足」よりも「サイドFIRE」を強く勧めます。月10万円でも労働所得があるだけで、順序リスクへの耐性は劇的に変わります。

- 損益分岐点の低下: 月10万円を稼げれば、暴落期に市場から引き出さなければならない資産額を月10万円分減らせます。これは単なる金額の差ではなく、資産寿命を数十年単位で延ばす「安全装置」です。

- 精神的レジリエンス: 資産収益しか生活費を賄う原資がない状態と、資産収益が期待できないときに他で稼げる手段を持っている状態は、暴落時の精神状態が全く違います。暴落が来ても労働収入で何とかできるからこそ、焦らず市場の回復を待つことができ、長期保有できるからこそ結果として運用収益も上がります。

対策②:現金/債券バッファ(分散投資)・配当株投資

私は、子持ちFIREには「分散投資」が向いていると思います。

最大の理由は「順序リスク」への耐性を上げることができるからです。

- 現金/債券バッファ(分散投資):例えば生活費の5~10年分+教育費を現金や債券運用で確保していれば、順序リスクが発生しても5~10年はリスク資産を取り崩さずに耐えることができます。このことによりリスク資産の最大の利点(長期であれば期待リターンが最も高い)を享受できる可能性が高まります。

- 配当株投資: リスク資産を全てインデックス投資ではなく、一部を「配当株投資」にすることでも順序リスクへの耐性を上げることができます。これは配当により毎月の資産の取り崩しを抑制できるためです。

「分散投資」については別記事で詳しく解説しています。

対策③:住居戦略 ── 住居費を「定数」に変えて取り崩しを抑える

子持ち家庭にとって、住居は単なる寝床ではありません。

「学区」や「友人関係」という制約があるため、暴落時に安い地域へ即座に引っ越す機動力は期待できません。

- 「購入」で上限を確定させる: 賃貸はインフレによる家賃上昇リスクを排除できません。一方、購入(持ち家)の場合、物件代金は購入時点で固定されるため、インフレがあっても住居費が大きく上がることはなく、住居に関わる将来の支出額をある程度、確定させることができます。

- あえて住宅ローンを活用する: キャッシュで買える余力があっても、低金利で住宅ローンを組むことで手元の現金を厚く保てます。これは暴落初年度に「リスク資産を売らずに生活できる期間」を物理的に引き延ばす、強力な順序リスク対策となります。またFIRE前は会社員という優位な属性を「住宅ローン」という形で活用できる最後のチャンスです(以下の記事で詳しく解説しています)。

対策④:時期の戦略的先送り ── 教育費の不確定要素を潰す

子持ちFIREにおいて、最大の不確定要素は「子供の進路」です。

- 「医学部・歯学部」リスクの確認: 莫大な費用がかかる進路の可能性がゼロ、あるいはその資金目処が立つまで退職を待つのは、誠実な戦略です。

- 解像度が上がるまで待つ: 幼稚園児の時より、中学生・高校生の時の方が、教育費の「最大値」が読みやすくなります。

- 結論: 焦ってリタイアせず、不確実性が減るまで「戦略的に待機」すること。人生の「変数」を「定数」に置き換えてから辞めるのが、家族を持つ者の責任あるFIREです。

結び:家族を守るための「臆病な戦略」こそが正解

子持ちFIREは、自分一人の自由を求める冒険ではありません。家族の生活を維持し続ける「責任が伴う選択」です。

- 取り崩しを「最小化」する(サイドFIRE)

- 順序リスクへの耐性を上げる(現金/債券バッファ・分散投資・配当株投資)

- 住居費を「定数」にする(購入・固定費の圧縮)

- 教育費を「定数」にする(進路の絞り込み・待機戦略)

一見すると、これらは早期リタイアを遠ざける「保守的すぎる道」に見えるかもしれません。

しかし、守るべき家族がいる私たちが目指すべきは、薄氷を踏むような自由ではなく、何があっても揺るがない「盤石な自由」です。

私の場合も、FIREしてからも家族が安心して暮らせるように「FIREする時期の見極め・先送り(待機戦略)による費用(住居費・教育費)の定数化」と「サイドFIREの収入源の確保」が見えるまではFIREはしませんでした。

FIRE後も「順序リスク」に備えるため、「株高で大きく資産を増やしたい」という「はやる気持ち」を抑えて「分散投資(リスク資産・非リスク資産・実物資産)」を徹底しています。

本日もお読みいただきありがとうございました。

コメント