2023年になりました。

2022年は世界的なインフレ、金利上昇を起点として、日本でも円安が大きな話題になり、多くの人にとって資産運用をする上で外貨建て資産への投資を考えるきっかけになった年でした。

一方であまりに急ペースで円安が進んだため、円安リスクに気付いたものの、円高への揺り戻しが心配で「いま」外貨資産に投資するべきだろうか?というのを悩まれた方も多かったのではないでしょうか。

今回は、外貨建て資産の割合をどれぐらいにするのがよいか、について少し中長期的な視点で考えて整理をしてみようと思います。

外貨建て資産の割合をどのぐらいにするのがよいか

結論としては、最低でも30%、できたら50%ぐらいは外貨建て資産で運用するのがよいと思います。

理由は以下で説明します。

ちなみに日本銀行「資産循環統計」から家計部門の金融資産構成をみると、外貨建て資産の割合はわずか全体の3.4%だそうです。

個人的な感覚としては、やはりこれは少なすぎるように思います。

理由①世界の経済・通貨の中心は米国・ドル。円資産のみの保有は無意識でも集中投資。

まず、割合はさておき、外貨建て資産にも投資すべきだと思う理由、背景を説明します。

もし日本の経済がバブル絶頂期のように絶好調で、国力も伸びており、日本という国の将来にも一切の心配がないような状況であれば別ですが、みなさんご存じの通り、いまはまったくそのような状況ではありません。

そのような状況を考えると、やはり日本以外にも目を向ける必要はあります。

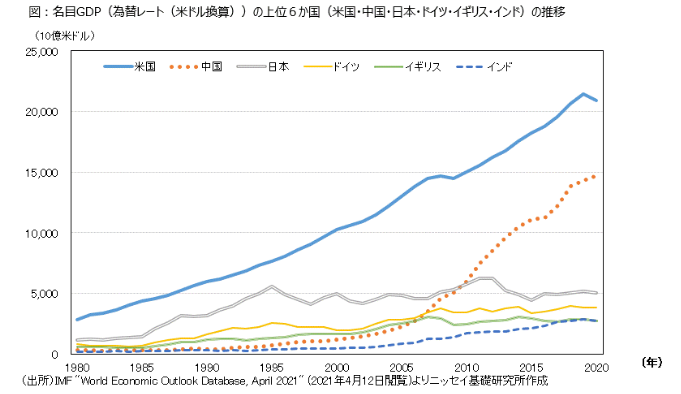

GDPの推移|世界の成長を取り込むには外貨建て資産への投資が必要

以下はニッセイ基礎研究所さんの資料ですが、GDP上位6か国の推移です。

日本は名目GDPでは3位ですが、1995年頃から全く増加をしておらず、一方で米国のGDPは右肩上がりで日本の4倍強です。

世界の成長を自分の資産運用の収益として取り込むためには、世界に目を向けた分散投資が必要なのは明白です。

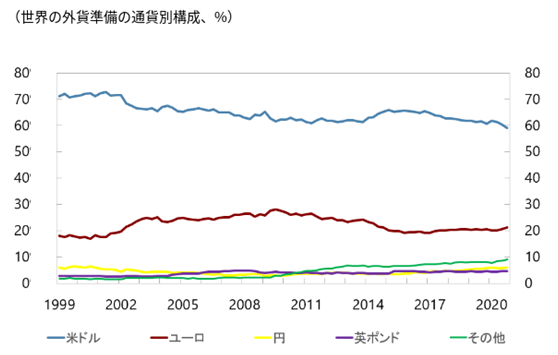

外貨準備の通貨別構成、外国為替市場の通貨別シェアでもドルが中心

国際通貨基金(IMF)が行っている「公的外貨準備の通貨別構成(COFER)調査」によると、中央銀行の外貨準備に占めるドルの割合は59%です。

これは過去25年で最低の水準ですが、それでも依然として中心はドルです。

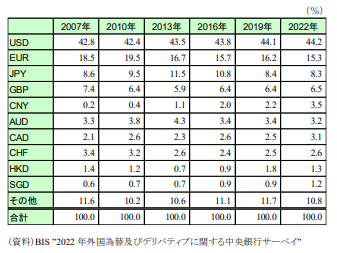

国際決済銀行(BIS)が3年ごとに行っている世界の外国為替市場の規模についての包括的な調査で、日本円の占める割合は8.3%、ドルは44%です。

通貨という面で見ても、一定割合をドルなどの外貨建て資産に投資をするのは、世界中で流通している通貨量などからみてもごく自然だということがわかります。

現状だとドルを持っていれば世界のどこかでは暮らせるということです。

理由②多くの日本人の労働資本は円、年金の受取通貨も円

生活をするためのお金を稼ぐ手段には、労働することによって得られるお金(労働資本の活用)と、資産運用によって得られるお金(金融資本の活用)があります。

多くの日本人の場合、日本で働き、日本円で給与をもらっていると思いますので、労働資本を活用して円を獲得する手段はもっています。

一方でドルなどの外貨を獲得するためには、外国企業で働いたり、海外で働いたりして、ドルで給与や報酬をもらう必要がありますので、多くの日本人は労働資本を活用して外貨の獲得手段を持っていません。

また、年金についても、受取通貨は円ですので、円を獲得することはできますが、外貨を獲得することはできません。

このような状況で、仮に円が暴落したらどうなるでしょうか。

日本国内のみで生産できるものは別として、輸入物価は上昇し、アイフォーンや輸入食材などは楽しめなくなるかもしれませんし、外国に遊びに行きたくても海外の物価は高すぎると感じるかもしれません。

長期的な視点でちゃんと考えると、日本人にとって円高はリスクではなく、本当のリスクは円安です。

要は、多くの日本人は日本語が使えて日本で働いて円を労働資本の活用によって獲得する手段はもっているのだから、金融資産まで円獲得に集中させるより、金融資産の一部ぐらいは分散して円安というリスクに備えてみては?と思うのです。

外貨割合をどれぐらいにするか

先にご紹介した通り、日本のGDPの世界シェアは5~6%、外貨準備や為替取引における日本円の世界シェアは10%以下です。

ただ、かといって外貨建て資産に90%以上を振り向けるか、というとそれは心理的抵抗があります。

投資の世界ではよく言われますが、「ホームカントリーバイアス」という行動ファイナンスの概念があり、具体的には、投資家が市場環境など様々な理由によって、国際分散投資に慎重になり、自国市場(国内資産)への投資が厚くなる傾向を指します。

一般に資産運用では、商品内容や仕組み、リスクなどを十分に理解できるものに投資するのが基本であり、それゆえ、日本人が円資産中心になるのは自然なことであり、またどの国の投資家にも共通する傾向です。

また、日本で生活する上で実際に必要になるのは日本円ですし、それがゆえに資産の管理も円建てで行っている方が多いでしょうから、円高によって円建てで資産が減ると嫌と感じるのも自然です。

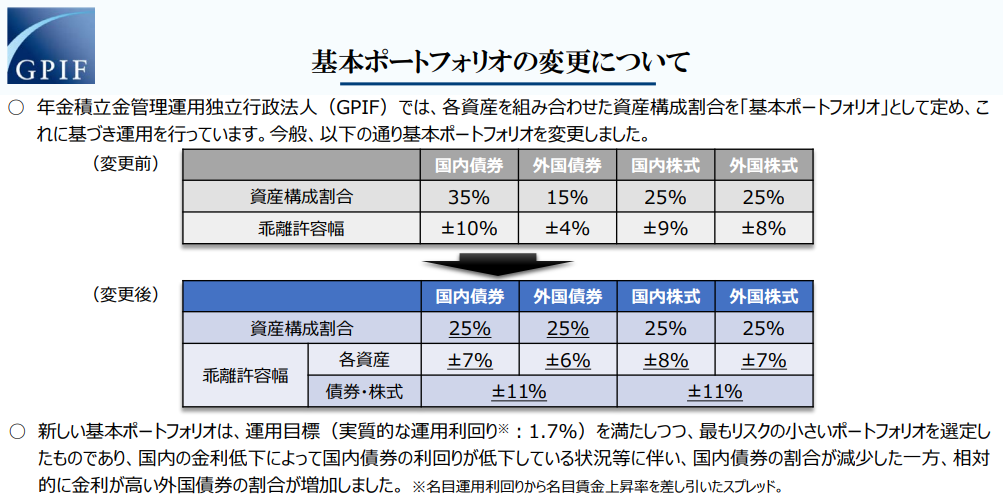

ちなみに我々日本人の年金を運用しているGPIFの外貨建て資産での運用割合は50%です(2020年4月1日~)。

これらを総合的に考えると、多くの方が心地よく感じられる外貨建て資産の水準は30~50%程度なのかなと思います。

もちろん個人差がありますし絶対的な正解がある訳でもないので、自身の年齢、家族構成、総資産額などから自身が心地よく感じられる水準とすればよいと思います。

とはいえ、いまはタイミングが悪いのでは?という疑問

「外貨建て資産への投資の必要性や、割合として30~50%程度を外貨建て資産に振り向けるのがよいのはわかった」、でも、「2022年に急ペースで円安ドル高が進んだし、今後ドルの利上げペース鈍化や円の利上げの可能性を考えると、円高ドル安に揺り戻しがありそうだし、タイミングはいまではないのでは?」というように感じる方も多いのかなと思います。

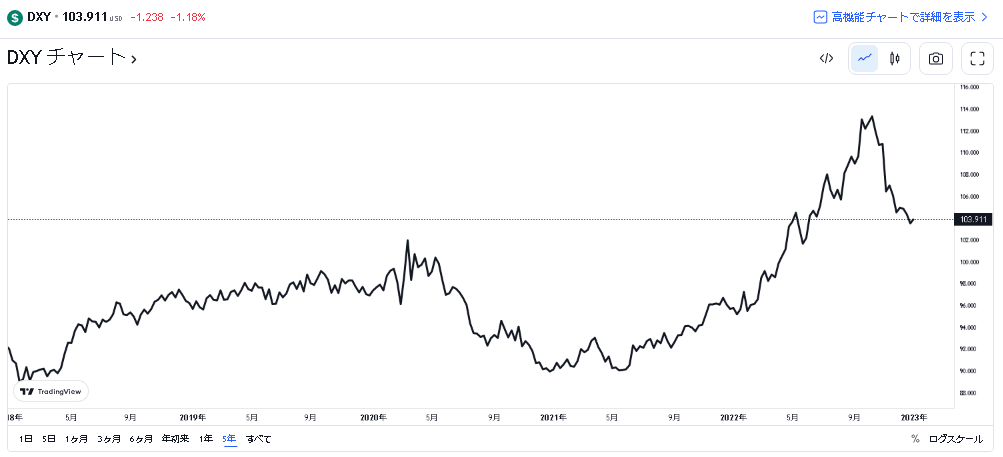

以下はドルインデックスの5年チャートですが、確かに2022年にドルは円だけではなく他の通貨に対しても上昇し、いまも5年では高値圏にあります。

ドル円も少し戻ったとは言え、5年前と比べると19%ドル高で、まだもう少し円高に戻りそうな感じもしますね。

もちろん、例えばいま円100%で運用している人が今後1年でドル50%のポートフォリオにする必要はないと思います。

ただ計画的に外貨資産を増やすことは必要。そしてそのためには「3年かけてドル資産を30%にする」など具体的な時間軸と目標を決めることが必要。

「もう少し円高に戻ってから、、」といった感じで為替をずっと見ていると動けないので、積立でドル購入するなど具体的に行動することが大事かなと思います。

まとめ

今回は、資産のうちいくらぐらいを外貨建て資産にするのがよいかについて考えてみました。

世界の経済や通貨の規模、シェア、今後の成長性などを考えても、自分の労働資本や年金も円ということを考えても、資産運用でも日本一極集中という選択肢より、外貨建て資産へ投資しリスク分散をするという選択肢が自然かなと思います。

外貨建て資産の割合は個人差があってよいと思いますが、30~50%ぐらいが目安でしょう。

個人的にも今の外貨建て資産の割合が15~18%程度なので、NISA枠を活用して外貨資産への投資を増やし、5年かけて30~40%程度にしていく予定です。

コメント