FIREするまでの最適アセットアロケーションと、FIREした後の最適アセットアロケーションは、違ってきます。

一番大きな理由は、リスク耐性の違いです。

定期収入があり投資でリスクが取れる状態(FIRE前)と、定期収入がなく投資でリスクが取りずらい状態(FIRE後)では、最適アセットアロケーションは異なります。

今回はFIREするまでの最適アセットアロケーションについて解説します。

FIREするまでの最適アセットアロケーション

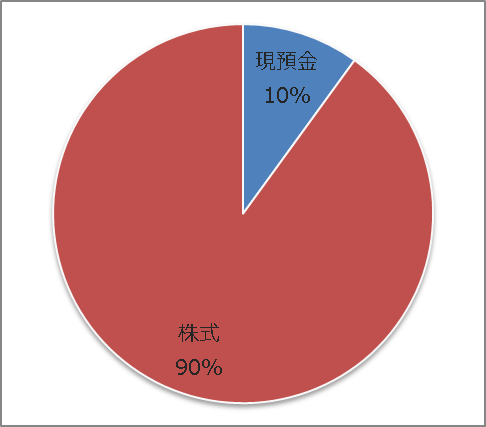

結論としては、生活防衛資金を安全資産(現預金等)とし、残りは全て株式でよいと思います。

イメージとしては以下のような感じ。

理由は、定期収入で生活はできるので、安全資産はあまり必要ないから、です。

また、残りの運用を全て株式でよい、としたのは、FIREを目標とする=長期運用であることと、長期運用なら株式が一番期待リターンが高いためです。

以下、順に説明します。

生活防衛資金(安全資産)はいくらあればよい?

生活防衛資金=安全資産の金額は、①日々の生活費(数か月から数年分)と、②近い将来予定されている支出(大きな買い物、旅行、結婚、出産など)の合計でよいと思います。

生活費を何か月分にするかは、人によってリスク許容度が違うので、各家庭で話し合って安心できる金額にするとよいでしょう。

毎月の収入でカバーしきれない大型支出(出産、大きな買い物、旅行、教育費など)がある場合は、その分は毎月の定期収入から安全資産で積立をします。

使う時期が少し先なら、少しでも金利を稼げる定期預金などで運用してもよいです。

残りは全て株式で運用

生活防衛資金=安全資産を除いたら、残りは全て株式でよいと思います。

理由は、FIREを目指して運用する=長期での資産形成という前提ですので、長期であれば一番期待リターンの高い株式で運用するのが一番理にかなっているからです。

FIREを目標とする場合、「長期で資産をいかに増やすかが一番大切なこと」ですので、投資期間中に暴落がきて一時的に資産額が減っても問題ありません。

FIRE前で、生活は毎月の定期収入で賄える状態です。

長期的な視点で、目標(FIREのための資産形成)に合ったアセットアロケーションにする方が、目標を達成できる可能性は大きくなります。

一つ注意点としては、過去は未来を保証しません。

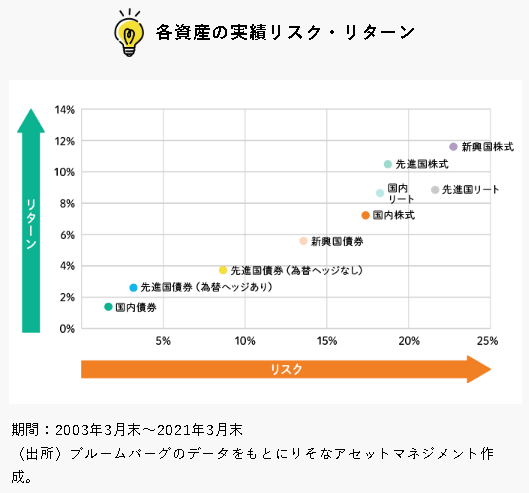

過去、株式による長期運用は、15年以上の運用期間では圧倒的なリターンがありましたが、未来もそうなるかはわかりません。

そのため、仮に株式が右肩下がり(世界経済が長期で成長せず縮小)した場合、FIRE計画の修正(FIRE時期を遅らせる、場合によっては諦める)が必要になります。

株式ほどの高リターンは求めない場合

「いつFIREできるかをシュミレーションしてみた結果、株式ほどの高いリターンはなくても十分FIREできそう」「FIREはできなくてもよいので、リターンは低くても毎年確実に資産が増える方がよい」という方もいるかもしれません。

その場合は、株式を減らし、債券や確定利回り商品(保険等)にも分散したアセットアロケーションでもよいでしょう。

まとめ

今回はFIREするまでの最適アセットアロケーションについて解説しました。

世の中に絶対確実なものはありませんが、長期での運用であれば、株式に投資をするのが過去の歴史においては最も高いリターンをたたき出してきました。

そのため、FIREを目指したいのであれば、やはりリスク資産の運用は株式で行うのが王道です。

一方で、FIREは別にどちらでもいいので、確実に毎年資産を増やしていきたいという場合は、株式以外のアセットにも分散したアセットアロケーションでもよいでしょう。

何を優先するか、何を目標にするかで最適アセットアロケーションは変わります。

各ご家庭の優先順位や目標をよく話し合い、目標に合ったアセットアロケーションにしましょう。

次回以降の記事で、リスク資産と安全資産のオススメのポートフォリオ(具体的な投資先)について、紹介します。

コメント