FIREするまでの最適アセットアロケーションと、FIREした後の最適アセットアロケーションは、違ってきます。

一番大きな理由は、リスク耐性の違いです。

「定期収入があり投資でリスクが取れる状態(FIRE前)」と、「定期収入がなく投資でリスクが取りずらい状態(FIRE後)」では、最適アセットアロケーションは異なります。

今回はFIREした後の最適アセットアロケーション(絶対に失敗したくない場合)について解説します。

FIREした後の最適アセットアロケーション(絶対に失敗したくない場合)

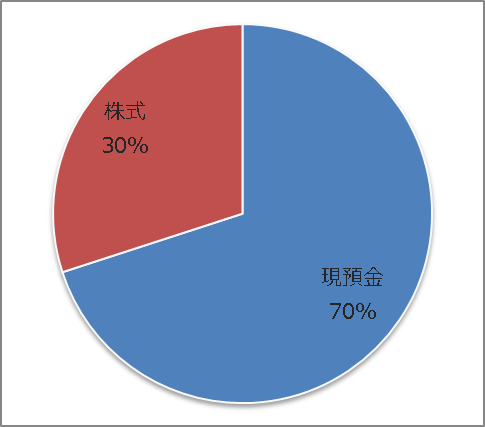

結論としては、「生活防衛資金(将来の支出で削れない金額)」をまず安全資産(現預金等)で確保し、残りがあれば株式、です。

イメージとしては以下のような感じになります。

あくまでこれは「FIRE後、資金が足りなくなって、再び働かないといけない」という事態を避けるため「絶対に失敗したくない場合」です。

「絶対に失敗したくなければ」今後数十年の生活費・支出を現預金等で確保してしまえば、残りの資産は株式等のリスク資産で運用して、仮にそれがゼロになっても、生活に困ることはありません。

もし「FIRE後に株価の暴落があろうが何があろうが、家族の生活は絶対に守りたい」という考えであれば、このようなアセットアロケーションが考えに合ったものになります。

以下、順に説明します。

生活防衛資金(安全資産)はいくらあればよい?

上記の考え方で「FIRE後の生活防衛資金=安全資産」を準備しようとすると、一般的にその金額は莫大になります。

理由は、FIRE後、年金生活開始までの「①日々の生活費(数十年分)」と「②将来予定されている支出(教育費、大きな買い物、旅行など)」は全て「生活防衛資金」として、資産から賄う必要があるためです。

例えば、4人家族45才でFIREして、生活費が45万円/月、教育費が1,000万円/人とすると「生活防衛資金」は12,800万円です(①生活費540万円×20年=10,800万円。②将来予定されている支出(教育費)2,000万円)。

FIREにより定期収入はなくなっており、また再就職等をしても稼げる金額はFIRE前より格段に少なくなっていることが多いと思います。

そのためリスク耐性はFIRE前に比べて格段に下がっています。

それに伴い「何が起きても生活防衛資金は死守したい」という場合、FIRE前のようなリスク資産が多いアセットアロケーションは採用しずらく、より資産防衛に重きを置いたアセットアロケーションにせざるを得ません。

逆に言うと「FIRE後に個人で稼ぐ力を維持できている」「サイドFIREで生活費は定期収入で賄えている」などの状態であれば、リスク資産を増やしたアセットアロケーションにできます。

これは完全FIRE、収入を得る手段なしの状態と比べて、リスク耐性が高いためです。

残りは全て株式で運用

「生活防衛資金=安全資産」を確保し、残りがあればリスク資産で運用ができます。

FIRE後もリスク資産での運用は株式でよいと思います。

理由はこの考え方の場合「残り」=「年金生活までの生活費、教育費などの必要資金は安全資産とした確保した上での残り」であるためです。

その場合、この「残りの資金」は「長期で運用できる部分」ですので、長期リターンの一番よい株式でよいと思います。

資産からの収入で生活をする「本来のFIRE」を望む場合

一般的には、FIREは「生活費の25倍の資産をためて、4%で運用すれば、資産からの運用収入=生活費となり、資産の取り崩しをせずに一生働かずに生きていける」ものと言われています。

これを実現するためには、資産全体で4%のリターンを上げなければいけないので、アセットアロケーションとしてはリスク資産の割合をかなり増やす必要があります。

例えば株式の長期リターンを8%と仮定しても、全資産の50%は株式に振り向ける必要があります。

しかしながら「生活防衛資金」が確保できていない状態で「株式」などの「リスク資産」を増やした場合、株価が暴落し回復まで時間がかかると、生活のためのお金が足りなくなります。

単身でのFIREの場合は、その選択肢はありだと思いますが、家族持ちでのFIREの場合の選択肢としてはややリスクが高いかと思います(失敗したらまた働く覚悟がある場合を除いて)。

まとめ

今回は「FIRE後の最適アセットアロケーション(絶対に失敗したくない場合)」について解説しました。

FIRE後はFIRE前とはリスク耐性が全く異なります。

そのため、特に「家族持ちでのFIRE」の場合、「生活防衛資金を安全資産で確保した資産防衛重視のアセットアロケーションにする」のが「現実的で安全な方法」になります。

ただ、このアセットアロケーションは、資産全体での運用利回りが低くなりがちで「資産運用からの利益で生活する」というFIREのイメージとは大きく異なります。

この状態を脱して「資産運用からの利益で生活する」FIREを目指すためには「サイドFIREにして少しでも稼ぐ」というのは非常に有効です。

なぜなら、

①サイドFIREにより「リスク耐性」が高まる

↓

②「リスク耐性」が高まったことで、リスク資産の割合を増やすことが可能になる

↓

③リスク資産の割合を増やせたことで、資産運用からの利益が増える

↓

④結果的に、資産運用からの利益で生活を賄えるようになる(サイドFIREの稼ぎがなくても生活できる)

という好循環が生まれるためです。

今回は「FIREした後の最適アセットアロケーション(絶対に失敗したくない場合)」の紹介と、そこから一歩進んだ「本来のFIRE」を目指す方法について紹介しました。

本日もお読みいただきありがとうございました。

コメント