日本では参議院選挙の真っ最中ですが、各党はこぞって「賃上げ」を公約に掲げています。

もちろん、インフレが続いているので、生活苦を和らげるためには「賃上げ」は重要です。

一方で「賃上げ」が続く=企業にとってはコストが増えるということでもあります。

コストが増えると価格転嫁をしますので、さらなる物価上昇、すなわちインフレが続きます。

そして、「賃上げ→インフレ」が続けば、日銀は「利上げ」を行うことで、世の中のお金が適正な量になるように調整をします。

今度の選挙で、どの政党が勝っても「賃上げ→インフレ→利上げ」が続くとすると、それを前提に、各資産にどのような影響が出るのか、そして、どのようにして資産を防衛し、また増やすのか、資産運用に与える影響をしっかり考えて、資産運用の方向性を決めていかなくてはいけません。

今回は日本で「賃上げ→インフレ→利上げ」が続いた場合に、どのような資産運用をするのがよいのかを考えます。

「賃上げ→インフレ→利上げ」により各資産にどのような影響が出るのか

まず、「賃上げ→インフレ→利上げ」継続による各資産への影響を考えていきます。

考えられる影響は以下です。

- 現金、預金:価値が目減りします(同じお金で買えるモノの量が減ります)

- 固定金利の債券:債券価格が下落します

- 変動金利の債券:金利改定のときに金利が上がります

- 固定金利の借入:世の中の金利が上がると、金利上昇前に固定金利で借りた借入は、相対的に低い金利になりますので、価値があがります

- 変動金利の借入:金利改定のときに金利が上がります

- 株式:価格転嫁できる企業の株価はあがります。ただし、表面的な株価があがっても、インフレ率と同率の上昇の場合、実質的には株価は横ばいとも言えます

- 不動産:インフレ=物価上昇で、不動産もモノの一種です。インフレに伴い家賃があがるエリアの不動産価格はあがります。ただし、金利が上昇すると、住宅ローン金利があがり購入需要が減退するため、価格が下がる側面もあります

- 年金:マクロ経済スライドで、インフレ率>年金増加率にする仕組みになっているため、インフレにより、将来受給できる年金の価値は下がります

- 外貨資産:外国の金利と日本の金利の金利差次第ですが、円金利の上昇により円高になると外貨資産の円ベースでの価値は下がります

よい影響を受ける資産とよくない影響を受ける資産を分けると以下のようになります。

- 株式

- 不動産

- 変動金利の債券

- 固定金利の借入

- 現金、預金

- 固定金利の債券

- 変動金利の借入

- 年金

- 外貨資産(他国の金利にもよる)

では、次に、どのような資産運用をすればよいのか、を考えていきます。

「賃上げ→インフレ→利上げ」が続く時代に、どのような資産運用をすればよいのか

「賃上げ→インフレ→利上げ」が続くと、「おカネ」の価値は「モノ」の価値に対して相対的に下がります。

そのため、「現金、預金」や「固定金利の債券」など、これまで「安全資産」とされてきたものだけに投資をしていると、どんどん貧しくなってしまいます。

インフレ時代に対応するためには、「物価の上昇」に負けない資産を保有する必要があります。

それは、「株式」や「不動産」です。

現役世代の人は「賃上げ」の恩恵を受けることができる「人的資本」を持っているので、「人的資本」の活用によってもインフレに対応ができます。

一方でFIREした人や年金生活者で、「労働」をしていない人は「賃上げ」の恩恵を受けることができません。

通常はFIREした人や年金生活者は「リスク許容度」が現役世代に比べて落ちますので、「リスク資産→安全資産」へのシフトを考えたくなりますが、「インフレ時代」においては、それだけの対応だと、インフレの影響でかえって苦しくなる可能性もあるため、「価格変動リスク」をある程度許容し、「リスク資産」もポートフォリオに組み込む必要があると思います。

具体的な投資先候補

「株式」や「不動産」への投資が必要だとして、具体的にはどのような投資先に投資をすれば、「賃上げ→インフレ→利上げ」時代に対応できるでしょうか?

具体的な投資先候補を考えてみます。

銀行株

一つ目の候補は「銀行株」です。

「賃上げ→インフレ→利上げ」が続くと、金利で稼ぐことができる「銀行業」は、業績へのよい影響が考えられます。

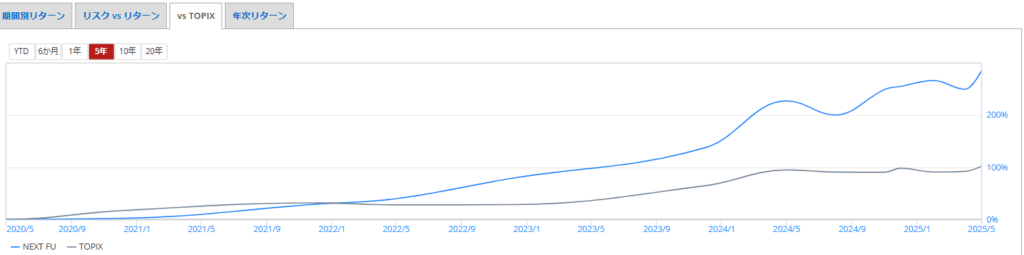

近年、「賃上げ→インフレ→利上げ」の流れが定着し始めてからは、ご存じのとおり、銀行株はTOPIXを大きくアウトパフォームしています。

【過去5年の銀行株とTOPIX比較】

もし今後「賃上げ→インフレ→利上げ」が続くのであれば、銀行株はTOPIXをアウトパフォームし続けるかもしれません。

ただ、逆に「賃上げ→インフレ→利上げ」の流れがどこかで途切れたり、「賃上げ→インフレ」は続くけれども「利上げ」が継続しないといった事態になると、「銀行株」はそこまで伸びない可能性もあります。

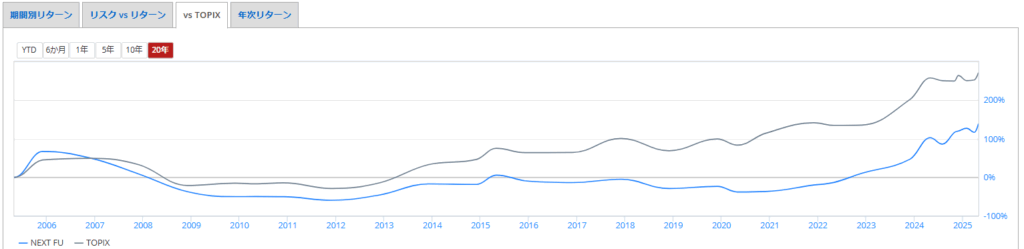

以下の通り、2006年頃からの20年スパンで見ると、低金利が長く続いた時代であったため、銀行株はTOPIXを大きくアンダーパフォームしています。

【過去20年の銀行株とTOPIX比較】

このように「金利上昇」が続かなければ、「銀行株」は思ったほど、インフレ時代の資産保全効果を発揮しないかもしれません。

TOPIX

2つ目の方法は「TOPIX」を買うという方法です。

大雑把に言うと、「TOPIX」を買う=東京証券取引所に上場されている銘柄を時価総額の割合で買う=日本経済全体を買うということになります。

多くの政党は「賃上げ」と合わせて「日本のGDPを増やす」ことを選挙公約で訴えています。

本当にその方向に日本が進むとすると「賃上げ→インフレ→利上げ&日本のGDPが増える」ということになりますが、TOPIXが日本経済全体とすると「日本のGDPが増える=TOPIXも上昇する」はずです。

そのため、「TOPIXに投資をする」という方法が、「日本のインフレに対応する」方法としては、最も整合性が取れた投資のように思えます。

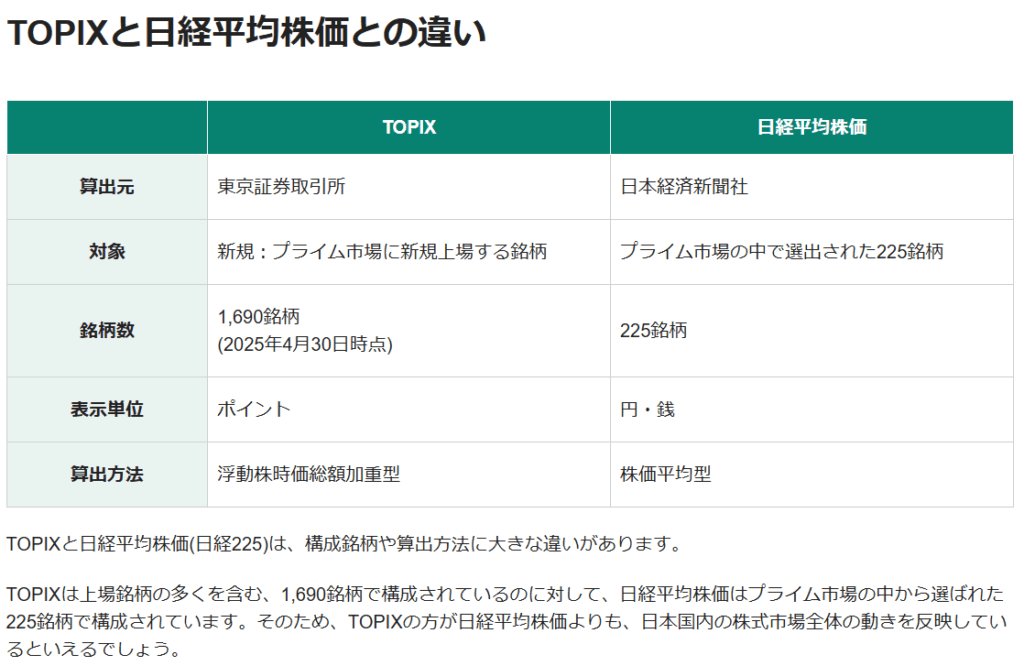

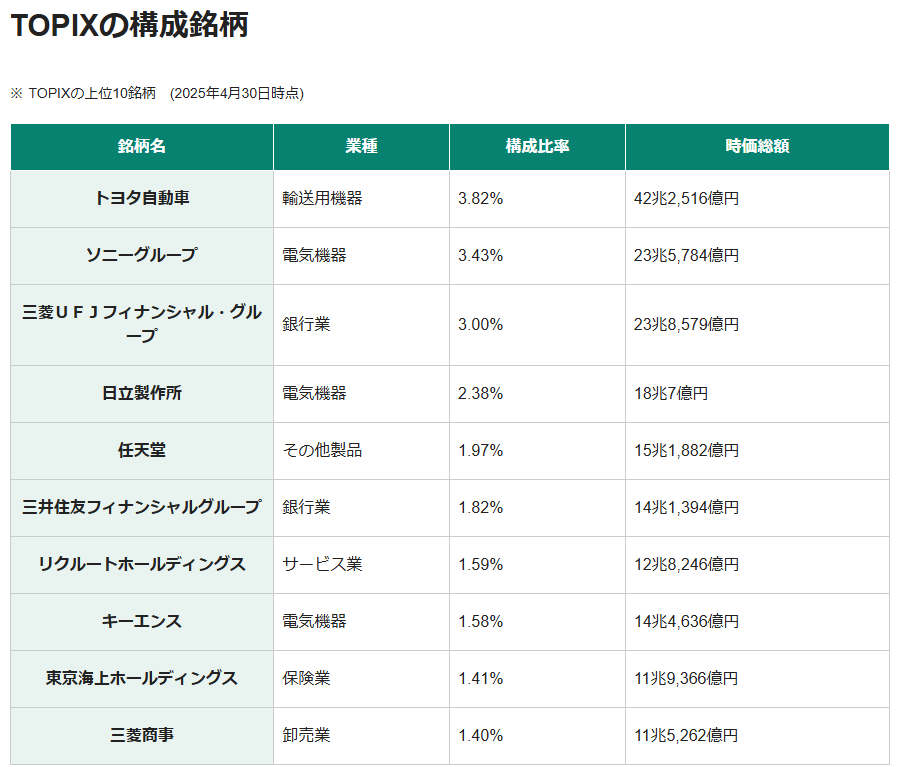

ちなみに、TOPIXと日経平均株価の違いは以下です(松井証券さんのページより抜粋)。

ローン(借入金)付の現物不動産

三つ目の候補は「ローン(借入金)付の現物不動産」です。

まず、インフレ=お金の価値の減少ですが、インフレになっても「ローン(借入金)」の金額(額面)が変わることはないので、「ローン(借入金)」の実質の金額はインフレによって減少します。

そして「現物不動産」は、実体のある実物資産(モノ)ですので、実需の裏付けがあり、昔からインフレに強い資産と言われています。

また「賃上げ→インフレ」になると、遅かれ早かれ「家賃」も上がります(すでに最近は東京の家賃がすごく上がっているというニュースをよく聞くようになりました)。

そのため、現物不動産を持っている=それが賃貸不動産であれば賃料が増える、それが自宅であれば支払う家賃を回避できる、ということになり、いずれにしてもインフレによる「家賃」の上昇に対応ができます。

そのため、インフレ時代においては、分散投資の一環として「現物不動産」を組み入れるのも一つの資産防衛策となります。

まとめ

今回は「賃上げ→インフレ→利上げ」が続くとしたら、どのような資産運用を行えばよいかを考えました。

インフレによる資産の実質的な目減りを避けるため、現金・預金・債券などの安全資産だけではなく、インフレに対応できる株式・不動産などのリスク資産にも投資を行い、分散されたポートフォリオを構築することが、インフレ時代の資産防衛には必要です。

わたしも引き続き「分散投資」を継続し、インフレが続いても「資産がただ目減りする」といったことにならないように資産運用をしていきたいと思います。

お読みいただきありがとうございました。

コメント