マイクロソフトが7/26の引け後、2Q決算を発表しました。

決算発表後の2日でマイクロソフトの株価は約9%と大幅に上昇しています。

今回はマイクロソフトの2Q決算の内容と、今後の株価について検証してみようと思います。

マイクロソフト株は買い時?

結論としては、特に買い時とも思いません。

決算は予想を下回ったものの来期以降の見込みがまずまずだったため、株価は上昇していますが、PER的にも買い時というほど割安感もない、というのが理由です。

マイクロソフトFY2022/6期4Q決算の概要

ポイントを要約すると以下の通りです。

- 売上、一株当たり利益ともに、アナリスト予想を下回った。

- 売上:519億ドル(予想524億ドル)

- EPS:2.23ドル(予想2.29ドル)

- 不利な為替レートに加え、クラウドサービスやパソコン向けソフトウェア、オンライン事業への広告需要が弱まったことが予想を下回った主要因。

- クラウド「アジュール」の増収率は40%と鈍化、市場予測を下回った。

- FY2023は売上、営業利益ともに2桁成長の見込み。

アナリスト・投資家の評価

マイクロソフトは業績悪化を事前にアナウンスしていました。

売上、EPSをミスしましたが、為替影響による業績の大幅悪化を懸念する見方が後退、決算発表後、株価は大きく上昇しています。

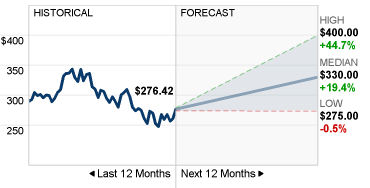

CNNビジネスの情報によると37人のアナリストの今後12カ月のマイクロソフトの株価予想平均は330ドルです。

最低275ドル、最高400ドルと、ほとんどのアナリストが現在の株価から上昇を予想しています。

PER的には株価は割高?割安?

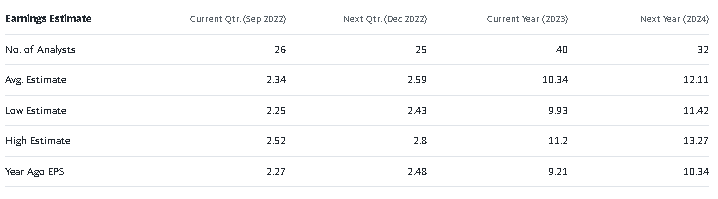

FY2022/6期のEPSは9.65ドルでFY2021/6期の8.05ドルから約20%増でした。

FY2023/6期のEPS予想は10.34ドルで約7%増となっています。

株価は7/29の現在時点で276ドル。PERは26.7倍です。

2024/6期のEPS予想は12.11ドルなので、FY2023/6期から更に約17%伸びることが見込まれています。

この数字をベースにするとPERは22.8倍になります。

まずまずの成長を維持していることを考えると、妥当な水準かなと思います。

まとめ

今回はマイクロソフトについて、2Q決算の概要、決算に対する投資家の評価、株価指標をアップデートして紹介をしました。

決算の内容としてはアナリスト予想を下回りましたが、来期以降もそれなりの成長を維持できるというガイダンスが好感されたのか、決算発表後、株価は大きく上昇しています。

ただ、マイクロソフト個社の評価なのか、米リセッション入りによる利上げペースの減速による全体の株価の回復によるものなのかははっきりしません。

PER的には特に割高でも割安でもない水準かと思いますので、特段買い時とも思いませんが、逆に割高とも思いません。

米国のGDPが二四半期連続でマイナスとなり、景気後退局面に入っていく可能性も高まっていますので、引き続き業績への影響をモニターしながら投資判断をするのがよいかと思います。

個人的にはそこまで悪い決算ではなかったと思いますので、引き続き業績をモニターしながら継続保有の方針です。

コメント