アマゾンが7/29の引け後、2Q決算を発表しました。

決算発表後の7/30のアマゾン株価は何と10%超の暴騰でした。

今回はアマゾンの2Q決算の内容と、今後の株価について検証してみようと思います。

アマゾン株暴騰の理由。買い?

暴騰の理由はよくわかりませんが、

①決算悪化を見込んで事前に売り込まれすぎていたが、決算がそこまで悪くなかった。

巻き戻し(ショートカバー=信用売りしていた人が損失拡大回避のため買い戻した)。

②3Qの売上ガイダンス(見通し)が予想を上回った。

③アマゾンの利益の牽引役であるクラウドサービスが引き続き堅調。

といったところでしょうか。

個人的には、PERはかなり高い水準なので、買い、という判断はしていません。

2Q決算の概要

ポイントを要約すると以下の通りです。

- 売上は予想を上回ったが、EPSはアナリスト予想を下回って2四半期連続の赤字。

- 売上:1,212億ドル(予想1,191億ドル)

- EPS:-0.2ドル(予想0.13ドル)

- 売上減速が懸念されていた中、2Q売上はアナリスト予想を上回り、3Qガイダンス売上も1,250-1,300億ドルの増収予想(事前のアナリスト予想は1,264億ドル)。

- 赤字の主因はRivian株の評価損失39億ドル。営業利益は33億ドルで予想レンジの-10~30億ドルを上回った。

- クラウド事業「アマゾン・ウェブ・サービス(AWS)」の売上は197億ドルで予想195億ドルを上回った。

アナリスト・投資家の評価

物価高による消費者が節約志向を強める中、ウォルマートなど売上予想を下方修正する小売業が多い中、アマゾンの3Qガイダンスは心強いものと捉えられたようです。

4月の1Q決算発表後、業績悪化を織り込んで株価は大きく下落していました。

今回の2Q決算発表後の暴騰は、織り込まれすぎた分の巻き戻し、といった側面もあると思います。

株価下落を予想してショート(空売り)していた投機家の買い戻し(ショートカバー)以外にどれだけ本格的な買いが入っていくか、今後の動きに注目です。

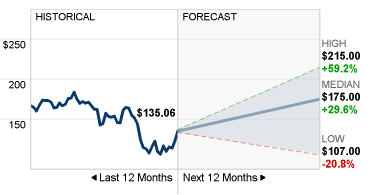

CNNビジネスの情報によるとアナリストの今後12カ月のアマゾンの株価予想平均は175ドルです。

最低は現在の株価からマイナス20%を予想するアナリストもいます。

PER的には株価は割高?割安?

2022/12期のEPS予想は0.62ドルです。

株価は7/29の現在時点で135ドル。PERは217倍です。

2023/12期のEPS予想2.5ドルをベースにするとPERは54倍です。

| EPS | 増益率 | |

| FY2019 | 1.15 | – |

| FY2020 | 2.09 | 181% |

| FY2021 | 3.24 | 155% |

| FY2022 | 0.62 | -81% |

| FY2023 | 2.5 | 403% |

アマゾンがなぜこれほど高いPERがついているかというと、アナリストはアマゾンの将来のEPSがかなりの勢いで伸びていくことを前提にしているからです。

以下は株式分割(1株→20株)前のEPSで表記されていますが、2022年のEPSが50ドルで、2029年のEPSは250ドル、なんと5倍になるという予想になっています。

もちろんこれだけの利益成長を前提とすると、現在の株価はそれほど割高ではない、ということになりますが果たしてどうでしょうか。

(FY2029のEPS250ドル→20分割後換算EPS12.5ドル。株価135ドルでPERは10.8倍)

まとめ

今回はアマゾンについて、2Q決算の概要、決算に対する投資家の評価、株価指標をアップデートして紹介をしました。

懸念されていたほど売上が落ち込んでいないこと、売上見通しも予想より強いものであったこと、AWSも堅調であったことから、下落基調が続いていた株価は一旦急反発しています。

ただ株価は今後の大きな利益成長を織り込んだPERの水準になっています。

アマゾン株に投資するかどうかは、今後5~10年のアマゾンの事業、利益成長をどう見るか次第です。

それを信じれるなら、長期で投資をしてホールドするというのもありですが、判断が分かれるところかなと思います。

わたしは既存投資分のアマゾン株はとりあえず継続保有方針です。クラウドサービスは伸びると思いますが、同事業を展開するマイクロソフトやグーグルにも投資をしているので、アマゾンへの追加投資は現状は考えていません。

アマゾンに関する過去の記事はこちら

コメント