4/29の1Q決算発表後、株価が急落中のアマゾン。

株価急落を受け、この株価は割安では?と考えて新たに投資を検討したり、心配になり保有している株を売却するか検討されている方もいるかと思います。

今回は、株価急落後の現在の株価水準で、アマゾン株が割安かどうかについてみていきたいと思います。

この記事を読んでわかること

- アマゾン株は割安かどうか

- 割安かどうかの判断理由

- アマゾン株への投資を検討する上で今後注目するべきポイント

アマゾン株は割安か?

結論、割安ではないと思います。

新規投資については様子見が妥当、既存保有分についてはポジションを落とすことを検討するのが妥当と思います。

割安かどうかの判断理由

割安ではない、と判断した理由は以下の通りです。

理由①本業の業績が悪化している

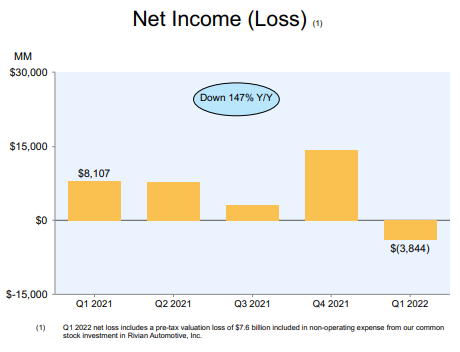

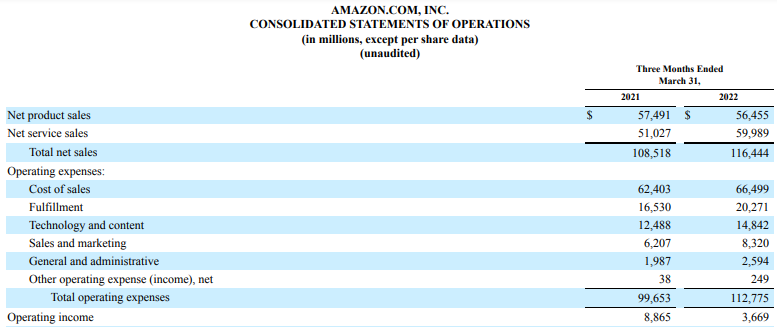

1Q決算の当期利益はUS$3.8bil(約5,000億円)の赤字でした。

この中には、アマゾンが保有するリビアン株の評価損US$7.6bil(約9,900億円)が含まれています。

「アマゾン、赤字転落」という記事を見かけますが、本業自体が赤字になった訳ではありません。

ちなみにQ4 2021の当期利益が大きいのも、リビアン株の評価益が含まれているのが一因です。

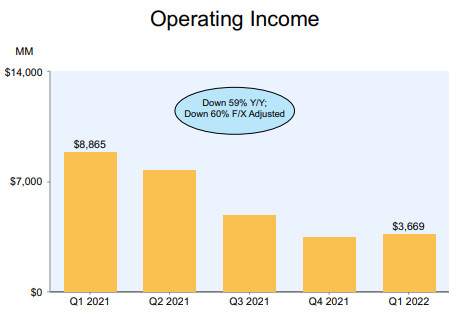

次にリビアン株の評価損益を除外して本業の利益推移を見てみると、営業利益の推移は以下になります。

残念ながら本業の利益自体も大きく減少しています。

主な理由は、コストの増加(人件費高騰、資源高による物流コスト増、過去数年の売上急増時に物流網を拡大したことによる倉庫等のコスト増)によるものです。

コロナ禍で大きく伸びた売上も、今回の1Qでは前年同期比で7.3%しか増加しておらず、成長鈍化も懸念されています。

理由②株価が割高

業績悪化を受け、アナリストは、アマゾンの予想1株あたり利益(EPS)の予想を大幅に下方修正しています。

| 2022/1時点 | 2022/5時点 | 増減 | |

| 予想売上 | 553bil | 526bil | ▲27bil(▲5%) |

| 予想利益 | 26.7bil | 8.5bil | ▲18.2bil(▲68%) |

| 予想EPS | 51ドル | 15ドル | ▲36ドル(▲70%) |

アマゾンの株価は現在2,175ドルで、以下のチャートの通り2022/1時点の約3,300ドルから約35%も下落をしているため、これだけ下がれば割安かも?と考えるかも知れません。

一方で、EPS予想は70%も下落をしています。

そのため、PERで比較すると、これだけ下がったと言っても現在の株価はまだ割安とは言えない水準にあります。

| 2022/1時点 | 2022/5時点 | 増減 | |

| 株価 | 3,300ドル | 2,175ドル | ▲1,125ドル |

| EPS | 51ドル | 15ドル | ▲36ドル |

| PER | 64.7倍 | 145倍 | +80.3倍 |

理由③マーケット全体の地合いが悪い

FRBによる利上げ、QT開始もあり、グロース株全体に逆風がふいている状況です。

これまでは超金融緩和の状況で、余剰資金の受け皿として、将来の成長が見込まれるグロース株に資金が流入し、非常に高いPERの水準まで株価が上昇してきました。

今後は金融引き締めが継続され金利上昇も続く見込みのため、株式のPERの水準は下がる(株式投資に期待する利回りの水準が上がる)ことが見込まれています。

特にコロナ禍で業績を大きく伸ばしたハイテク株については、業績悪化とマーケット状況の悪化の両方が重なり、株価が大きく下落する要因となっています。

アマゾン株への投資を検討する上で今後注目すべきポイント

現在の株価は本業の業績悪化や高PERを考えると、まだ割安とは言えない水準だと思います。

とはいえ、アマゾンの将来性がこの数カ月でまったくなくなるほど変化したか、というとそういうことでもないと思います。

以下では、今後のアマゾンの業績を見ていく上で注目すべきポイントについてみていきたいと思います。

注目ポイント①AWSセグメントの売上、利益の伸び、マーケットシェア

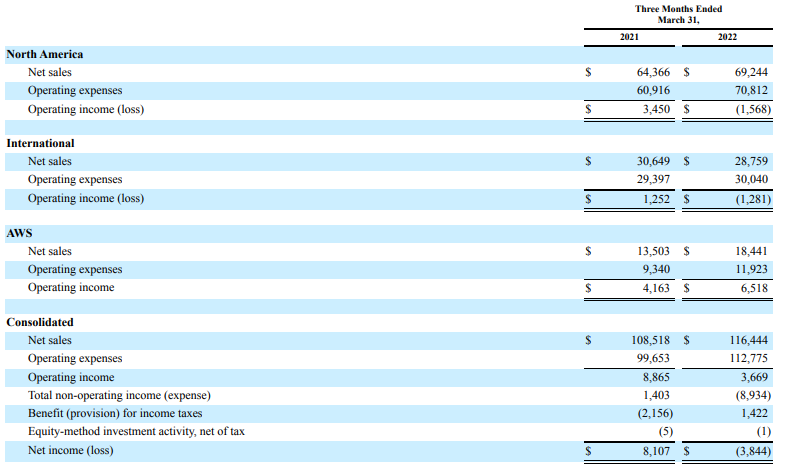

アマゾンのビジネスセグメントは、1)webコマース(北米)、2)webコマース(国際)、3)アマゾンウェブサービス(AWS。クラウドサービス)の3つです。

1Qの決算では、webコマースは北米、国際ともにコスト増の影響で赤字でした。

一方で、AWSは売上が前年比136%、利益が前年比156%と引き続き大きく伸びています。

アマゾンの新CEOがAWS出身で、アマゾンの利益の稼ぎ頭、将来の注力分野はクラウドサービスです。

アマゾンが今後もグロース株として高PERの株価が投資家から許容される銘柄でいられるかどうかは、将来EPSをどこまで伸ばしていけるかにかかっており、その意味では、2Q以降の決算において、AWSの売上の伸び、利益率、マーケットシェアなどを注目していく必要があります。

注目ポイント②webコマースの利益の改善

1Q決算において、webコマース事業は赤字となりました。

経営陣は、この赤字を改善するために何をすべきかは理解していると述べており、その進捗を2Q以降の決算発表でモニターしていきたいと思います。

まとめ

今回は株価が急落しているアマゾン株について、割安水準になっているか、新規投資や追加投資は検討できる水準かどうかについてみてきました。

マーケットの地合いの悪化に伴う株価下落であれば、投資を検討してもよいと思いますが、今回のアマゾンの株価下落は、業績悪化によるところも大きいと思います。

よって、追加投資については、2Qの決算を見て業績の回復や今後の成長が見込めるかどうかを確認するまでは様子見するのが妥当と思います。

もともとPERが非常に高い水準まで買われていた銘柄なので、成長鈍化がみられると売られるのは止む無しかなと思います。

リビアン株は3/末以降も約50%下落しており、2Qの決算でも評価損が出る可能性もありますね。

AWSの伸びとWebコマースの利益改善の状況を見ながら、あまり将来の成長が見込めないようであれば、ポジション調整を検討したいと思います。

他のハイテク株についての記事はこちら

コメント