私のポートフォリオの中で個別銘柄では最大(といっても4%以下)のシェアを占めるテスラ。

近年の株価急騰もあり、テスラ株はバブル、割高すぎ、ということがよく言われています。

今回は改めてテスラ株が割高かどうかをみていきたいと思います。

この記事を読んでわかること

- テスラ株は割高か

- テスラ株への投資をどう考えるか

テスラ株は割高か

まず基本的なデータをみていきます。

テスラは電気自動車の製造販売、太陽光などの持続可能エネルギー製品に関する製造販売を行うアメリカの企業です。

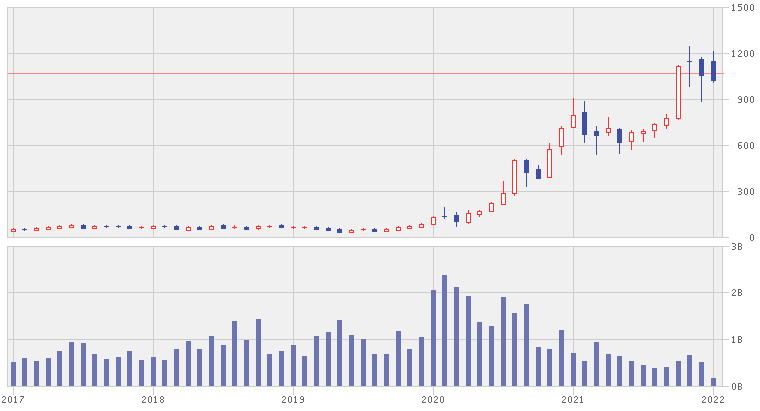

現在の株価は1,026ドル、直近5年の株価の推移は以下の通りです。

2020年頃から株価は急騰しています。

業績推移

次にテスラの業績推移をみていきます。

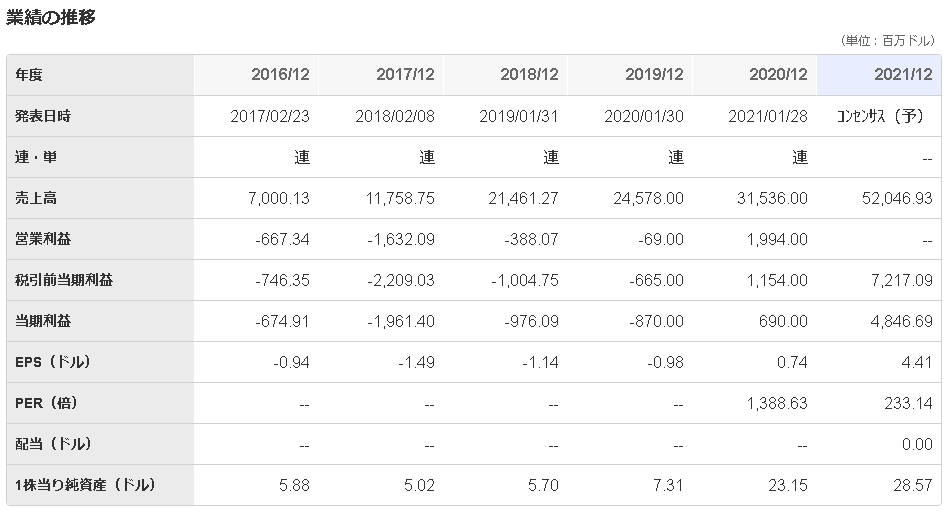

2020/12期に黒字化し、今月下旬に発表される予定の2021/12期については大幅な増益が予想されています。

予想利益は4,846百万ドルですので1ドル115円で換算すると5,570億円の当期利益です。

規模感としては、日本の大手企業(4大商社やメガバンク等)と同程度の水準の利益を稼ぐということになります。

テスラの強み

次にテスラの強みについて考えてみたいと思います。私が思うテスラの強みは以下です。

- EV販売数、製造可能台数が順調に増加。

- 理念(持続可能エネルギー製品の製造、販売)が時代の要請とマッチしている。

- 他の自動車メーカーと違い、しがらみがない。

- 既存のガソリン車とは全く異なる新しいサービスを提供。

- 先行者利得(EV充電インフラを自社整備、販売済車両からのビッグデータ活用等)

販売数、製造可能台数が順調に増加

以下のように販売台数、生産台数ともに順調に増加しています。

2021年の販売台数は93万台です。ちなみにトヨタの世界販売台数は約855万台とテスラの約10倍です。また世界販売台数は8,100万台強です。

テスラはこの販売台数ですでに黒字化しており、今後、販売台数、生産台数が順調に増加していけば利益額はもっと大きくなっていくと思います。

| 2019 | 2020 | 2021 | 増加率 (過去1年) | |

| 販売台数 | 112,000 | 499,550 | 936,172 | 187% |

| 生産台数 | 104,891 | 509,737 | 930,422 | 182% |

理念が時代の要請とマッチしている

テスラは単なる電気自動車メーカーだと思われていますが、テスラのミッションは「世界の持続可能なエネルギーへの移行を加速させること」です。

会社名も以前はテスラモーターズという会社名でしたが、テスラという名称に変更をしています。

電気自動車の製造販売以外に、太陽光を活用したエネルギー生成貯蔵システムの開発、製造、販売も行っており、自社でEV充電インフラを整備しているのもこの理念からするとテスラにとっては自然なことなのかなと思います。

世界はいま、持続可能な社会への移行に向けて低炭素社会への移行を目指して大きく動いており、この流れは変わらないと思います。

その意味でも5~10年後にはEVのシェアは増え続けていくと思いますので、テスラの販売台数増加への後押しになると思います。

他の自動車メーカーと違いしがらみがない

世界的にガソリン車からEV車への移行が進んでいった場合、既存の自動車メーカーにとっては、ガソリン車の販売台数が減り、EV車の販売台数が増えるため、純増にはなりません。

また、ガソリン車を製造するための部品を提供する下請けメーカーを多く抱えており、EV車への移行に際してはそのような下請けメーカーにも気配りしながら進める必要があります。

一方でテスラにとってはEV車への移行は単なる純増でしかなく、EV車への移行が進めば進むほど単に利益を享受することになります。

またEV車の製造設備増強、販売増加に際して気を遣う既存ビジネスもないため、EV車の製造販売の増加に邁進することができます。結果としてスピード感も変わってくると思います。

既存のガソリン車と全く異なる価値を提供

テスラ車は購入から時間のたった車がソフトウェアアップデートを通じて改良され続けます。

これは従来のガソリン車とは全く異なる価値の提供です。

ソフトウェアアップデートにより、出力量、表示機能、ブレーキ調整、バッテリー容量など様々な部分が購入後であっても改良されていきます。

これまで一度販売した車に対して継続的かつ無料の機能・性能改善を提供した自動車メーカーはありません。

もはや従来型の単なる車とは一線を画したものだと思います。

先行者利得

テスラは自社でスーパーチャージャーというEV充電網を整備しています。

米国ではすでにコンビニ並みに充電インフラがあるそうです。

将来的にこの充電網を他社にも開放する予定があるようですが、テスラはエネルギー生成貯蔵製品の製造販売メーカーですので、これらも収益源として貢献するものと思われます。

その他の先行者利得としてはテスラは販売済の車両から運行情報などのビッグデータを収集し、開発等に活用することができます。

テスラ株は割高か?

テスラの株価は1,026ドル、2021/12期の予想EPS(1株あたり利益)は4.41ドルなので、PERは232倍です。

これは1,026ドル投資して4.41ドルしか見返りがないということですので、投資利回りは0.42%ということです。

もちろんテスラがこれ以上成長しないとしたら、利回り0.42%での投資というのは魅力がない水準(=割高)です。

しかし、先に述べたように基本的にはテスラのビジネスモデルは時代の要請にマッチしており、今後販売台数、利益は増加していくと思います。

ちなみに2022/12期の予想EPS6.88ドルで計算するとPERは149倍、投資利回りは0.67%になります。

別記事でも書きましたが、AmazonのEPSは2016年から2021年の5年で4.9ドルから41.8ドルに854%増加しました。

仮にテスラのEPSが今後5年、10年かけて例えば2021/12の10倍に拡大すると44.1ドル、PERは23.2倍(投資利回り4.3%)になります。

現在の株価はテスラの利益成長が5-10年で10倍になっていくなら割高ではないと言えますが、2021/12期の利益の10倍=5.5兆円の利益なので、ここまで利益拡大するかな?という風に個人的には思います。

テスラ株への投資をどう考えるか

私個人の考えは、ポートフォリオの一部として保有するならあり、です。

理由は以下です。

- 持続可能な社会への移行を推進するという時代の要請に合った企業理念

- 中長期での利益成長が期待できる

- 投機対象になりがちな銘柄で短期的な変動が大きいので、保有するとしてもポートフォリオの一部にとどめ、長期保有前提で保有

株価自体は割高かな、とも思うので、自分のリスク許容度に合わせてポートフォリオの一部として継続保有していこうと思います。

テスラについての他の記事はこちら

ポートフォリオの状況についての記事はこちら

コメント