世界が注目する半導体大手企業エヌビディアの2023年Q1の決算が発表されました。

結果は、Q1の売上、EPS(Non-GAAP=一過性要因除く)は市場予想を上回ったものの、Q2のガイダンス(予想売上)が市場予想を下回りました。

この決算発表を受け、アフターマーケットでは一時10%以上安となるなど、市場の受け止めとしては、決算をミスした、という受け止めになっているようです。

(その後、決算発表翌日の5/26、5/27はマーケット全体で株価も上昇し、エヌビディア株も最終的にはともに大幅高に転じました)

今回は、エヌビディアの決算発表の中身についてみていきます。

この記事を読んでわかること

- エヌビディアの2023年Q1決算発表の内容

- エヌビディアの今後は?買い?売り?

エヌビディアの2023年Q1決算発表の内容

まず、サマリーです。

Q1の結果はよかったけれども、Q2の売上予想が市場予想を下回っただけでなく、売上が減少する、ということで、このガイダンスが原因で株価が売り込まれているようです。

| 結果 | 市場予想 | 結果 | |

| 売上Q1 | 8.29B | 8.12B | 〇 |

| EPSQ1 | 1.36B | 1.3B | 〇 |

| ガイダンス 予想売上Q2 | 8.1B | 8.45B | × |

もう少し詳しくみていきます。

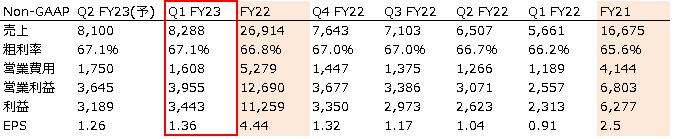

以下はNVDIAのプレスリリースをもとにFY2021からの数字を並べたものです。

NVDIAは投資家の理解を助けるために一過性要因等を除いたNon-GAAPベースの数字と、一過性要因も含めた会計上の数字(GAAPベース)の2種類の数字を公表していますが、以下はNon-GAAPベースの数字です。

赤字の箇所が今回発表されたQ1の結果です。Q4対比で、売上は8%増、EPSは3%増となっています。

なお、Q2の数字は、売上はNVDIA公表の数字ですが、利益はNVDIAのプレスリリースで記載されていた売上予想、粗利率、営業費用、税率をもとに計算してみたもの、EPSはQ1と同じ利益/EPS比率で筆者が計算してみたものですので、NVDIAが公表しているものではありません。

Q2の売上落ち込みの要因は、中国ロシアのゲーム向けで400mil、ロシアのデータセンター向けで100milの売上減少とされていますので、それらがなかったとするとQ2の売上予想は8,600mil(約4%増)ということになります。

まずQ1の結果についてまとめると、

- Q1結果は市場予想は上回った。

- Q1の売上8%増は、これまでの四半期と同程度の伸び率。需要が大きく減退しているようには見えない。

- 粗利率は引き続き高水準をキープできている。

- EPS3%増は、これまでより低い伸び率。営業費用が増加している。

一方で、今後の見込み(Q2)はあまりよくありません。

- 中国ロックダウン、ロシアの影響で、売上は減少見込み。

- 会社発表から考えると、EPSもQ to Qで減少するのでは?という懸念あり。

エヌビディアの今後は?買い?売り?

エヌビディアの2022/5/25の終値は169.75ドルでしたが、マーケットが閉まった後のアフターで6.82%下落し158.17ドルとなっています。

ここでは株価が158ドルとしてエヌビディア株は買いなのか?売りなのか?を検証してみます。

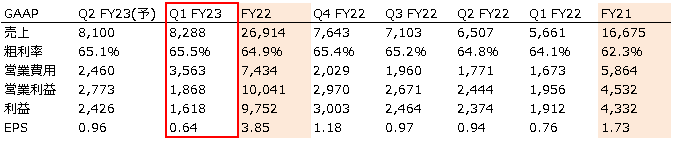

以下はエヌビディアのGAAPベースの業績推移です。

GAAPベースの数字では、Q1に一過性費用としてアームの買収取りやめにかかる費用(1,350mil)を計上したため、EPSは0.64に落ち込んでいます。

一過性費用を加味せず、Q2のEPSを0.96ドル、Q3-Q4も売上、EPSが伸びずQ2と同じと仮定すると、年EPSは0.96×4 = 3.84ドル程度、ということになります。

これは、FY22のEPSとほぼ同じ水準です。

このEPSを前提に考えると、158ドル÷3.84ドル=PER41倍となり、足元で売上、利益成長に不透明感が出てきている中では、割安とは言えないかなと思います。

結論としては、再び売上、利益が成長軌道に乗るのが見えてくるまでは、なかなか新規で投資はしずらい、と思います。

ちなみに、EPSをNon-GAAPベースで表示するか、GAAPベースで表示するかは、証券会社によっても異なっているようです。そのためPERも大きく異なるものになっている場合があります。

楽天証券:GAAPベース

Yahoo Finance(英語版Analysisページ):Non-GAAPベース

Non-GAAPとGAAPと結局どっちを見たらいいの?ということについては、以下のSBI証券の記事が参考になります。

まとめ

エヌビディアのQ1決算は、Q1の結果はまずまずでしたが、Q2の売上減少ガイダンスによる不安の方がインパクトとして大きく受け止められているようです。

成長鈍化となるとPERで見ても割高感が目立ってきてしまうので、しばらく株価は軟調に推移するのかなと思います。

一方で、ロシアはさておき、中国ロックダウンの影響は一時的なものか、どれぐらい長引くのかというのもわかりませんし、それら以外の部分で需要減退が見えているわけでもなく利益率もキープできているため、中長期で見れば今後も引き続き有望、という見方もあるのかなと思います。

個人的には事業としては今後も有望かなという見方は変わっていないので、長い目で見てホールドしようと思っています。

エヌビディアについての過去の記事はこちら。

ハイテク株についての他の記事はこちら

ダウ30銘柄についての記事はこちら

コメント