昨日は4月の米国CPIが発表され、市場予想を上回るインフレが継続しています。

CPI発表を受けてナスダックは続落。多くのハイテク株が暴落中です。

4月26日に第3Qの決算を発表した直後は、好決算を受けて株価が上昇したマイクロソフトもその後マーケット全体の地合いに押され株価が下落しています。

今回はマイクロソフト株は買い場かどうかについてみていきたいと思います。

この記事を読んでわかること

- マイクロソフトは買い場かどうか

- 買い場かどうかの判断理由

マイクロソフトは買い場?

結論、買い場というほど割安ではない、と思います。

株価は下落していますが、現状の株価水準は妥当な範囲。

地合いの悪さも考えると、積極的に買いに行くほどではないというのが私の意見です。

買い場かどうかの判断理由

買い場というほど割安ではない、と判断した理由は以下の通りです。

理由①現状のPER27倍は過去のマイクロソフトのPERと大差ない水準

マイクロソフトの現在の株価は260ドル。

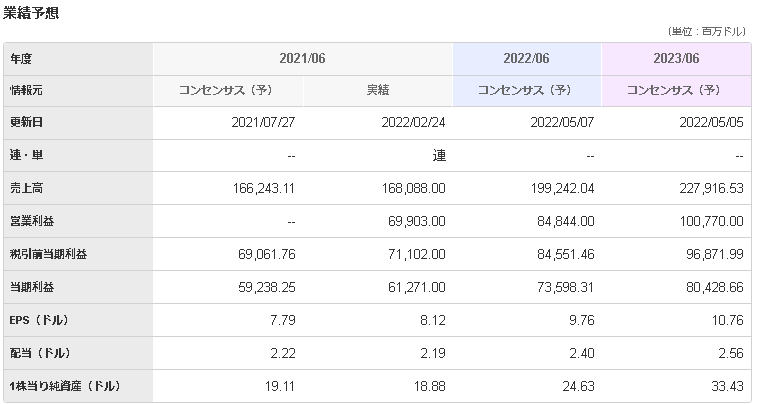

1株当たり利益(EPS)は2022/6の予想で9.76ドル、PERは26.71倍です。

株価が下落したとは言え、現在のPERは2018~2019年の水準と同程度です。

2020~2021年はPER30倍以上まで株価が上昇しましたが、コロナ後の超金融緩和によるハイテク株全体の高騰、EPSの高い伸び(2021/6期は前期比40%増)などがありました。

2022/6期のEPS予想は前期比20%増と引き続き高い成長率を維持していますが、この水準は2018/6期と同程度の水準です。

金融緩和から金融引き締めに移行している現在の状況を踏まえると、PER26倍という現在の水準は割安とまでは言えない水準だと思います。

理由②業績は堅調も増益率はやや鈍化

マイクロソフトは6月決算の会社ですので、1-3月期は3Qにあたります。

4/26に発表した3Q決算の内容はよく、アマゾンやグーグルなどの他のメガテック企業と比べてマイクロソフトの強さを示した内容でした。

3Q決算では売上、EPSともにアナリスト予想を上回りました。

2022/1時点と2022/5時点の今期業績アナリスト予想は以下の通りです。

| 2022/1/15 | 2022/5/12 | |

| 予想売上 | 197bil | 199bil |

| 予想EPS | 9.49ドル | 9.76ドル |

| 株価 | 310ドル | 260ドル |

| PER | 32.6倍 | 26.7倍 |

売上、EPS予想ともに2022/1時点から上振れているにも関わらず株価は下落しています。

同社株の下落の要因は業績悪化というよりは、マーケットの地合いの悪化によるところが大きいかなと思います。

一方で、2023/6期のEPS予想は10.76ドルと2022/6予想対比で約10%の伸びになっています。

この利益の伸び率であれば、PER26倍というのは、それほど割安でもないかなと思います。

まとめ

マイクロソフトの3Q決算は売上、EPSともにクリア、内容はよかったと思います。

そんな中でマーケット全体の地合い悪化を受けて株価が下落しているため、以前に比べて割安感は出てきています。

ただPERで見ると26.7倍という現在の水準が過去のPERと比べて特別割安な水準というほどでもないことから、現在の地合いの悪さも考えると、積極的に買い増しするほど、株価調整が進んだとまでは言えないかなという意見です。

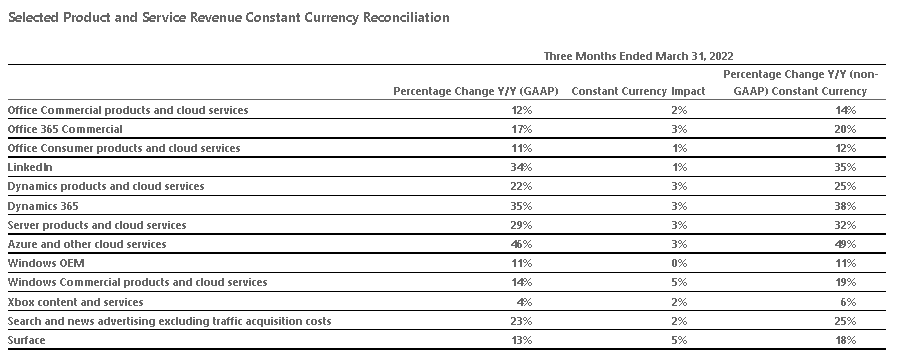

クラウド(Azure)の49%増を筆頭にどの事業も順調に売り上げを伸ばしています。

いまのところ業績に懸念はないですし、将来性も高そうなので、わたしは既存保有分はそのままホールドする方針です。

マイクロソフトについての過去の記事はこちら

コメント