テスラが7/20の引け後、2Q決算を発表しました。

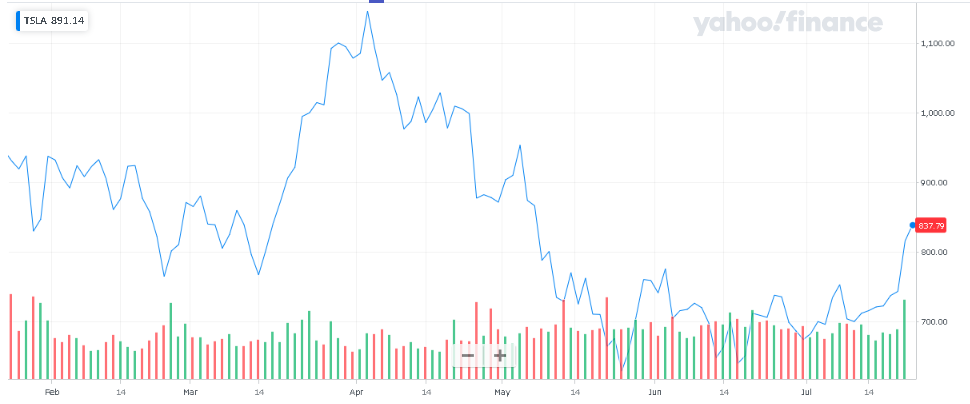

決算発表後の7/21のテスラ株価は約9%の爆上げでした。

今回はテスラの2Q決算の内容と、今後の株価について検証してみようと思います。

2Q決算の概要

ポイントを要約すると以下の通りです。

- 売上、一株当たり利益ともに、アナリスト予想を上回った。

- 売上:169.3億ドル(予想169.2億ドル)

- EPS:2.27ドル(予想1.81ドル)

- 中国のロックダウンの影響で上海工場の稼働が制限されたため、売上、販売台数は1Q比で減少。

- ロックダウンの影響と、部品価格の高騰もあり、利益率も低下(それでも粗利率27%の高水準を維持)。

- ロックダウン解消後の上海工場の6月単月の生産台数は月間過去最高。

- 今後数年50%の納車台数成長の見込みは変更なし。

- ビッドコインの大半を売却し現金化。

アナリスト・投資家の評価

7/23の株価高騰を見ると、アナリスト、投資家のテスラ2Q決算に対する評価は、中国のロックダウン、サプライチェーンの混乱や部品価格の高騰などの要因があったにもかかわらず健闘した、といったところでしょうか。

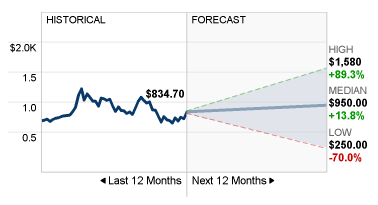

CNNビジネスの情報によると37人のアナリストの今後12カ月のテスラの株価予想平均は950ドルです。

最低250ドル、最高1,580ドルと、見方にはかなりばらつきもあるようです。

出来高の増加も伴って株価が上昇しましたので、機関投資家の買いも入っているのでは?という見方もありますが、今後数日の株価、出来高に要注目です。

PER的には株価は割高?割安?

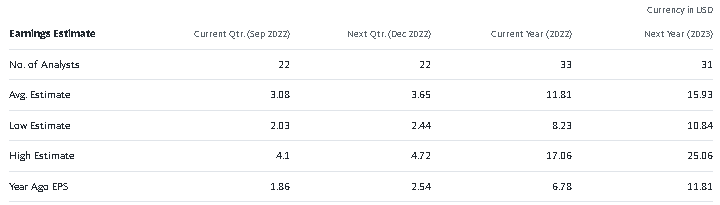

2022/12期のEPS予想は11.81ドルです。

株価は7/22の現在時点で837ドル。PERは70.8倍です。

2023/12期のEPS予想は15.93ドルなので、約35%伸びることが見込まれています。

この数字をベースにするとPERは52倍になります。

現在の株価は、2022/12期のEPS予想をベースにすると、割高と言えば割高です。

一方で、仮に利益が年30%ずつ伸びると、2025/12期にはEPSは26.9ドル、PERは31倍になります。

そうなるとマイクロソフトなどのPERと同じような水準になりますので、テスラの成長を信じる投資家からすると、現在の株価は割高に見えていないのかもしれません。

まとめ

今回はテスラについて、2Q決算の概要、決算に対する投資家の評価、株価指標をアップデートして紹介をしました。

テスラのCEOのイーロン・マスクは下期にはインフレも少しおさまるのでは?という見込みを話ししていました。

テスラは逆風の中でも予想を上回る決算を続けて、成長を続けているので、本業が伸びている限りは更なる株価の上昇も期待できるかもしれません。

ここ数週はコモディティ価格の下落もあり、インフレが落ち着いてくるのでは?という予想からハイテク株含めて全体的に株価は少し戻しています。

ただ来週にはFOMCや他のハイテク企業の決算もあるので、購入を検討する場合でも様子を見ながら、分割購入等がよいかもしれません。

わたしはテスラ株のポーションがポートフォリオ全体の3%程度あるため、追加購入は考えていません。少し売却も考えていますが、中長期的に魅力・夢がある銘柄なので、四半期ごとの決算をモニターしながら当面はホールド予定です。

コメント