アルファベットが7/26の引け後、2Q決算を発表しました。

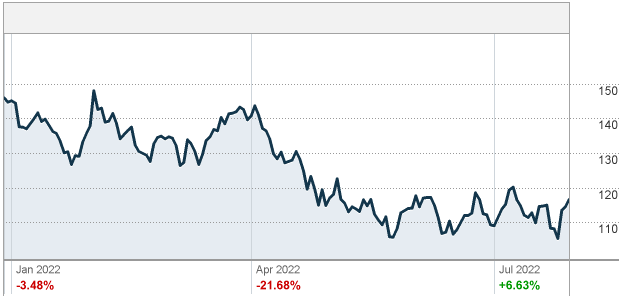

決算発表後の7/27-29の3日間でアルファベット株価は約10%の上がりました。

今回はアルファベットの2Q決算の内容と、今後の株価について検証してみようと思います。

アルファベット株は買い?

中立、です。

決算発表前は、広告事業を主力とするsnapなどの業績悪化もあり、アルファベットの広告事業も相当落ち込んでいるのは?と懸念されていましたが、予想より悪い内容でもありませんでした。

結局、アルファベット以外もアマゾン、アップル、マイクロソフトは外部環境がよくない中でも、それなりの決算を発表した、という結果でした。

アルファベットはPERは他GAFAM銘柄より低いですが、一方で業績の伸び率も鈍化しているので、強く買いたい、というほどでもない、というのが筆者の意見です。

2Q決算の概要

ポイントを要約すると以下の通りです。

- 売上、一株当たり利益ともに、アナリスト予想を下回った。

- 売上:696億ドル(予想698億ドル。前年同期比13%増)

- EPS:1.21ドル(予想1.29ドル。前年同期1.36ドル)

- 為替影響がなければ売上は720億ドル。

- 検索連動型広告が強く、広告効果が高いことから、企業が景気後退で広告支出を絞り込む中でも影響は小さかった。

- 全体の売上の81%を占める広告事業の売上は562億ドル(予想566億ドル)。

- ユーチューブの広告売上の伸び率は鈍化(前年同期比+5%)。

- クラウド事業は先行投資でまだ赤字。

アナリスト・投資家の評価

決算発表後、約10%株価は戻しています。

今回の株価の上げは、年初来で約25%下落していましたので、思ったほど悪い決算ではなかったので巻き戻しということと、マーケット全体の地合い(利上げペースの鈍化予想の台頭)によるものかと思います。

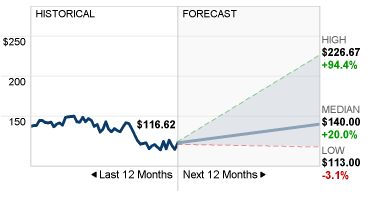

CNNビジネスの情報によるとアナリストの今後12カ月のアルファベットの株価予想平均は140ドルです。

あまり株価の下落を予想しているアナリストがいない点は、アマゾンなどと少し異なりますね。

PERが低いというのも一つの要因かもしれません。

PER的には株価は割高?割安?

2022/12期のEPS予想は5.19ドルです。

株価は7/29の現在時点で116ドル。PERは22.3倍です。

| EPS | 増益率 | |

| FY2018 | 2.19 | – |

| FY2019 | 2.46 | +12% |

| FY2020 | 2.93 | +19% |

| FY2021 | 5.61 | +91% |

| FY2022 | 5.19 | -7% |

| FY2023 | 5.98 | +15% |

2023/12期のEPS予想をベースにすると、PERは19.4倍です。

まとめ

今回はアルファベットについて、2Q決算の概要、決算に対する投資家の評価、株価指標をアップデートして紹介をしました。

ユーチューブなど一部サービスの広告収入はTiktokなどとの競争もあり成長が鈍化していますが、懸念されていたほど業績は落ち込んでいないことが確認されました。

クラウド事業など広告事業以外の事業をどのように伸ばしていくかが今後の成長に影響してきます。

一方でグーグル検索などは生活インフラとして定着しています。

PERなども割高ではないので、引き続き投資を検討できる株価かなとは思います。

成長力という点では少し停滞気味ですので、短期での株価の上昇というと?ですが、株価に割高感もないので、とりあえずは保有継続方針です。

アルファベットに関する過去の記事はこちら

コメント