P&Gが7/29の取引開始前に、4Q決算を発表しました。

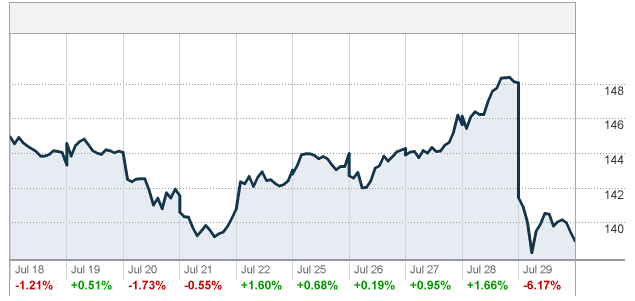

決算発表後、同社の株価は約6%の下落と暴落しています。

今回はP&Gの4Q決算の内容と、今後の株価について検証してみようと思います。

P&G株は買い時?

結論としては、長期投資であれば買ってもよい、と思います。

ただし決算後、株価は暴落中なので、焦って買う必要はなく、数日間株価の動きを見定めてからでもいいかなと思います。

P&GのFY2022/6期4Q決算の概要

ポイントを要約すると以下の通りです。

- 売上は予想を上回ったが、一株当たり利益は予想を下回った。

- 売上:195.2億ドル(予想193.8億ドル)

- EPS:1.21ドル(予想1.23ドル)

- 値上げ実施により売上は増加したが、商品コスト上昇により粗利率が縮小し、EPSは予想を下回った。

粗利率:44.6%(予想46.4%) - 売上は前年同期比7%成長。

- 中国のロックダウン、ロシア販促停止も影響。

- 来期の売上、EPS見通しが予想を下回るガイダンスだった。

売上:3~5%増(予想5.2%増)

EPS:5.93ドル(予想6.02ドル)

ちなみに、セグメントごとの売上は以下の通りでした。

| (億ドル) | 実績 | 予想 |

| ビューティー | 34.6 | 34.3 |

| グルーミング | 16.1 | 16.9 |

| ヘルスケア | 25.1 | 24.4 |

| ファブリック | 68.8 | 68.4 |

| ファミリーケア | 48.2 | 48.1 |

アナリスト・投資家の評価

EPSをミスしたことと、来期ガイダンスが予想を下回ったこともあり、7/30に株価は約6%下落しました。

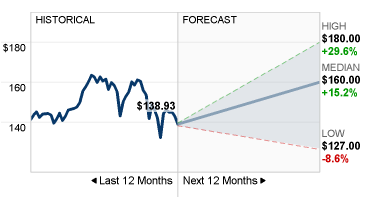

CNNビジネスの情報によるとアナリストの今後12カ月のP&Gの株価予想平均は160ドルです。

商品コスト上昇、景気後退懸念等がありますが、大きく下落する予想にはなっていないようです。

PER的には株価は割高?割安?

FY2022/6期のEPSは5.81ドルでFY2021/6期の5.5ドルから約6%増でした。

FY2023/6期のEPS予想は5.93ドルで約2%増となっています。

株価は7/29の現在時点で138.9ドル。PERは23.4倍です。

| EPS | 伸び率 | |

| FY2019 | 1.43 | – |

| FY2020 | 4.96 | 347% |

| FY2021 | 5.5 | 111% |

| FY2022 | 5.81 | 106% |

| FY2023 | 5.93 | 102% |

EPS成長率が鈍化していますが、現在の外部環境を考えるとやむを得ない面もあります。

同社の長期での業績安定性を考えると妥当なPERかと思います。

まとめ

今回はP&Gについて、4Q決算の概要、決算に対する投資家の評価、株価指標をアップデートして紹介をしました。

利益率悪化に伴いEPSがアナリスト予想を下回ったこと、来期のガイダンスも弱かったことから、株価は大きく下げています。

一方で、生活必需品セクターの巨大企業として、引き続き安定した業績は続けていることから、PER23倍の株価は割高でもないと思います。

配当は四半期0.91ドル、配当利回りは約2.6%あります。

決算直後なのでしばらく株価の動きを注視しつつ、大きく調整するようなら購入を検討してみるのもよいかも知れません。

企業の競争力自体が落ちている訳ではないので、個人的には長期目線でホールド予定です。

P&Gに関する過去の記事はこちら

コメント