テスラが1月25日の引け後、4Q決算を発表しました。

決算発表の翌日から株価は2日連続10%超上昇しており、いかにもテスラ株らしい動きをしています。

アメリカのニュースなどを見ていると「いまのテスラの株価は安すぎる」という投資家の声も多く聞かれますし、出来高も増えています。

今回はテスラの4Q決算の内容と、今から買っても遅くない!?というのを検証してみようと思います。

テスラ4Q決算発表後、2日連続10%超の株価上昇。今から買っても遅くない!?

結論としては、今から買ってもいいと思いますが、あくまでポートフォリオの一部にしておきましょう。

今から買ってもいいと思う理由は、2日連続で株価が暴騰しているとは言え1年前との比較だとまだ50%以上も低い水準であることと、本業自体の成長性が持続しているためです。

一方で、テスラ株は皆さんご存じの通り、ものすごく株価が動きますので、損をする可能性もそれなりに大きいリスクの高い銘柄です。損しても問題ない程度の金額をポートフォリオの一部で投資するのが精神衛生上はよいと思います。

4Q決算の概要

ポイントを要約すると以下の通りです。

- 売上、EPSともに予想を上回った。

売上:243.2億ドル(予想241.6億ドル)

EPS:1.19ドル(予想1.13ドル) - 粗利率:25.9%(3Qの27.9%から低下)

- 2022年の納車台数を前年比50%増加させるという目標は達成できなかったが、4Qの納車は過去最高の40万5278台。

- 2023年の納車台数は前年比37%増の180万台に達するとの見通しを発表。

- イーロンマスク氏は株主、アナリストとの電話会見で大幅値引きによってテスラ車への需要が喚起され、1月は生産台数の2倍の需要があったと説明。2023年の販売台数は外部環境の混乱がなければ、200万台に達する可能性があると述べた。また粗利率は20%台を維持する見込み。

アナリスト・投資家の評価

決算発表翌日から株価は20%以上上昇しました。

株価の大幅上昇の理由は、厳しい外部環境の中でも売上、EPSが予想を上回ったこともありますが、それよりも、イーロンマスク氏が説明した2023年のガイダンスが強かったことが要因と言われています。

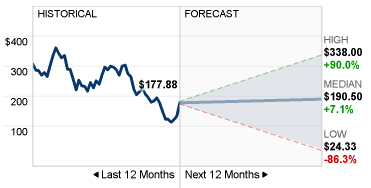

CNN Businessより引用 Jan 27は+0.01%となっていますが、実際は前日比+11%で終値は177.9ドル。

アナリストの今後12カ月のテスラの株価予想平均は190ドルです。

最低は86%下落の24ドル、最高は90%上昇の338ドルと、アナリストにより予想は大きく異なります。

CNN Businessより引用

PER的には株価は割高?割安?

アナリスト平均のEPS予想は2023/12期が4.07ドル、2024/12期が5.59ドルです。

株価は現在時点で178ドルですので、PERは23/12期ベースで43.7倍、24/12期ベースで31.8倍です。

23~24年にかけてEPSは約37%伸びることが見込まれており、引き続き高い成長が見込まれています。

仮にマーケットの期待通りの成長が続くとすると、2年後のPER31.8倍は割高ではないかもしれません。

4Q決算発表後、暴騰したとは言え、過去1年で株価は約55%下がっていますので、以前と比べるとまだまだ低い水準です。今後のテスラの成長持続を信じるのであれば今から買ってもキャピタルゲインは狙えるのかもしれません。

CNN Businessより引用

まとめ

今回はテスラについて、4Q決算の概要、決算に対する投資家の評価、株価指標をアップデートして紹介をしました。

決算およびガイダンスが悪くなかったので株価は急反発していますが、冷静に株価チャートを見ると、昨年来の下落をまだまだ取り戻していない水準です。

今後も引き続きマーケットの地合いに影響されて激しく株価は上下することがあると思いますが、本業ビジネスが成長を持続することができれば、中長期的には自ずとそれに見合った株価になっていくと思います。

もともと値動きの非常に大きな銘柄のため、全体のポートフォリオの一部で、サテライト的に投資するのが精神衛生上はよいでしょう。

引き続き納車台数は高い成長率が見込まれていますし、利益率も下落しているとは言え他の自動車メーカーより圧倒的に高い水準です。ビジネスの将来性に疑問符がつくまではポートフォリオの一部で「遊び」として保有するのは楽しい銘柄です。

2022年10月の3Q決算発表時の記事はこちら。

コメント