旧NISA口座で保有していたJT株を売却しました。

旧NISA口座のJT株の売却理由

売却した理由は以下です。

- 旧NISA口座保有分のため、非課税期間は5年。わたしの場合、JT株のうち100株の非課税期間が2025年12月末のため、仮に今後株価が大きく下落し、その状態で非課税期間満了を迎えると売却益への非課税メリットを享受できない。非課税メリットを「確実に」享受するために、利益がある程度出ている今のタイミングで売却するのがよいと判断。

- 全体のポートフォリオのリバランスの一環。税負担なくリバランス可能な旧NISA枠で保有している本銘柄を一部売却し、株式ポートフォリオを少し減らした。

ちなみに最近のJT株の株価の動きは以下でした。

4月のトランプ関税ショック時には3,800円程度まで下落しましたが、現在は4,300円まで戻っています。

最高値の4,600円よりは低いですが、最高値で狙って売れる訳ではないですし、特に本件は2025年12月末までのどこかで売却をしたいので、今後年末までに現状の株価を超えないリスクを考え、このタイミングでの売却としました。

10年チャートで見ても、投資した2021年と比べると大きく上がっており、NISA枠の売却益非課税の恩恵を受けることができます。

高配当株は長期のバイ&ホールド戦略

今回は非課税期間が5年と決まっている「旧NISA口座」で保有していたという特殊事情があったため、売却したという側面が大きいです。

仮にJT株を非課税期間の定めのない新NISA口座で保有していたら、そのまま放ったらかしで継続保有したと思います。

基本的には、高配当株は、銘柄をしっかり選んだ上で「バイ&ホールド」戦略なので、売却することはあまりありません。

ただし、株価の変動により業種の偏りが出てきた場合や、個別株の特殊事情で長期保有に見合わなくなった場合は、銘柄入替のために売却をすることもあります。

高配当株の選定基準

以前の記事でも書いたことがありますが、わたしの高配当株の選定基準は以下です。

① 倒産する可能性が低い

② 過去の業績(利益)が安定している

③ 過去の配当が安定している

④ 配当性向が高すぎない

選定基準に照らして、JT株を評価すると以下の通り。

高配当株の選定基準①倒産する可能性が低い

JT株の筆頭株主は財務大臣(国)です。

そのことから、少なくとも現状、倒産する可能性は低い企業と、わたしは評価しています。

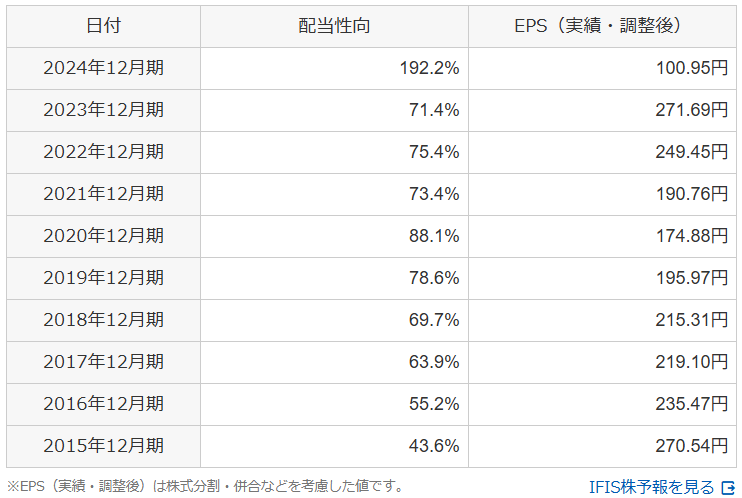

高配当株の選定基準②過去の業績(利益)が安定している

過去10年のEPSの推移です。

2024年12月期の減益は、たばこ事業におけるカナダ現地子会社の喫煙と健康に関する訴訟の原告等との和解に伴い、カナダ訴訟損失引当金3,756億円を一括して計上していることが主因です。

この影響を除くと配当性向は74.3%と会社発表にありますので、逆算すると、上記の一過性要因を除いた場合のEPSは261円ということになります。

この期を除いて10年間のEPSは安定しています。

高配当株の選定基準③過去の配当が安定している

過去10年の配当実績と25年12月期の予想です。

21年12月期に14円減配がありますが、おおむね安定した配当を出しています。

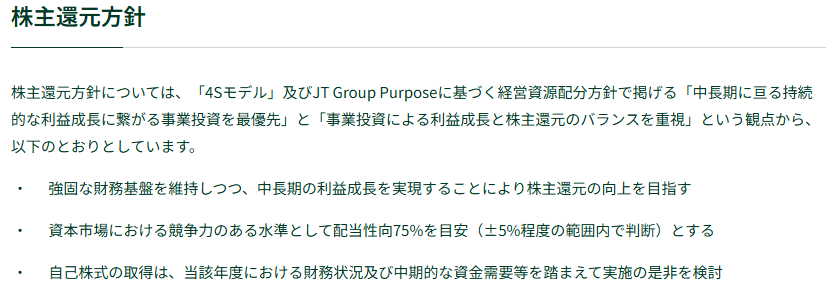

配当方針は以下の通り、配当性向75%を目安としています。

高配当株の選定基準④配当性向が高すぎない

この点に関しては「配当性向はやや高く増配余地は大きくない」と思います。

以下配当性向ですが、19年12月期以降70%を超えています。

会社方針で配当性向75%としていますので、増配のためにはEPSを増やす必要があります。

そのため、配当性向が50%以下の他の高配当株と比べると、増配の期待はやや低いとわたしは評価しています。

JT株は高配当株の選定基準を概ね満たす

以上みてきた通り、JT株はわたしの高配当株の選定基準を概ね満たします。

配当性向が高いため、今後の増配期待薄という点がやや魅力に欠けますが、現在の株価で配当利回りは4.5%とすでにそれなりに高水準ですので、許容範囲と思います。

ただし、配当方針は「連続増配」を謳っている訳でもなく、「DOE(Dividend on Equity)=自己資本に対して一定の配当を出す」でもないので、利益が減少すると減配もありえます。

数少ない貴重な食料品セクターの高配当株ですが、株価もディフェンシブ銘柄らしい動きではなく、結構動きます。

ただ、時価総額や倒産可能性の低さ、高い配当利回りを考慮すると、高配当株ポートフォリオの一部には組み入れて問題ない銘柄とわたしは判断しています。

まとめ

今回は、旧NISA枠で保有していたJT株の売却についてお話しました。

旧NISA枠は非課税期間が5年と決まっており、非課税期間が終了した時点で継続保有している銘柄は特定口座(or一般口座)に自動的に払い出し(移管)がされます。

払い出し時の単価は、払い出し時の時価(株価)で、このタイミングで利益が出ていても課税はされません。

特定口座(or一般口座)に移管された後、株価が上昇し、株を売却した場合は「売却時株価−払い出し時株価」×株数に対する課税が発生します。

わたしの場合は、JT株のうち100株の非課税期間の残りが半年でしたので、仮に今後株価が下落し、その後半年、株価が上昇せず払い出し時に利益がない状態になっていると、非課税メリットが享受できません。

超長期で株価が上がっていったとしても、払い出し後の上昇分に対しては課税が発生します。

そのため、今回はとりあえず「確実に」非課税メリットを享受しておこうと思い、それなりに利益が出ている今のタイミングで旧NISA口座保有分は一旦売却、という判断をしました。

本日もお読みいただきありがとうございました。

コメント