昨年以来、配当収入を増やすために、ドル債や個人向け国債、REIT、高配当株などを買い増しをしてきました。

その甲斐あって、ようやく、配当金が年間120万円、すなわち月平均10万円を超えました。

月10万円はサラリーマンの毎月の給与に比べれば大したことない金額ですが、扶養範囲内で働く人ぐらいの稼ぎにはなりますので、我が家に1人働き手が増えた感覚。

消費の面から考えても、1カ月にかかるクルマの所有費用+電気ガス水道代ぐらいは賄えるぐらいの金額ですので、馬鹿にはなりません。

今回はわたしの月10万円の配当金ポートフォリオについて紹介をします。

月10万円の配当金ポートフォリオ

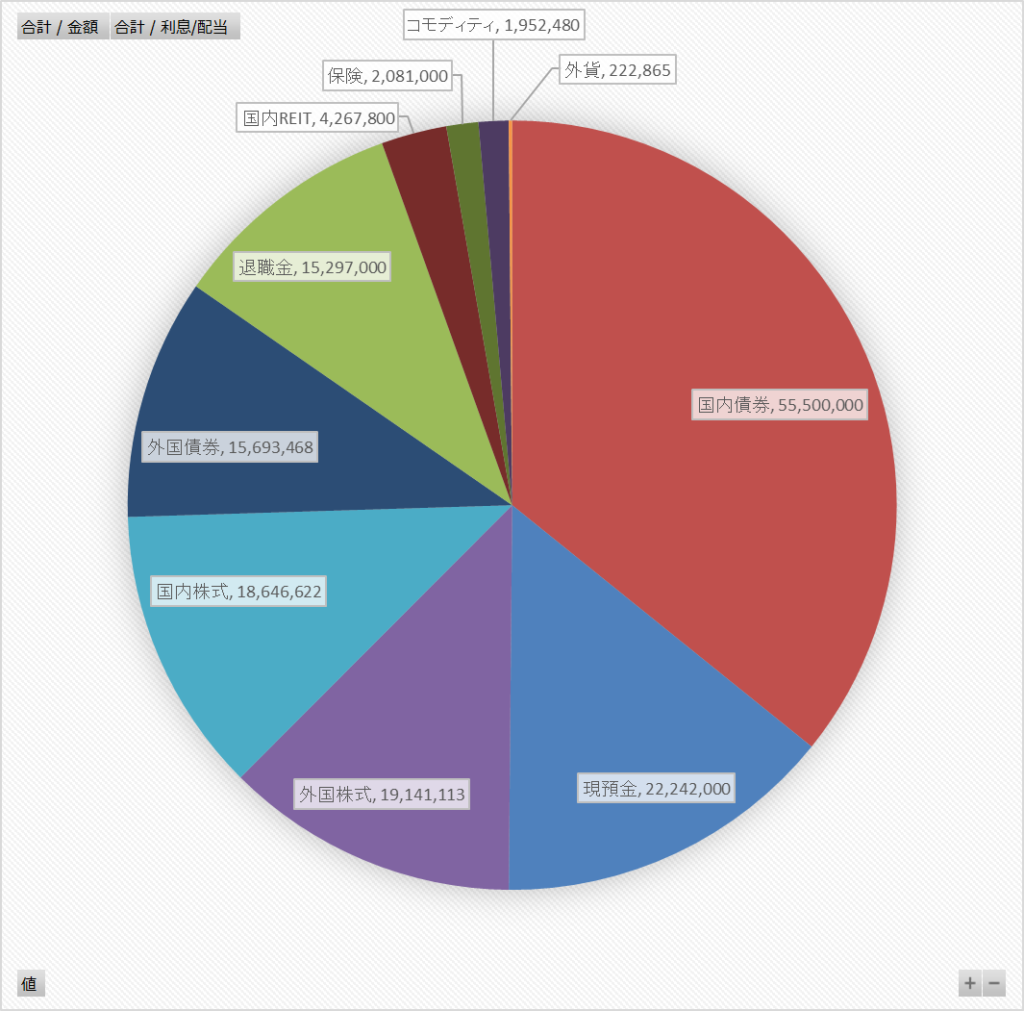

わたしの月10万円の配当金を生む資産ポートフォリオは以下のようになっています。

このうち、配当金や利息などの収入を生むものは、国内債券、外国株式、日本株式、外国債券、国内REITで、月10万円の配当金はこれらのカテゴリーの資産からのものです。

総資産としては、上記の配当金が出るカテゴリーの資産以外に、現預金やコモディティ(主にゴールド)、保険、退職金などがあります。

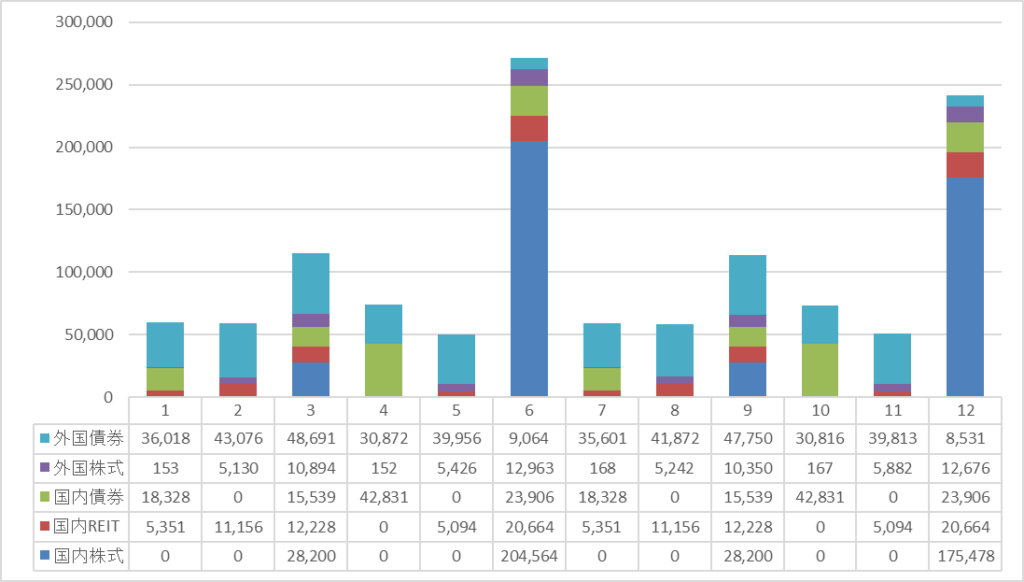

月別の配当金は以下のようになっています。

6、12月は国内株式の配当シーズンなので、配当金が大きくなっていますが、それ以外の月も50,000~100,000円ぐらいの配当収入があります。

各資産カテゴリーごとの配当額、資産額、利回りは以下の通りです。

配当収入が一番多いのは国内株式ですが、外国債券からの収入(利息収入)もそれなりに大きな金額に育ってきました。

外国株式はeMAXIS全世界株式(オルカン)や、配当よりも成長・値上がり期待のハイテク株(Amazon、Alphabet、Microsoft、Tesla、Nvidia等)が多いので利回りは低いです。

国内株式は最近の株高で利回りが下がっていますし、税後なのでこんなものかなと思います。

国内REITや外国債券も一部、投資信託があったりしますので、その影響で利回りが下がって見えますが、個別銘柄や現物の債券などはもう少し高い利回りのものを持っています。

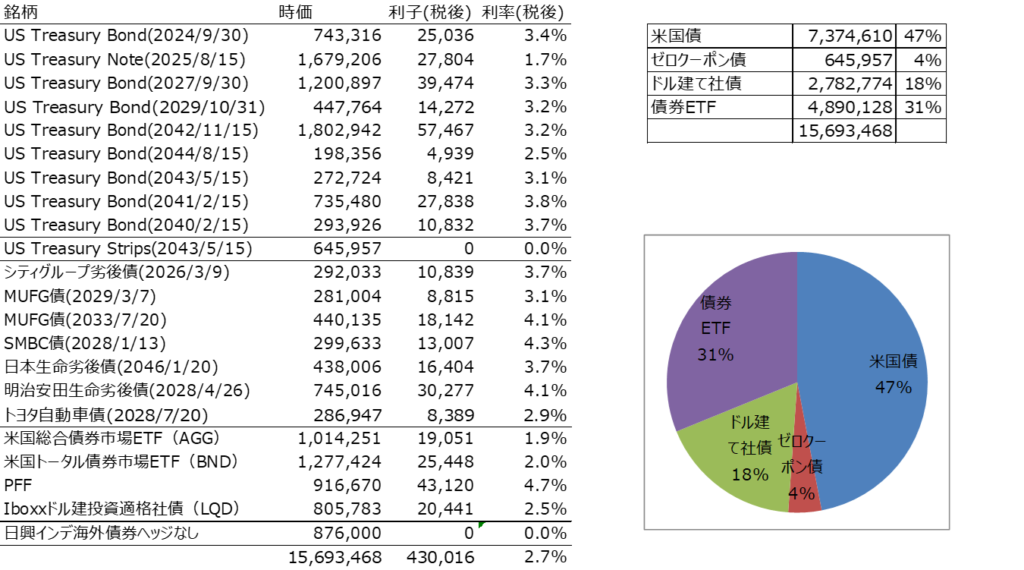

月10万円配当金ポートフォリオの内訳(外国債券)

ここからは、月10万円配当金ポートフォリオのうち、収入の大きい外国債券と国内株式について、どのような銘柄を保有しているかを少し紹介します。

外国債券は具体的には以下のようなポートフォリオになっています。

米国債が約半分、残りはドル建ての社債と債券ETFになります。

社債への投資は、期間や銘柄にもよりますが、米国債に比べて税前で1%ぐらい高い利回りが見込めますので、全体の利回りを上げるために、組み込んでいます。

一方で、社債については、自分で倒産リスクが小さいと判断できる銘柄に絞って投資をしていますので、日本企業が発行するドル債が中心になっています。

債券ETFの4銘柄(AGG、BND、PFF、LQD)はもう10年ぐらいほったらかしで保有していますが、毎月安定した分配金が得られますし、銘柄分散が図られているので安心して保有をしています。

ドルの利上げで債券ETFの価格はドルベースでは購入時より下がっていますが、同時にドル高が進んだので、円ベースでは(分配金を考慮しなくても)プラスになっています。

この4銘柄の詰め合わせパックは買い増しをしてもいいかなと思えるものですが、残念ながら新NISAの対象外となってしまい、税メリットがとれないため、あえて買い増しはしていない状況です。

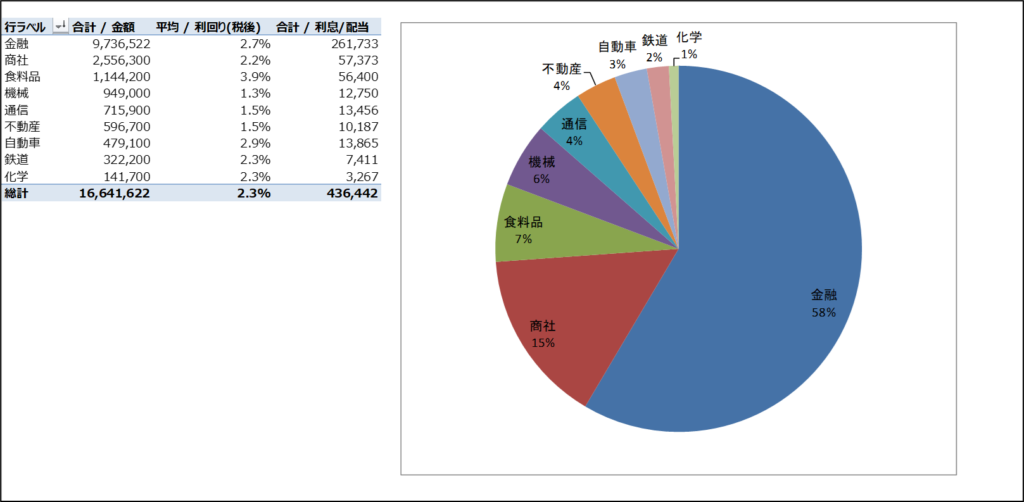

月10万円配当金ポートフォリオの内訳(日本株)

次に日本株の内訳について紹介します。

日本株については、銘柄数も多いので業種別で紹介します。

業種としては、配当利回りが比較的高い銘柄が多い金融株(銀行、保険、ノンバンクなど)が多いです。

高配当株投資をしている人なら多くの方が保有している、三菱UFJフィナンシャルグループ、三井住友フィナンシャルグループ、東京海上、第一生命、オリックスなどの銘柄を保有しています。

商社は三井物産、三菱商事、食料品はJT、通信でKDDIなどを保有しています。

最近は株価が高騰していますので、時価に対する配当利回りは少し下がっていますが、一部NISA枠で配当金非課税になっていますので、税後で2.3%程度の利回りを維持しています。

月15万円の配当金ポートフォリオを目指して

次の段階として年180万円、月15万円の配当金収入を得られるポートフォリオの構築を目指しています。

具体的な戦略は以下です。

- 一般口座で保有している高配当株を新NISA口座で買い直す

税前配当利回りが4%の銘柄を500万円買い直すと、500万円×0.8%=4万円配当が増えます - 米国債、ドル建て社債を追加購入

株やREITは値動きが大きいので、債券で配当金収入を増やすことを考えています。

1000万円買い増すと、1000万円×3.5%=35万円配当が増えます。 - 余剰資金を運用に回す

個人向け国債の購入に充て、遊んでいる資金を減らして少しでも配当収入を増やします

500万円買い増すと500万円×0.4%=2万円配当が増えます

月10万円→15万円に配当金収入を増やすためには、年間で+60万円の配当金アップが必要ですので、上記をすべて実施しても19万円程度足りないです。

そういう意味では3.の余剰資金を個人向け国債の購入ではなく、3~4%の利回りが見込める高配当株やREIT、債券に充てることが月15万円配当金ポートフォリオ構築には必要ですね(500万円×4%=+20万円)。

まとめ

今回は月10万円に配当金が到達したので、どのようなポートフォリオでそれを達成したかを紹介しました。

約半年前にこちらの記事を書いたときの年間配当収入が93万円でしたので、それから半年で約30万円、年間配当収入が増えました。

配当収入が順調に増えているのは、米国債などへの追加投資が一つの要因ですが、それ以外の要因として、増配している企業が多いこと、日本円の個人向け国債の利回りが上がったことなども地味に効いています。

以前は日本円の個人向け国債の利回りは0.1%などでしたので、1,000万円投資しても年間1万円程度の収入にしかならなかったため、正直資金を移動させるのも面倒だし、普通預金においたままでもどっちでもいいや、と思っていましたが、最近はタイミングによっては0.6%などの利回りになるので、1,000万円で年間6万円の収入になります。

さすがにそうなってくると、普通預金においたままにしておくのは勿体ないな、と感じており、余剰資金はできるだけそのまま放置せず、少しでも運用に回した方がいいかなと思っています。

個人向け国債のリスク(日本国の倒産リスク)と普通預金のリスク(銀行の倒産リスク)で考えても個人向け国債に資金をおいておくことに、普通預金より高いリスクがあるとは思いませんし。

今後、FIREを目指すには本当は月20万円ぐらいの配当金は最低欲しいところですが、そのためにはリスク資産の量を増やす必要があります。

リスク資産の積み上げは、自分のその時のリスク許容度や、割安な資産が仕込めるタイミングかどうかなどを見ながら進めていく方がよいと思っているので、焦らず、しかし立ち止まらず、時間分散をしながら金の卵(配当金)を生む資産を増やしていきたいと思います。

コメント