前回の記事で、30年国債への投資について「現時点ではナシ」というわたしの結論を紹介しました。

当時の利回りは約3.1%でしたが、現在は3.6%付近までさらに上昇しています。

「ここまで数字が上がったのなら、今度こそ買い時なのでは?」と思うかもしれませんが、私の結論は引き続き**「ナシ」**です。

今回は、一歩踏み込んで「証券会社で実際に売られている債券」を見て検討しましたが、その結果気付いた点も交えて解説します。

1. 「市場利回り」で買えるわけではないという現実

まず知っておくべきは、ニュースなどで流れる「30年債利回り3.6%」という数字は、あくまで機関投資家などが取引する市場の基準値だということです。

私たち個人投資家が証券会社を通じて買うとき、すでに「スプレッド(実質的な手数料)」が抜かれています。

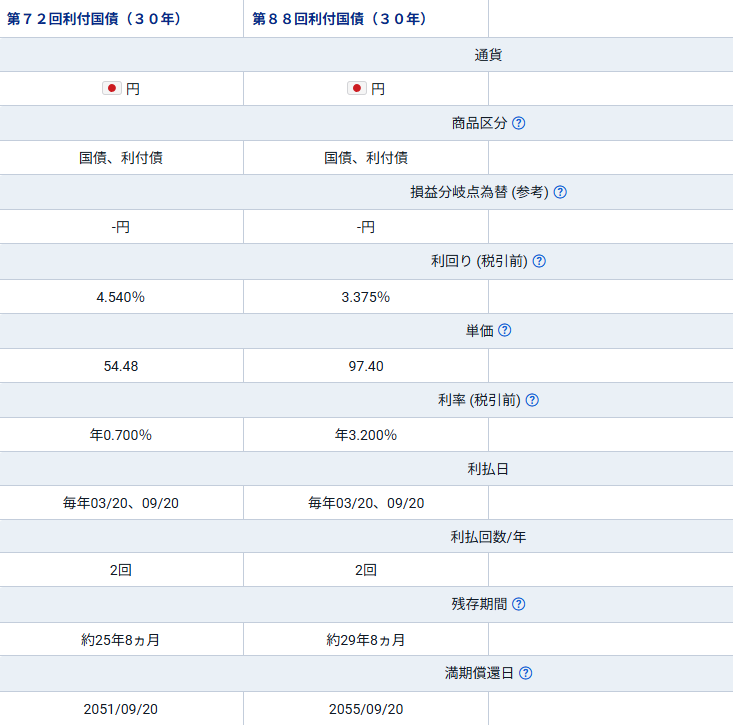

実際、SBI証券で買える既発行の30年債(残期間29.7年)で比較をすると、結構な差があります。

- Investing.comでの30年国債の利回り: 約3.6%

- 第88回債の利回り(複利換算): 約3.37%

この約0.2%の差は、購入時にすでに証券会社に抜かれているコストとも言えます。

もちろん、個人投資家が「市場利回り」で買うことができないのは仕方ないと思いますが、この差を見て私が気になったのは「売るとき」のスプレッドです。

国債を中途売却する場合のスプレッド(スプレッド勘案後の売値)は、あらかじめ決まっておらず、ある意味、そのときの証券会社の「言い値」です。

株式やETFであれば、「市場価格」で売却でき、証券会社の手数料も明確なので、安心感がありますが、「現物債券」の場合、不透明です。

これは、私が「現物債券」を「売却損益狙い」で投資しずらいと考えている一つの要因でもあります。

2. 「単利表記」と「低クーポン」の二重の罠

SBI証券などの国内サイトでは、利回りが「単利」で表記されていることがあります。これをそのまま使うと投資する際の判断を間違える要因になるため、私は必ず「複利」に直して比較をするようにしています。

比較:第72回利付国債vs 第88回利付国債

実際に計算してみた結果です。

- 第72回債(利率0.7%):利回り(単利) 4.54% / 複利換算(XIRR) 3.39%

- 第88回債(利率3.2%):利回り(単利) 3.375% / 複利換算(XIRR) 3.37%

単利で見ると「第72回の方が1%以上もお得!」に見えますが、複利(XIRR)で見れば**その差はわずか0.02%**しかありません。

さらに、第72回のような「低クーポン(利率が低い)債券」には別のリスクもあります。

利率が0.7%しかないため、保有期間中のキャッシュフローは「個人向け国債変動10年(直近利率1.39%)」よりも少なくなります。

利益のほとんどが25年以上先の「償還差益」に偏っているため、生活を豊かにするための投資としては非常に効率が悪いのです。

3. 「身動きがとれない」恐怖とインフレリスク

これほど超長期の固定金利を持つことは、「リターンが確定するのでよい」という考えもありますが、「長期でリターンが固定化されてしまうため、将来への「賭け」に近いもの」という考えも取れます。

- 実質利回りの壁: もしインフレが3%で定着したら、手元に残る実効リターンはわずか0.4%程度。

- 価格暴落のリスク: インフレが進み、金利がさらに上がれば、債券価格は下落します。「売るに売れない、持っていてもインフレに負ける」という最悪のロックアップ状態になりかねません。

4. 株式投資との比較

金利やインフレの先行きが不透明な中で、わざわざ「長期固定金利」という、変化に対応しにくい商品に全力を出す必要はないと考えています。

20年、30年というスパンで投資ができるのであれば、歴史的に見て「株式」のリターンは債券を圧倒しています。わざわざ不利な「長期固定金利」に縛られる必要はないかな、というのが、いまのところの私の考えです。

私としては、今は「変動10年個人向け国債」などで「いつでも動ける状態(流動性)」を確保しつつ、株式などのインフレに強い資産でインフレヘッジをする方法を採用します。

「買ってもいい人」はこんな人

もちろん、以下のような考えがあるなら、3.5%の利回りを固定するのは「アリ」かもしれません。

- 「日本のインフレは一時的で、将来は再びデフレや低金利に戻る」「金利はそんなに大きく上がらないし、インフレ率も3%を大きく超えて定着することは考えずらい」と考えている。

- 「今後、日本の金利は下がるだろう」と予想し、今のうちに高い金利をロックしたい。

- 国債の利回りが3.5%あればインフレ率に大きく負けることはない、と信じられる。

- 「インフレ率がどうなろうと、年率3.5%のリターンが円建てで得られるのであれば満足だ」と考えている。

- そもそも「株式」などの元本保証されない商品には投資したくない。3.5%の利回りは安全な商品の中では高いので、それで十分。

- 投資について考える時間もない。インフレに負けるといっても普通預金よりはマシで、ほったらかしにできる&3.5%の利回りがもらえるなら、それで十分。

まとめ:結論は「引き続きスルー」

3.5%という数字は確かに魅力的になってきましたが、私は再度考えた結果、やはりまだ「見送り」という判断をしました。

- 購入できる債券は、市場価格より利回りが0.2%ぐらい低い。

- 単利で4%超えの債券も複利に直すと、3.3~3.4%程度の利回り。

- 低クーポン債は、償還時(例:25年以上先)まで大半の利益は先送りされ、保有中のインカムも魅力的な水準ではない。

- インフレ率や金利の落ち着きどころが見えない中で、身動きしずらくなる可能性があるものへの投資はやめておきたい。

- 超長期の投資なら「株式」の方がリターンが高くなる可能性が高いと考えている。

今回は、利回り上昇を機に、実際に売られている債券の条件を見て検討をしました。

中には利回りが4%台半ばの債券もあったため、一瞬「おっ」と思いましたが、複利計算してみたら、そこまで高い利回りではありませんでした。

国債や社債などの債券現物への投資を検討する際には、エクセルのIRR計算などで複利に直した方が比較がしやすいですね。

今後、更に利回りが上がるようであれば、また検討したいと思います。

本日もお読みいただきありがとうございました。

免責事項:本記事は投資の勧誘を目的としたものではなく、個人の見解を示すものです。投資の最終判断は自己責任で行ってください。

コメント