5月のFOMCにて、Quantitative Tightening(QT)を開始することが予想されています。

今回は、QT開始が米国債券市場に与えるインパクトについて考察します。

この記事を読んでわかること

- Quantitative Tightening(QT)とは?

- QT開始が米国債券市場に与えるインパクト

Quantitative Tightening(QT)とは?

Quantitative Tightening(QT)とは?

Quantitative Tightening(QT)とは、Quantitative Easing(QE)=量的金融緩和政策の対義語にあたり、量的金融緩和を解除することを意味します。

QEでは中央銀行が市場から国債やMBS(住宅担保証券)を買い入れることによって、市場にマネーを大量に供給し、景気の下支えをします。

米国では新型コロナの感染拡大に伴う景気悪化を受け、2020年に4兆ドル超の新規国債を発行し、経済対策を実施しました。

2020年3月に、米国の中央銀行(FRB)は政策金利を0%近辺に引き下げるとともに、QEによる大量の国債、MBS買い入れを実施し、米国政府による景気対策を支えました。

一方で、QE実施により、FRBの保有資産は現在9兆ドル超と2020年3月の4兆ドル台から2倍強に膨らんでおり、この金融緩和が世界のカネ余り、インフレの要因の一つにもなっています。

現在、米国のインフレ率はCPI(消費者物価指数)が前年同期比8.5%を記録するなど非常に高い水準となっており、市民の生活に影響を及ぼしています。

今年は米国中間選挙の年でもあり、インフレ率の高止まりは、現政権への不満=支持率の低下にも直結するため、米政府はインフレ率の引き下げを望んでいます。

米国では大統領が上院の助言と同意に基づきFRB議長を任命します。

FRBはインフレ率を引き下げる必要があり、5月4日の次回FOMCで政策金利の引き上げとともにQT開始を発表することが市場関係者の間ではほぼ確実視されています。

QTの規模および実施方法

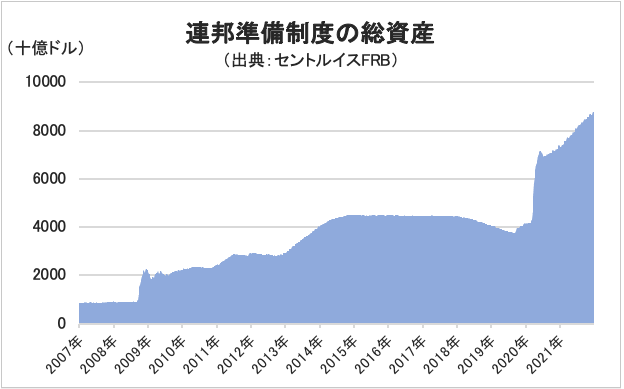

以下はFRBが保有する資産の規模の推移です。

新型コロナが発生した2020年に大規模なQEを実施し大量の米国債、MBSを購入したため、保有資産は急激に増加しました。

今回、FRBは月間950億ドルのペースで資産縮小をする予定と言われています。

(→2022/5のFOMCにて2022/6から3か月間は475億ドル、その後は950億ドルとなりました)

これは過去のQTと比べても非常に速いペースでの資産圧縮で、FRBですら市場にどのようなインパクトを与えるか読めていないと言われています。

実施方法としては、保有している債券を市場で売却するのではなく、満期償還時に再投資をしないという方法で資産圧縮を進めるとされています。

QT開始が米国債券市場に与えるインパクト

QT開始が米国債券市場に与えるインパクト

米国政府は財政赤字のため、発行済の国債を償還する際には新規国債を発行します。

歳出執行のための国債発行と合わせて、1年間で新規で発行される国債は1~2兆ドルです。

なお、よくニュースで話題になりますが、米国では政府債務上限が約31兆ドルとなっており、これは米国の2020年のGDP21兆ドルの約150%です。

今回、FRBの資産縮小ペースが月間950億ドルとすると、年間1.1兆ドルになります。

これまではFRBが再投資により借り換え分の新規国債の買い手となっていましたが、今後の新規国債の発行においては、この規模の買い手がいなくなるということですので、当然ながら需給面で国債の価格は下がりやすくなる(利回りは上昇する)と言えます。

米国債券の投資戦略

需給面では、最大の買い手がいなくなるため、価格は下落しやすくなります。

価格が下落すると利回りは上がりますので、利回りがあがった段階で新規に投資をしていくというのが一つの選択肢になります。

当然、購入後のさらなる価格の下落という懸念は常にありますが、国債については満期まで保有すれば額面通りの金額が償還されますので、満期保有前提で、利回りが満足いく水準に達したら購入する、という方法は検討に値すると思います。

むしろ心配なのは、MBS(住宅担保証券)の金利の上昇です。すでに米国では住宅ローンの金利が上昇しており、住宅の需要にも影響がでてきそうです。

金利の急上昇で、既に住宅ローンを借りている個人や、借入の多い企業が返済に窮するなどの事態につながっていく可能性もあるため、注意が必要だと思います。

米国債券投資についての他の記事はこちら

コメント