最近、私が保有していた日本生命のドル建て社債が償還を迎え、まとまったドルが手元に戻ってきました。

本来であれば、そのまま別のドル建て社債へ再投資するのがアセットアロケーションを守る王道です。

しかし、ここで一つの「思惑」が頭をよぎりました。**「新NISAの成長投資枠を、どう埋めるか?」**という問題です。

今回は、私がドル建て社債の償還金の運用で、あえて特定口座での社債再投資を一部控え、NISA枠で超長期債ETFの**「EDV(バンガード・超長期米国債ETF)」**を組み入れた理由を整理して紹介します。

なぜ、高配当株やREITではなく「EDV」なのか?

私は、NISA成長投資枠は、本来ならキャピタルゲインと配当非課税の恩恵が大きい「国内高配当株」や「J-REIT」で埋めたいと考えています(「全世界株式」はNISA積立投資枠で購入しています)。しかし、私には以下のジレンマがありました。

- アセットアロケーションの維持: すでに株式やGold、REITの保有比率は適正。これ以上増やすとリスクを取りすぎになる。

- 特定口座の含み益: 特定口座で保有中の株を売ってNISAで買い直すと、利益確定に伴う課税が発生する。その税コストを非課税メリットで取り戻すには数十年単位の時間がかかり、合理的ではない。

- 枠の「暫定的」有効活用: 「今あるドル資産」の枠組みの中で、NISA枠を使えて、かつ将来的なキャピタルも狙えるもの……と探すと、米国上場の債券ETFという選択肢に辿り着きました。

EDVを選ぶ5つの合理的(?)理由

あえてリスクの高いEDVを選んだ理由は、単なる消去法だけではありません。

- 利回り約5%の魅力: 現地源泉税10%を引いても税後約4.5%。償還されたニッセイ社債(税後3.75%)を上回るインカムを確保できます。

- 「二階建て」の収益期待: 債券でありながら、金利低下局面では株式並みのキャピタルゲインが期待できます。NISAで持つなら、この「跳ね」がある銘柄の方が面白い。

- リスクヘッジ機能: 今後の景気悪化による株価暴落時には、理論上、株と逆の動きをしてポートフォリオのクッションになってくれるはずです(2022年のような利上げによる株価暴落だとその効果はありませんが)。

- ローリング効果の持続性: EDVはゼロクーポン債の集合体です。金利が下がらず価格が停滞していても、期間が短くなった債券を売り、安い超長期債を買い直すサイクルで、4.5%水準の利回りを維持しやすい構造になっています。

- NISAで買える数少ない外債商品: 東証上場の債券ETFは規模が小さく、償還リスクが拭えません。消去法的に見ても、米国上場のEDVは有力な選択肢でした。

認識しているリスク

もちろん、バラ色の未来だけではありません。以下のリスクは重々承知の上での「あえて」の投資です。

- 凄まじいボラティリティ: EDVのデュレーションは約24〜25年と極めて長いです。金利が1%動くだけで価格が25%近く上下する「暴れ馬」であることを忘れてはいけません。

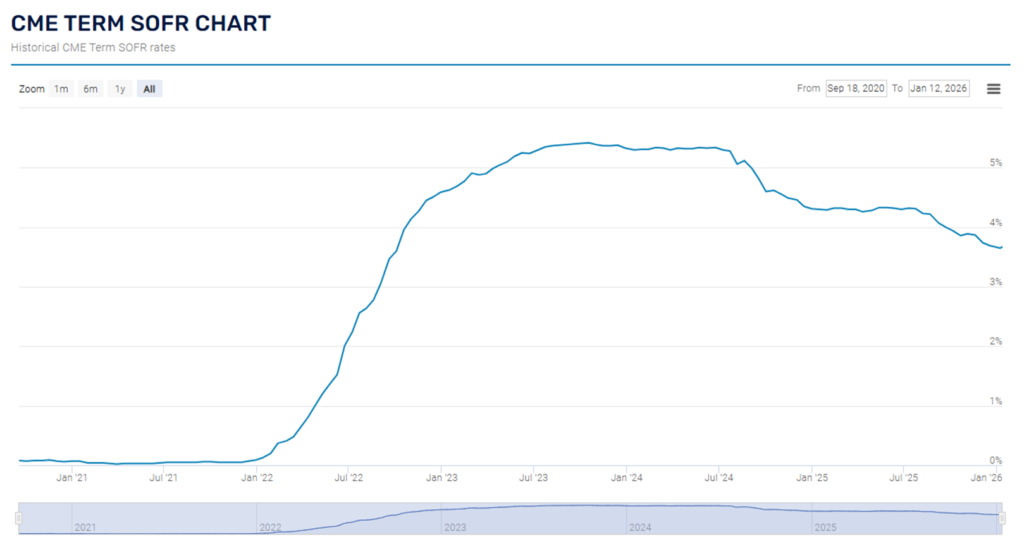

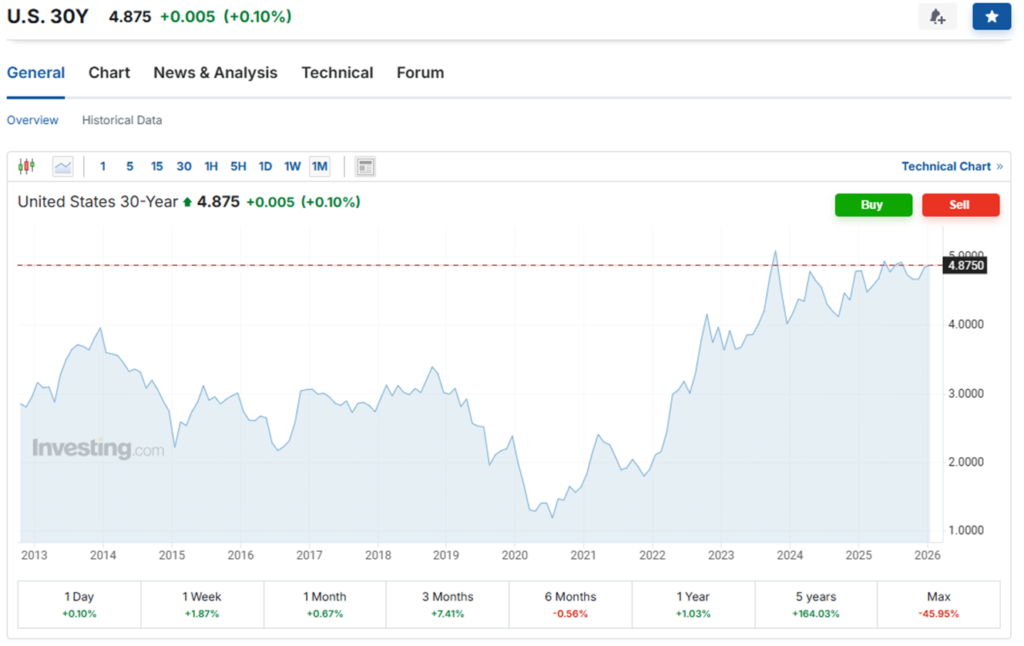

- 米財政悪化とインフレの粘り: 超長期米国債の利回りは、政策金利が利下げされてからもあまり下がっていません(以下図表参照)。これは米国の財政懸念、FRBの債券買入縮小による債券の買い手の減少、中立金利の高止まり、インフレ率の高止まり等が影響している可能性があります。そうなると、短期金利の利下げが続いても、長期金利は高止まり、あるいは上昇し続けるシナリオもあり得ます。その場合、キャピタルゲインは「絵に描いた餅」に終わります。

- トランプ・リスク: 皆さんご認識の通り、予想不可能です。彼なら「外国人が保有している米国債は利払い停止する!」など、何を言い出すかわかりません。実際にそうしなくても米国は信用ならない、とマーケットで見做されると、なかなか金利は下がってこないかもしれません。わたしの肌感覚だと、日系企業のドル債を買うより米国債を買う方が「何に巻き込まれるかわからない」という意味での発行体リスクを感じてしまいます。

- 為替の壁: 円高局面ではドルの価格上昇が相殺されます。ただ、もともとドル建て資産の入れ替えなので、私のポートフォリオ全体で見れば為替リスクはニュートラル(現状維持)と割り切っています。

(参考:米国の短期金利は下がっている but 超長期金利は下がっていない)

結論とリスク分散

最終的に、償還金の行き先は以下のように分散することにしました。

- 日本企業発行のドル建て社債(特定口座): 50%(手堅いインカムの柱)

- EDV(NISA成長投資枠): 25%(今回の主役。攻めの債券)

- 待機資金(外貨MMF): 25%(今後、HDV、日本株、J-REITなどを買うタイミング待ち。それまでの調整用)

「金利が下がればラッキー、下がらなくても4.5%もらいながら気長に待つ」。 そんなスタンスで、新NISAの枠を有効活用していこうと思います。

本日もお読みいただきありがとうございました。

<関連記事>

特定口座の株式をNISA枠に移すのがよいかどうかを検証した記事です

コメント