前回の記事で、FIRE前とFIRE後の最適アセットアロケーションについてそれぞれ紹介しました。

FIRE前は定期的な収入がありリスク耐性も高いため、「株式+現預金」の組み合わせが最適です。

FIRE後は定期的な収入がなくなりリスク耐性が低いため、株式などのリスク資産の割合を減らす必要があります。

ただ極端に現預金の割合を増やしてしまうと、投資から見込める収益が大きく減少してしまいます。

そのための代替案として、日本債券は利回りが低すぎるため、米国債券を検討する方は多いと思います。

今回は、FIRE後のアセットアロケーションに米国債券は必要なのかにつき解説します。

FIRE後のアセットアロケーションに米国債券は必要か?

結論としては、

「円建て安全資産が多めのアセットアロケーションにするなら不要」

「米国株式、世界株式などのリスク資産が多めのアセットアロケーションにするなら検討余地あり」

です。

以下、順に解説します。

米国債券投資における為替リスク

よくアセットアロケーションの話をする際に「債券を組み入れると、株式だけのアセットアロケーションに比べて、リスクが減ってリターンはそこまで下がらない」ということが言われます。

このこと自体は過去の実績等から多くの証明がなされています。

そのため、例えば我々が米国人であれば、「為替リスクのない」米国債券をアセットアロケーションに組み入れるというのはリスクをさげる有効な方法だと思います。

米国債券自体は、米国債券現物や広く分散されたETF(AGG、BNDなど)に投資するのであれば、価格変動の比較的小さい、安全資産に近いものと捉えられます。

一方で、我々のような日本人が米国債券に投資する際には、価格変動以外に「為替リスク」があります。

そのため、もし「円建てで資産が減るのが嫌だ」ということであれば、米国債券に投資をする際に「米国債券の価格とドル円の為替の動きにはどのような相関があるのか」を理解しておく必要があります。

そうしないと、投資した際より円高が急激に進んだ場合、ドル建てでは損が出ていなくても、円に換算すると結局損をした、ということが起こります。

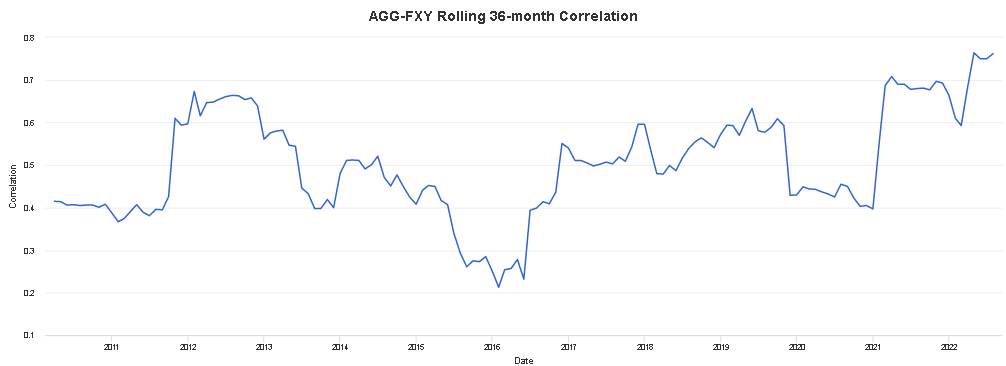

米国債券とドル円の相関

米国債券投資における為替リスクの把握のため、過去の米国債券の値動きとドル円の値動きがどのような相関関係にあったのかをみていきます。

米国債券とドル円の相関

結論としては、2008年以降の相関をみると「米国債券ETF(AGG等)の価格が下がるとき=円安ドル高ということが多かった」です。

これはすなわち、日本人投資家の立場でいうと、

「AGGの価格が下がるときには、ドル高になるので、円建てだと損失がそれなりにカバーされる」

「円高になるときには、AGGの価格は上がるので、ドル安による損失はある程度、AGGの価格上昇でカバーされる」ということを意味します。

AGGとFXYの相関関係

AGGなどの米国債券ETFとドル円為替の相関係数を直接計算できるサイトなどが見つからなかったため、今回は、日本円に投資するETF(FXY)を使って、AGGとFXYの2008年以降の相関係数を見てみました。

結果は、正の相関で相関係数(平均)は0.49でした。

最近では相関係数は0.7以上まで上昇しています。

米国株とドル円の相関

次に、米国債券との比較のため、米国株式とドル円の相関を見てみます。

VOOとFXYの相関。ほぼ相関なし、です。

これはすなわち、日本人投資家の立場でいうと、

「VOOの価格が下がるときに、ドル高になるかドル安になるかはわからない」

「円高になるときに、VOOの価格が上がるか下がるかはわからない」

ということを意味します。

米国債券組み入れによるリスク低減効果はどれぐらい?

これまで見てきたことからすると、日本人投資家がドル資産に投資する際、米国債券を組み入れることによって為替リスクを軽減できる可能性があります。

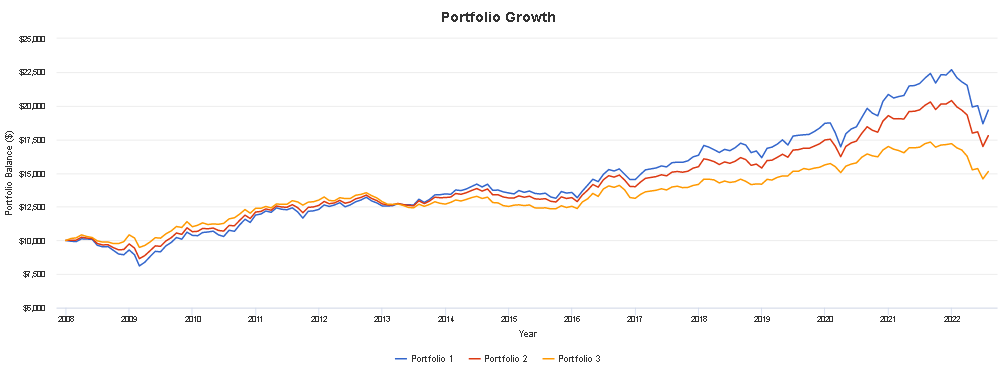

そこで、VFNIX(S&P500に連動)、AGG、FXYを組み合わせたポートフォリオで、2008年~2022年のリスクリターンを計算してみました。

円建て安全資産多めのアセットアロケーション

この場合の結論としては、米国債券を組み入れる必要なし、です。

以下3パターンの組み合わせでのリスクリターンを計算した結果です。

| 組み合わせ | 年平均利回り(CAGR) | 最大下落率 | シャープレシオ | |

| 1 | VFINX50%+FXY50% | 4.75% | -19.89% | 0.52 |

| 2 | VFINX40%+AGG10%+FXY50% | 4.02% | -16.7% | 0.49 |

| 3 | VFINX25%+AGG25%+FXY50% | 2.87% | -15.79% | 0.40 |

例えば、FIRE後に、将来の生活費等のために、日本円(日本債券)を50%組み入れたアセットアロケーションを組むような場合は、AGGなど米国債券を組み入れることによるリスク低減効果(最大下落率の低減効果)は薄いです。

それよりも、ただでさえ日本円50%の保守的なアセットアロケーションになっていますので、そこに更にAGGを組み入れることにより、リターンが下がってしまう影響が大きいです。

そのため、日本円で十分に安全資産を確保したアセットアロケーションを組む場合は、米国債券の組み入れは不要と思います。

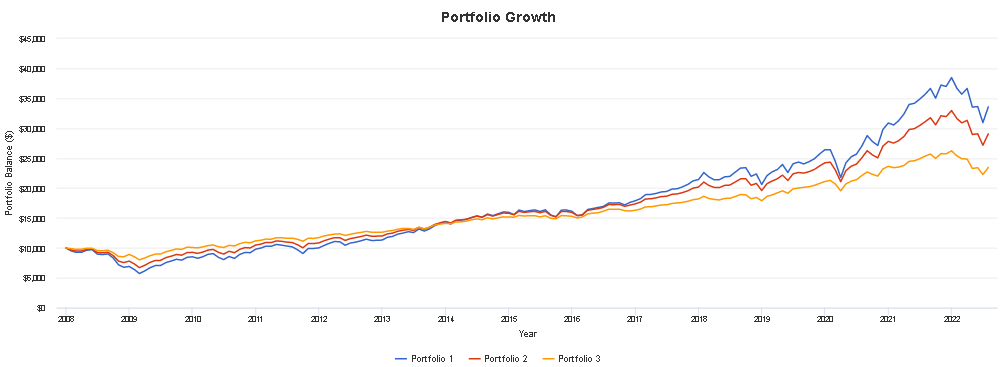

米国債券を入れる効果があるのは、米国株式多めのポートフォリオの場合

もしFIRE後にも高い利回りを目指したアセットアロケーションを組みたい、といった場合には米国債券を組み入れる効果はあるのでしょうか。

試算してみた結果、この場合は組み入れる価値があります。

今回は、円建て資産を10%にして、残りは米国株式を中心としたドル資産で運用する前提で、以下3つの組み合わせでリスクリターンを計算した結果です。

| 組み合わせ | 年平均利回り(CAGR) | 最大下落率 | シャープレシオ | |

| 1 | VFINX90%+FXY10% | 8.66% | -42.82% | 0.62 |

| 2 | VFINX70%+AGG20%+FXY10% | 7.59% | -33.01% | 0.66 |

| 3 | VFINX245%+AGG45%+FXY10% | 6.02% | -19.97% | 0.73 |

米国株90%のポートフォリオが一番リターンが高いのは変わらないですが、リスクに対するリターンでいうと、ポートフォリオ3が一番優れています。

特にMax Drawdown(最大下落率)の低減効果は大きく、ポートフォリオ1の42%に対して、ポートフォリオ3は20%です。

FIRE後も米国株式中心のポートフォリオで高リターンを目指して「4%運用でのFIRE」を目指したい人にとっては、AGGなどの債券を組み込むことでリスク低減ができます。

まとめ

今回は、FIRE後のアセットアロケーションに米国債券は必要か?というテーマで解説しました。

米国債券とドル円の過去の動きを見る限りは、円高になった場合はAGGは価格上昇すると考えると、「円+VOO」より、「円+VOO+AGG」の方が円高リスクには強そうです。

一方で、ドル資産の一部として米国債券をアセットアロケーションに組み入れた場合、米国株式だけの場合と比べてリターンは落ちます。

そのため、米国債券を組み入れるかどうかはドル資産をアセット全体の何割組み入れるかによって判断が分かれると思います。

ちなみに私は少なくともFIRE後は円cashポジションが多めのアセットアロケーションにするつもりなので、その場合は米国債券は不要(もしくは入れても少額で十分)と考えています。

これはそもそも円での安全資産が多い上にAGGを入れると、リターンがものすごく小さくなってしまうためです。

一方でFIRE前の資産形成期においてリスク低減を図りたい場合や、FIRE後にもドル資産の多めの積極運用を継続したい場合は、米国債券をアセットアロケーションに組み入れる価値はあると思いますので、各家庭のリスク許容度に合わせてうまく活用できるとよいと思います。

米国債券ETFのAGGへの投資について解説した記事はこちら

コメント