Jリート(不動産投資信託)の価格変動を予測する際、「米国の金利が下がれば外国人投資家が相対的に利回りが高いJリートに戻ってくるので、Jリートにとってはプラス」という言葉をよく耳にします。

しかし、2007年から約20年分のデータを検証してみると、実際は米国金利とリート指数の動きは必ずしもシンプルに一致してはいません。

米国金利が大幅に低下した年でも指数が振るわないことはあり、むしろ日本国内の需給や「割安感」が価格を動かす要因になっているときもあるようにも見えます。

では、私たちは何を基準に「今が買い時か」を判断すればよいのでしょうか?

今回はJリートの「買い時」をどのように判断すればいいかについて考えます。

「米国の金利低下」をJリートの「買い時」判断に使えるか?

米国の金利が下がれば、「米国債の利回り < Jリートの利回り」になり、利回り目的で買う外国人投資家が増える、ということについては、もちろんそのような側面はあると思います。

ただ、「米国の金利低下」をJリートの「買い時」判断に使えるか?というとどうでしょうか?

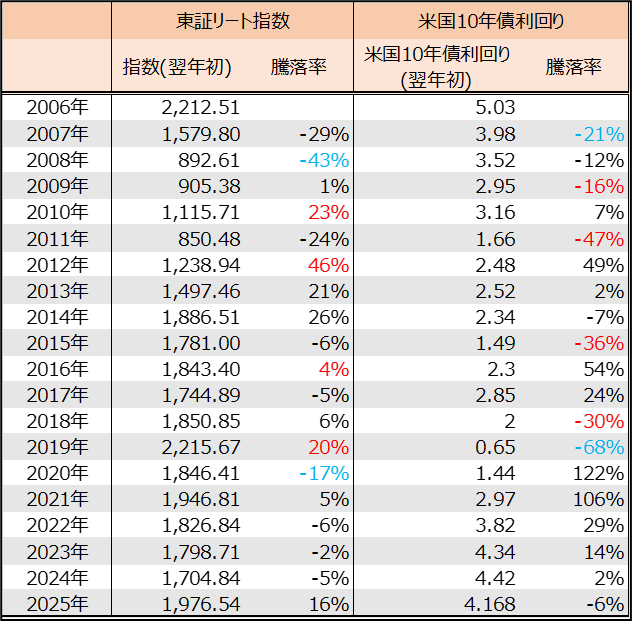

以下は過去の東証リート指数と米国10年債利回りの推移です。

これを見ると、「米国の金利が下がればJリートの価格が上がる」と単純に言えるかというと疑問です。

確かに赤字の年のように、米国金利が下がった翌年にJリートの価格が上がっているときもありますが、水色の年のように米国金利が下がった翌年にJリートの価格が下がっているときもあります。

もちろんリーマンショックやコロナショックの影響もありますが「米国金利が低下したから、Jリートを買おう」という判断トリガーとしては使いにくいというのがわたしの感想です。

(それでもあえて「米国金利」を判断基準に使うとするならば、米国金利が「下がったか上がったかの方向」ではなく、米国金利の「絶対数値」が3%を超えるとJリートの価格は軟調になりやすい、という方がまだしっくりくる気がします)

Jリートの買いの判断基準。狙い目は「市場の歪み」が最大化したとき

では、もう少し実務的にも簡単な、Jリートの買いの判断に使えそうなものはないでしょうか?

過去のデータから、翌年に指数が反発する可能性が高そうな「3つの条件」が見えてきました。

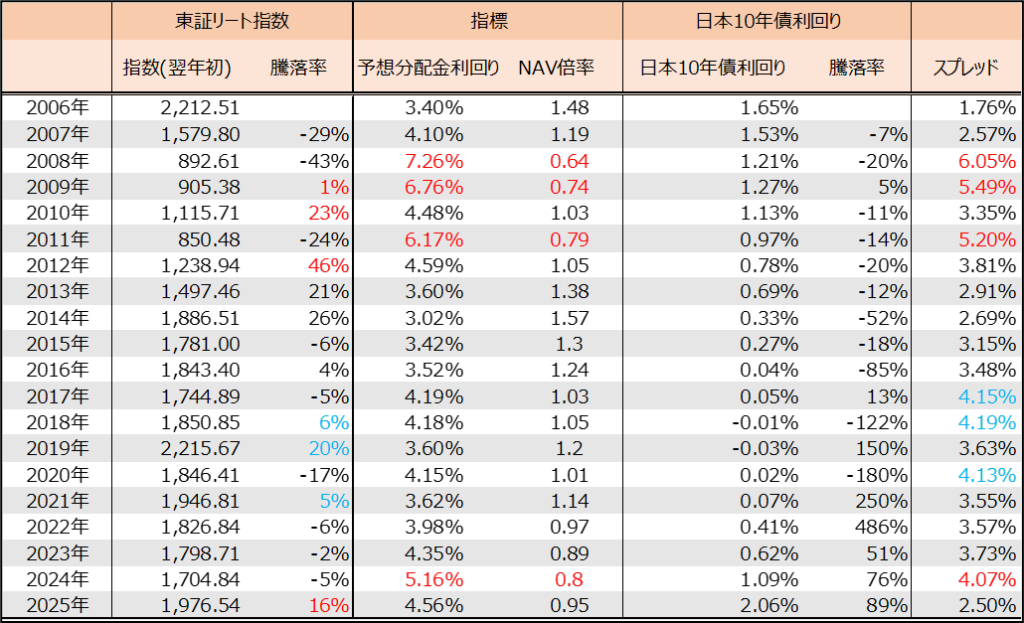

- NAV倍率が 0.8以下(不動産の純資産価値より20%以上安い)

- 予想分配金利回りが 5%以上

- スプレッド(10年円国債との利回り差)が 4%以上

これらの条件が揃った年(2009年や2024年など下図の赤字の年)の翌年は、いずれも力強い反発を見せています。

また、3つ全てを満たさずとも、**「スプレッドが4.0%以上」**に広がった局面(2017年、2018年、2020年など下図の水色の年)の翌年は、パフォーマンスが良好になる傾向が観察できます。

これらは、市場が過度な悲観に包まれ、本来の価値を大きく下回った「絶好の仕込み時」を捉えるための、有効な物差しになり得るかも知れません。

2026年現在の判断:「待つ」か「始める」か

2026年現在の状況を確認すると、日本10年債利回りが2.06%まで上昇した影響もあり、スプレッドは2.5%程度まで縮小しています(26年1月27日時点では10年国債利回りは2.28%まで上昇しておりスプレッドは更に縮小)。

2025年初の「強烈な割安感」は、いったん解消されたフェーズにあると言えます。

ここでの立ち回りは、投資目的によって変わります。

値上がり益(キャピタル)を狙う場合

数年スパンで資産を大きく増やしたいのであれば、今は**「様子見」**が賢明な判断かもしれません。

上述した「3つの条件」が再び揃うまで、じっくりとキャッシュを厚くして待機したり、他の投資先で運用しておくことで、より勝率の高いエントリーを狙う方がキャピタルゲイン目的の場合はよいように思います。

長期の分配金(インカム)を狙う場合

もし「20年、30年と持ち続けて分配金を受け取り続ける」というスタンスなら、今の指標に縛られすぎる必要はないでしょう。

長期間保有するのであれば、購入時の多少の価格変動は、積み上がる分配金によって十分にカバーできるからです。

この場合に大切なのは「安く買うこと」よりも、「優良な資産を持ち続けること」に重きを置くことです。

まとめ

今回は「Jリートの買い」のタイミングをどういう指標で判断するかについて考えました。

大きな利益を狙うならデータが示す「大底」を待ち、安定を望むなら淡々と積み上げる。

わたしも目的を明確にしたうえで、自分に合ったスタイルでJリートと向き合っていきたいと思います。

本日もお読みいただきありがとうございました。

コメント