- J-REIT投資で本当に怖いのは「暴落」ではなく「倒産」リスクということ

- リスク対策のための銘柄選びの注意点

一般的に、「不動産投資」は「ミドルリスク・ミドルリターン」と言われています。

「不動産投資」=「不動産を購入して長期で保有し、安定した賃料を得る投資(インカム収入を主にした投資)」ということで言うと、「値上がり益を目的とした投資と比べると、リターンは少し劣るけれども、リスクも大きくない」と考えられています。

「REIT」に関しても、「投資口の購入を通じて賃貸不動産に投資をしている仕組み」であることから、不動産投資と同様の位置づけで「ミドルリスク・ミドルリターンの商品である」と言われることがあります。

しかしながら、実際には「REIT」は「不動産(実物不動産)」とは異なり、「ときに価格が暴落する」ことがあります。

今回は「REITに投資する際に知っておきたい注意点の一つ」として「REITはたまに暴落する」ことについて紹介するとともに、価格の暴落以上に怖い「REIT投資の本当に怖いリスク」についても紹介します。

実物不動産投資とは異なる、J-REIT特有のリスク

まず、実物不動産とREITの決定的な違いは「価格のボラティリティー(変動)の大きさ」です。

- 実物不動産:価格の変動は小さい

- REIT:価格の変動が大きい

どちらも同じ「賃貸不動産への投資」でありながら、価格の変動の大きさが異なる原因は「いつでも売り物として売値がついて売られているか否かが違うから」です。

当然ながら、実物不動産は、自分が売り出さない限り「売値」はつきません。

しかしながら、REITは「上場しています」ので、常に「売値」が付いています(上場する、というのは毎日、参加者が売り買いができる状態に商品をさらす、ということです)。

「実物不動産」の価格って、普通は一日や一か月でそんなに動きませんよね?

例えば、「昨日5,000万円で売られていた戸建やマンションが、今日になったら3,000万円になっていた、なんてことは、通常ない」ということは感覚的に同意していただけると思います。

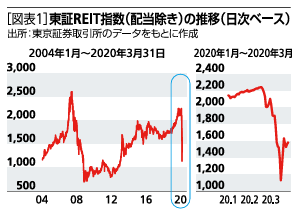

でも、同じ不動産を対象とした投資でもREITの価格は暴落することがあります。

コロナショックのときのように、一か月で半値になったこともあります。

これは、REITは「売値」が市場原理に任されているから、です。

REITは上場していて「売値」を決めるのは市場参加者の需給であるがゆえに、REITが保有する「実物不動産」の価格が大して動いていなくても、価格が大きく動くことがあるのです。

「不動産投資」が「株式投資」と違って「ミドルリスク」と言われているのは「不動産価格は株価のように暴落したりしないから」「賃料は企業の業績より安定していると思われているから」です。

しかしながら、同じ「不動産投資」でも「REIT」については、価格は株価のように大きく動きます。

なので、まず、REITに投資する場合は「ミドルリスク・ミドルリターンだから、株式のように暴落とかはしないだろう」という誤解をせず、「REIT価格は(株価と同じように)時として暴落する」ということは知っておく(覚悟しておく)必要があります。

価格の一時的な暴落ではない、REIT投資の本当に怖いリスクとは?

だからと言って、REITはハイリスクなので投資しない方がよい、と言いたい訳ではありません。

REITに投資する上で、本当に怖いリスクは価格の一時的な暴落ではありません。

なぜなら、市場参加者の需給で価格が一時的に暴落しても、REITが保有する実物不動産の価値が毀損していなければ、REITの本質的な価値自体が暴落したとは言えないからです。

REITの本質的な価値自体が暴落していなければ、市場が落ち着けば、暴落したREITの価格は本質的な価値に戻っていくはずです。

そのため、REITの賃料収入や収益性が大きく毀損していなければ、一時的な価格の暴落があっても焦らず保有し続けることで、従来通りの安定した分配金を得ながら、じっくりと価格の戻りを待つ戦略が取れます。

本当に怖いリスクは「銀行の貸し剝がし」による「借入返済ができなくなるリスク(倒産リスク)」です。

以下、コロナショック後とリーマンショック後の2つのケースで、本当に怖いリスクが何なのかを見ていきます。

コロナショックのときのREIT価格の動き

REITの価格が一時的に暴落しても、もしREITが保有している不動産の価値や賃料収入が下がっていなければ、本質的にはREITの価値は下がっていないということです。

そのような状況であれば、価格の暴落は、REITの「売値」が市場原理に任されているために起こったこと、と整理できます。

例えば、コロナショックのときは、市場(金融マーケット)では、株式も債券もREITも全てのものが売られました。

コロナで経済の先行きが見通せない状況で、投資家達はとにかくリスク資産を売って、少しでも傷口を小さくするため、換金に走ったのです。

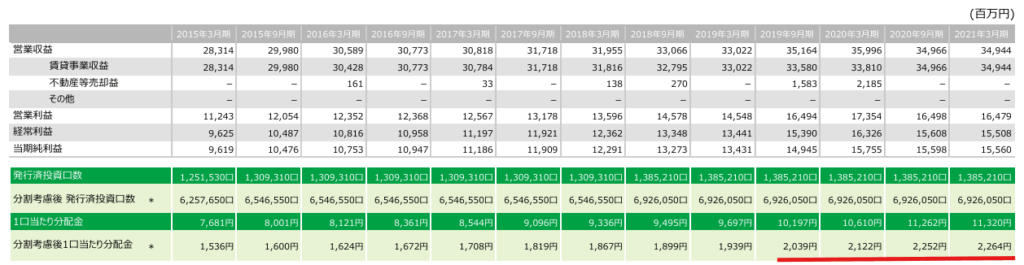

一方で、コロナショックのときも、一部の銘柄を除いてREITの分配金は大きく下がりませんでした。

以下はオフィス系リートの「ジャパンリアルエステイト投資法人」のコロナショック前後の分配金推移です。

以下は商業系リートの「フロンティア不動産投資法人」のコロナショック前後の分配金推移です。

このように、市場要因で「価格」が暴落しましたが、「賃料」「収益性」「分配金」は安定していたのです。

REITの「本質的な価値」である「REITが保有する実物不動産の価値」がREIT価格ほど暴落していない場合は、金融マーケットの混乱が収まるにつれて、本質的な価値より安く売られていたREITには買いが入ります。

そのため、コロナショック後もREIT価格は短期間で大きく戻ることになりました。

リーマンショックのときのREIT価格の動きと、顕在化したリスク

コロナショックのときとは対照的に、リスクが顕在化したのが2008年のリーマンショックのときです。

このときは、実際に「ニューシティー・レジデンス投資法人」が「民事再生法」を申請し、投資口価格が大きく毀損する事態が発生しました(J-REIT唯一の破綻事例)。

コロナショックのときとの違いは、銀行がREITへの貸付の貸し剥がしをしたことです。

これにより、REITは借入の返済のために、保有する不動産を「投げ売り」せざるを得なくなりました。

REITは実物不動産を購入する際に、40~60%程度を銀行からの借入金で資金調達をしています。

また、借入金の返済期間は1~10年程度で、借入金の返済期日がきたときには、期間更新することを前提にしています(期間更新してくれないと、不動産を売却しなければ借入金が返済できない)。

しかし、リーマンショックのときは、銀行が期間更新に応じないケースが多発しました。

リーマンブラザーズのような潰れるはずがないと思われていた金融機関が破綻したため、どの企業も危なそうに見えるということで、銀行は貸付を極端に抑えて、資金回収に走ったのです。

銀行が期間更新に応じず、REITに不動産売却や借入金返済を求めたため、REITは泣く泣く不動産を急いで売却せざるを得なくなりました。

そうなると、実際に不動産を売却できる「不動産価格」はみるみる下がっていきます。

いまもそうですが、平時には平時のバリュエーション(不動産鑑定評価)をベースにして「NAV倍率が~1倍割れだから割安」とか言っていますし、これらをもとに個人含めた投資家はREITが割安かどうか等を判断していますが、「投げ売り」局面になると平時のバリュエーションは全く意味をなさなくなります。

リーマンショック時は、REITが、本来価格より割安な価格で保有不動産を「投げ売り」せざるを得ない状況になったことにより、「REIT価格の暴落」だけにとどまらず「REITの本質的な価値」が毀損していったのです。

マーケットが落ち着きを取り戻すまでの時間稼ぎができなくなったことで、REITは不動産売却により「本当の損失」を出さざるを得なくなり、また物件売却が間に合わず資金不足に陥ったREITは破綻することとなりました(ニューシティー・レジデンスは購入を約束していた不動産が銀行からの借入ができなくなったことで購入できなくなり違約金が払えず破綻)。

J-REIT投資のリスク対策と銘柄選びの注意点

先に述べたようにREIT投資の最大のリスクは「銀行の貸し剝がしによる資金繰り破綻(倒産リスク)」「それを避けるためにマーケットの落ち着きを待てずに不動産を投げ売りしないといけない事態に陥ること」です。

個人投資家として、これを避けるためには「銘柄選定」を工夫する必要があります。

まず、銀行の立場から「貸し剥がし」をしてもいい先と、「貸し剥がし」はできない先を考えてみましょう。

「貸し剥がし」はできない先は、例えば、同じ財閥グループがスポンサーのREITです。

普通に考えて、三菱UFJ銀行が、同じ三菱グループの三菱地所がスポンサーのREITが倒産する引き金を引く(貸し剥がしをする)ことは考えずらいです。

三菱商事がスポンサーのREITも同様でしょう。

確かに他の銀行グループは三菱地所がスポンサーのREITを積極的に支える理由はないですが、三菱UFJ銀行が支えるのであれば、追随しやすくなりますし、どうしても資金を回収したい場合は、三菱UFJ銀行に肩代わりを求めるでしょう。

一方で、REITのスポンサーが銀行グループと何の深い繋がりもない企業であればどうでしょうか?

銀行は、そのようなREITを支える義理もありません。

実際に、リーマンショック時に資金繰りが立ち行かなくなったのも、外資系(米国の不動産大手シービー・リチャードエリス)がスポンサーであったニューシティーレジデンス投資法人や、新興不動産企業のパシフィックホールディングスがスポンサーであったREITでした。

これらのことから、リスクを最小化する一つの戦略は「銀行が貸し剥がしをする可能性が低そうなREIT(例えば財閥系がスポンサーのREIT)」に投資をするということになります。

まとめ

今回は、REITに投資する際に「本当に注意しないといけないリスク」は「倒産リスク(資金繰り破綻リスク)」であり、そのリスクを最小化するための銘柄選びの注意点として「銀行が貸し剥がしをする可能性が低そうなREITを選定する」ことについて紹介しました。

本日もお読みいただきありがとうございました。

(当然ですが、記事の内容は筆者個人の考えに基づくものですので、特定の投資先を推奨したり、投資結果について保証したりするものではございません。投資は自己判断にてお願いします)

コメント