会社員の方の多くが加入している確定拠出年金。

自営業や主婦の方もIdecoという制度で加入されている方も多いと思います。

確定拠出年金をするときに悩むのが、どの資産で運用をするか、ということです。

中には何となく安全な定期預金や国内債券投資信託とかを選んでいたりする方もいるかもしれません。

私は今までは、海外株式・債券・国内株式・債券に各25%ずつの配分としていましたが、今回、国内債券への拠出をやめ、海外株式50%、海外債券25%、国内株式25%に変更しました。

今回は、確定拠出年金は株式での運用をオススメする理由について紹介します。

確定拠出年金は株式での運用をオススメする2つの理由

理由①長期運用の場合、株式運用で負けるリスクは大幅に低下する

理由は運用期間が長期の場合、株式運用で負けるリスクは大幅に低下するため、です。

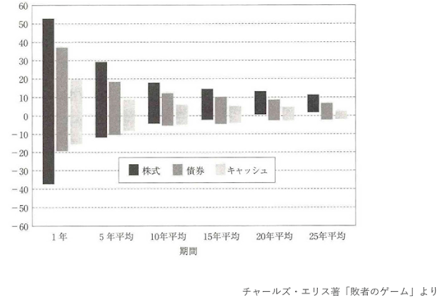

株式投資の名著「敗者のゲーム」によると、投資期間別の株式・債券・現預金のリターンは以下のようになります。

1900~2000年の過去100年のどの期間を切り取っても、20年以上の運用期間がある場合、株式投資のリターンは0%以上。すなわちマイナスになることはありませんでした。

確定拠出年金を引き出せるのは60才以降。45才の人でも残り運用期間は15年以上あります。

15年以上は拘束されて運用するしかない資金なので、そうであれば株式に投資資金を寝かせておく方がよいと判断しました。

理由②安全資産への投資だと運用益非課税メリットを享受できない

確定拠出年金のメリットの一つは、運用益(売却益・配当等)への課税がされないことです。

確定拠出年金の枠で、定期預金や国内債券など、損は出にくいけど利益もでないものに投資しても、このメリットを十分に享受することはできません。

ポートフォリオ全体で言うと、株式などリスク資産への投資は確定拠出年金やNISAなどの非課税枠で行い、定期預金や国内債券などへの投資は非課税枠以外で投資する方が、非課税枠のメリットを最大限活用できます。

まとめ

今回は、確定拠出年金は株式での運用をオススメする2つの理由について紹介しました。

資産運用における税金費用(売却益や配当の約20%)の影響はかなり大きいです。

確定拠出年金やNISAなどの非課税枠で定期預金や国内債券などの安全資産を購入している方は、株式に切り替えて、投資リターンを最大化していくことを考えてみてはいかがでしょうか。

わたしは企業型確定拠出年金を18年ぐらい海外株式・債券・国内株式・債券1/4ずつのポートフォリオで運用し、その間のトータルリターンは約5.24%/年でした。

時々リバランスしましたが、海外株式の評価額は244%(年利回り8%)であった一方、国内債券は100.6%(年利回り0.03%)でした。

どのみち長期運用しないといけない枠なので株式割合を増やすことにしました。

関連記事はこちら

コメント